下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本

B、固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率

40

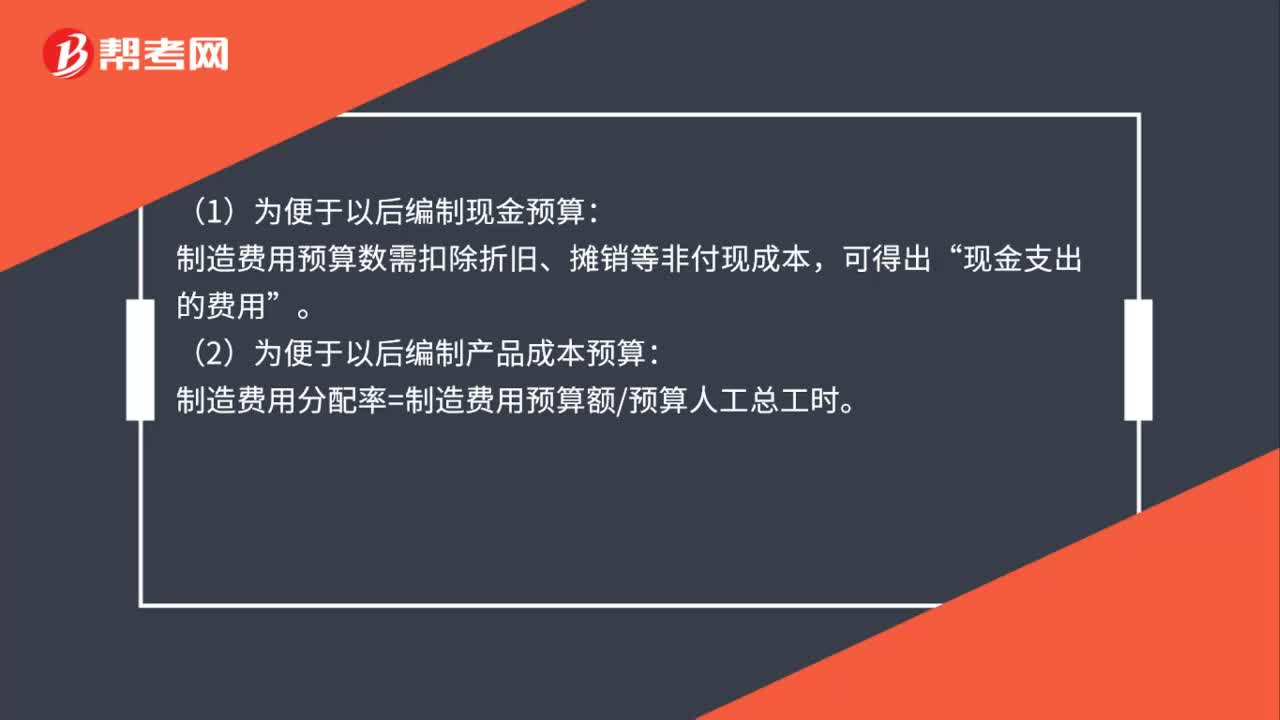

40制造费用预算要注意的有哪些?:制造费用预算要注意的有哪些?(1)为便于以后编制现金现金预算:制造费用预算数需扣除折旧、摊销等非付现成本,可得出“现金支出的费用”(2)为便于以后编制产品成本预算。制造费用分配率=制造费用预算额预算人工总工时:

15

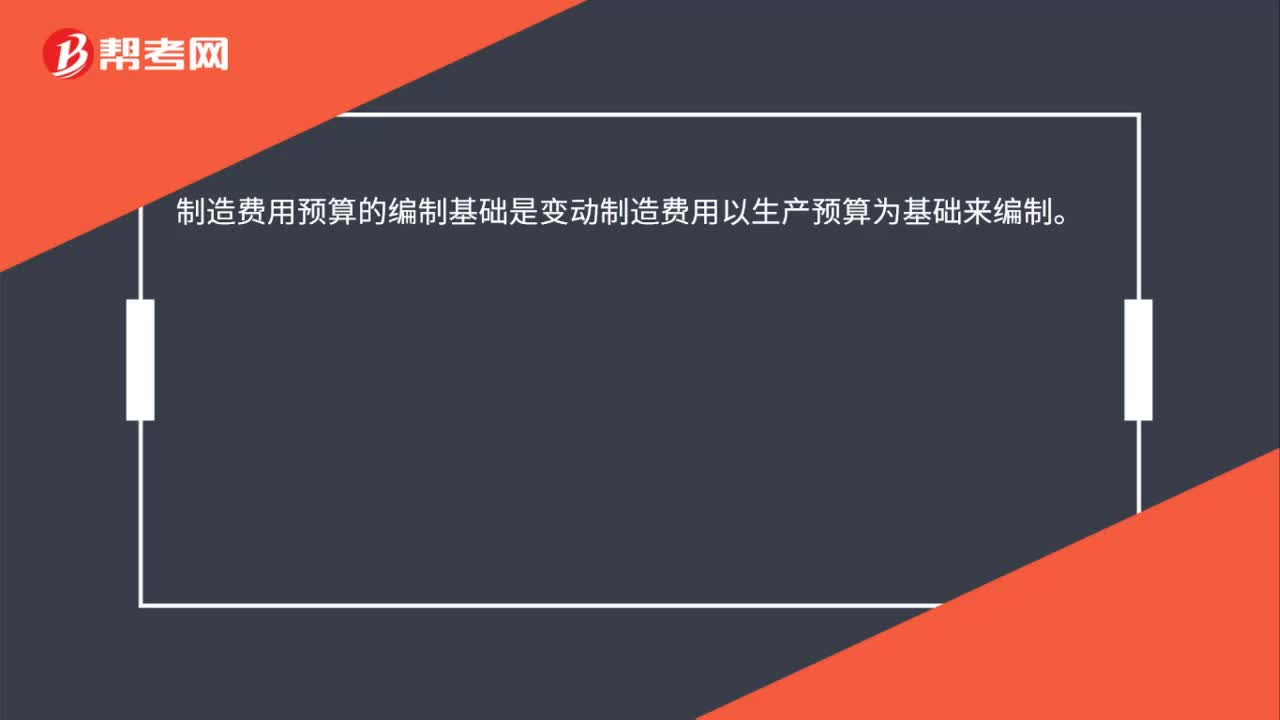

15制造费用预算的编制基础是什么?:制造费用预算的编制基础是变动制造费用以生产预算为基础来编制。

174

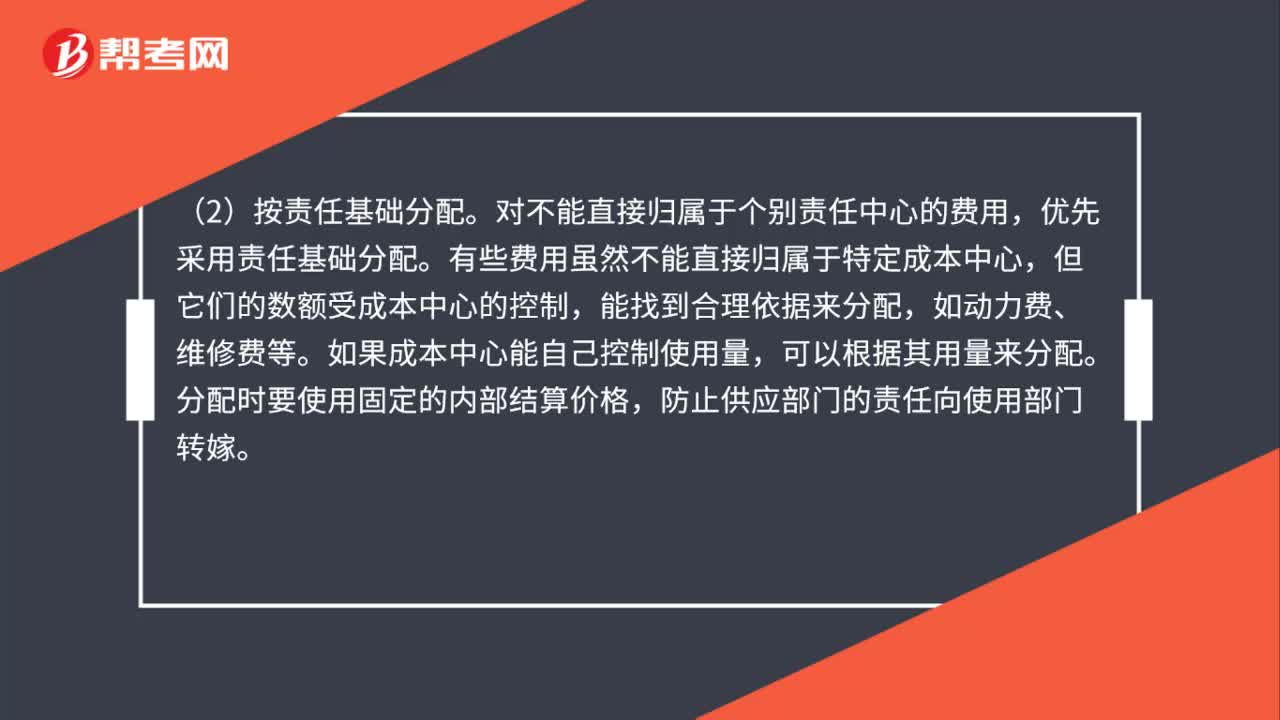

174制造费用的归属处理步骤有哪些?:(1)直接计入责任中心。将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。在发生时可判别耗用的成本中心,(2)按责任基础分配。对不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,如果成本中心能自己控制使用量,分配时要使用固定的内部结算价格,防止供应部门的责任向使用部门转嫁。有些费用不是专门属于某个责任中心的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料