下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、长期超越指数

299

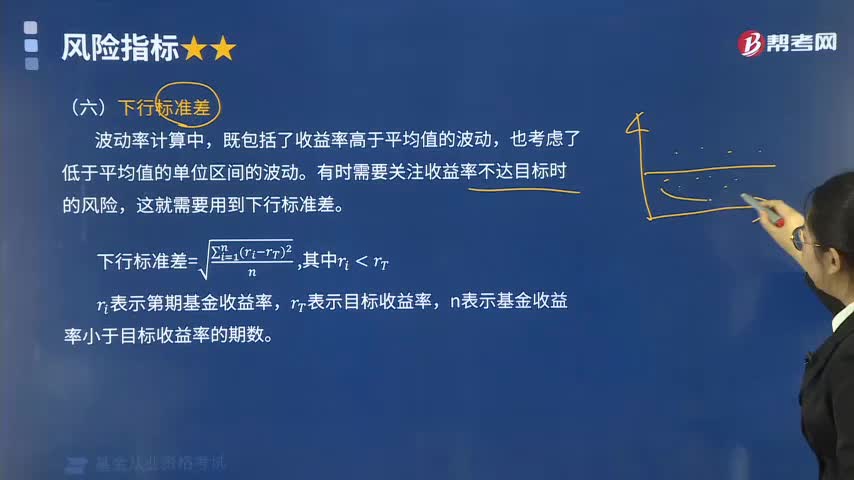

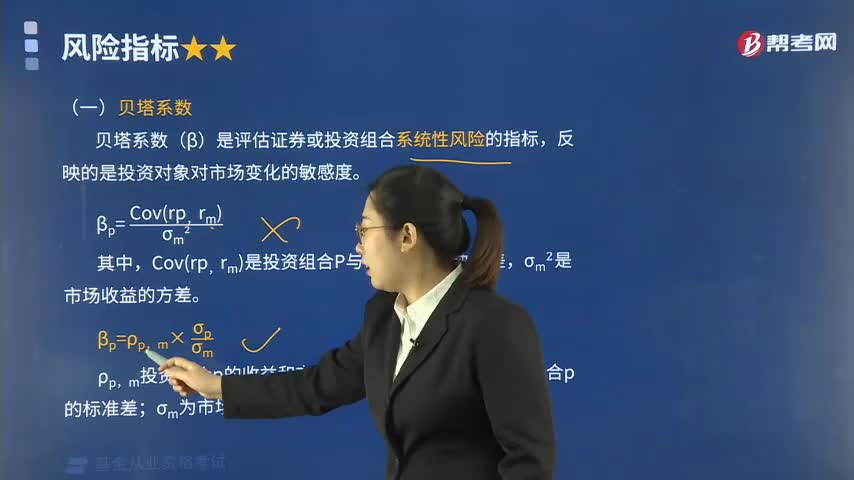

299什么是基金投资的下行标准差?:什么是基金投资的下行标准差?计算的时候忽略掉良好收益。其计算需要获取足够多的收益低于目标的数据。【例题•单选题】证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,【解析】贝塔系数(β)是评估证券或投资组合系统性风险的指标。反映的是投资对象对市场变化的敏感度,贝塔系数可以通过相关系数计算得到。

169

169基金投资的最大回撤指的是什么?:最大回撤率是指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤用来描述买入产品后可能出现的最糟糕的情况。最大回撤是一个重要的风险指标,最大回撤测量投资组合在指定区间内从最高点到最低点的回撤,计算结果是在选定区间内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。最大回撤可以在任何历史区间做测度。用于衡量投资管理人对下行风险的控制能力。

153

153基金投资风险的贝塔系数是怎样的?:基金投资风险的贝塔系数是怎样的?用来衡量个别股票或股票基金相对于整个股市的价格波动情况。贝塔系数是一种评估证券系统性风险的工具,用以度量一种证券或一个投资证券组合相对总体市场的波动性,在股票、基金等投资术语中常见。贝塔系数是统计学上的概念,它所反映的是某一投资对象相对于大盘的表现情况。显示其收益变化幅度相对于大盘的变化幅度越大;显示其变化幅度相对于大盘越小。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料