下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

以旧换新方式销售是什么意思?

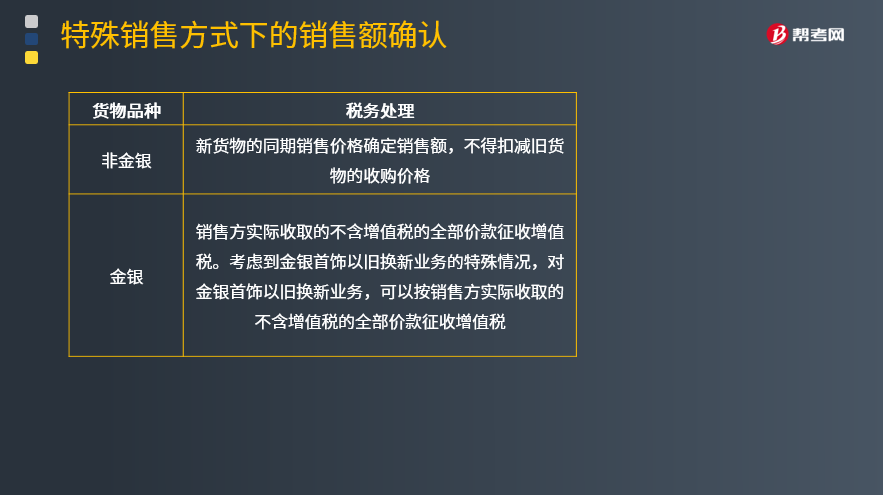

以旧换新是指纳税人在销售自己的货物时,有偿收回旧货物的行为。根据增值税法律法规的规定,采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,不得扣减旧货物的收购价格。

(1)一般货物(非金银)

按新货物的同期(不含增值税)销售价格确定销售额,不扣减旧货物的收购价格。

(2)金银首饰

按销售方实际收取的不含增值税的全部价款征收增值税。考虑到金银首饰以旧换新业务的特殊情况,对金银首饰以旧换新业务,可以按销售方实际收取的不含增值税的全部价款征收增值税

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】某商业企业为增值税一般纳税人,2018年12月零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入50万元,收购的旧货作价6万元;购进商品取得增值税专用发票,注明增值税30.6万元。(本月取得的相关发票均可在本月抵扣)该企业2018年12月应纳增值税( )万元。

A.1.68

B.4.22

C.8.9

D.4.3

【答案】A

【解析】以旧换新方式销售商品取得实际收入50万元,收购的旧货作价6万元,抵顶了收入,所以,收入应该还要加上6万元。

应纳增值税=(228+6)÷(1+16%)×16%-30.6=1.68(万元)

166

166资源税视同销售的情形有哪些?:资源税视同销售的情形有哪些?包括应税产品实际销售和视同销售两部分。应当征收资源税的视同销售的自产自用产品,1.纳税人以自采原矿直接加工为非应税产品的,2.纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,或者有视同销售应税煤炭行为而无销售价格的,②按其他纳税人最近时期同类原煤或洗选煤的平均销售价格确定。自产自用且无法确定应税煤炭移送使用量的。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

312

312视同发生应税销售行为的销售额如何确定?:视同发生应税销售行为的销售额如何确定?纳税人发生应税销售行为的情形,或者发生应税销售行为而无销售额的,(二)按照其他纳税人最近时期发生同类货物应税销售行为的平均价格确定。(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率),组成计税价格本身就不含增值税!计算甲公司当月该笔业务增值税销项税额的下列算式中。【解析】增值税组成计税价格的公式为

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料