下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

劳务派遣的员工,出差取得的火车票能否抵扣进项?

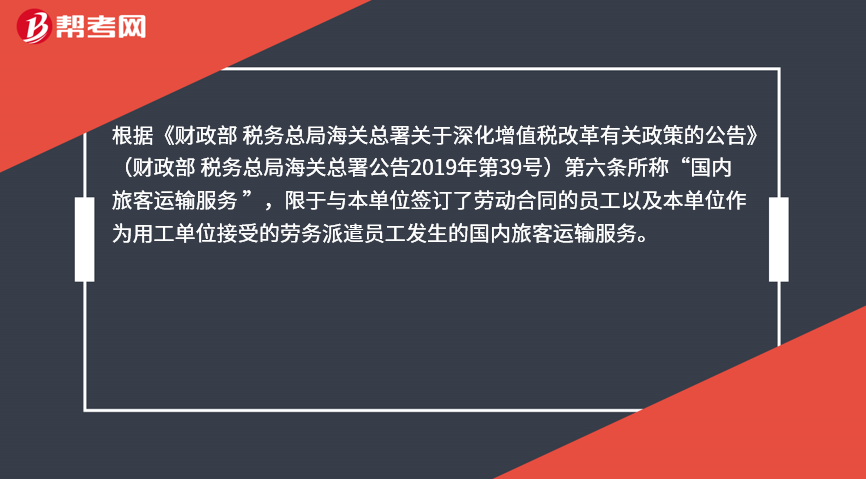

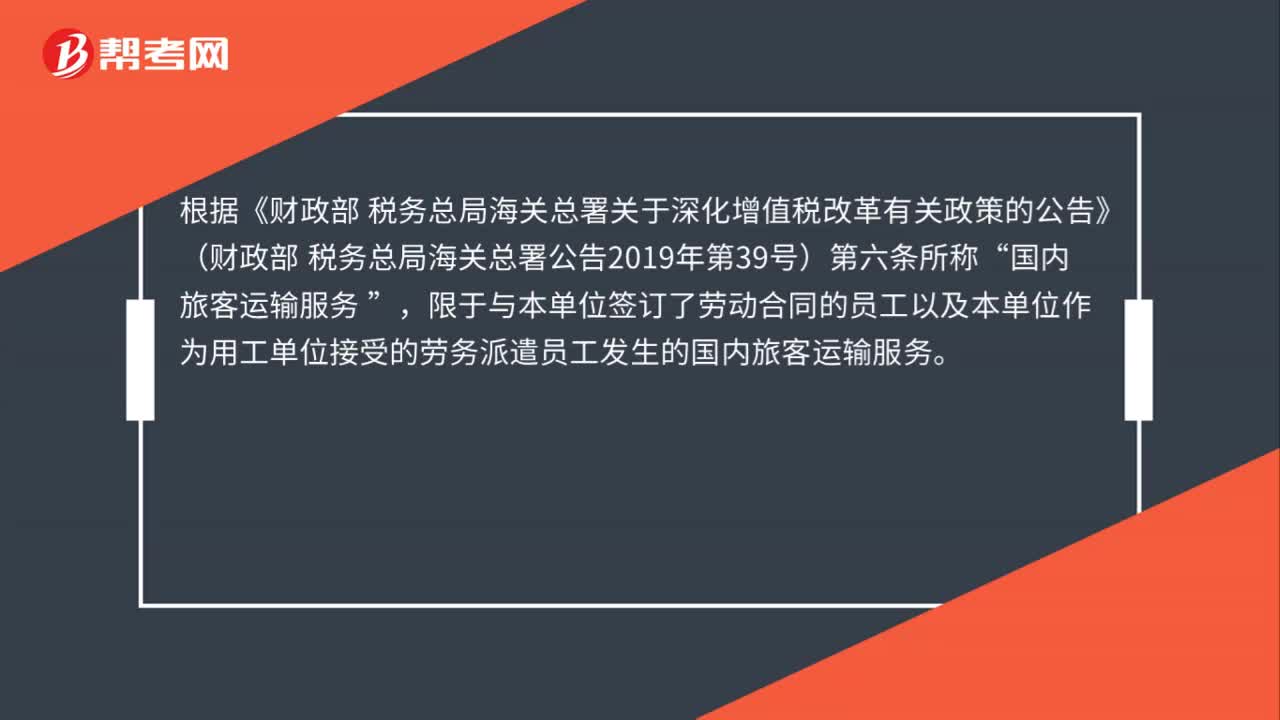

根据《财政部 税务总局海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局海关总署公告2019年第39号)第六条所称“国内旅客运输服务 ”,限于与本单位签订了劳动合同的员工以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

63

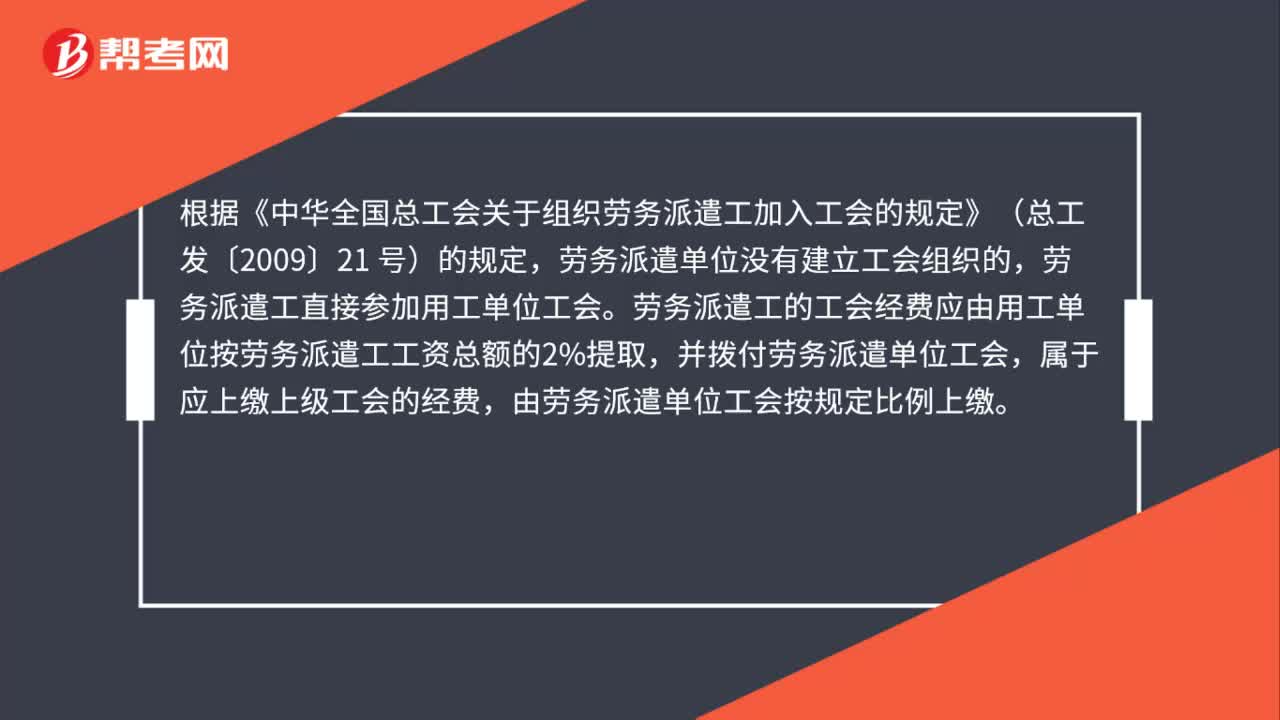

63劳务派遣人员工会经费能否税前扣除?:劳务派遣人员工会经费能否税前扣除?根据《中华全国总工会关于组织劳务派遣工加入工会的规定》(总工发〔2009〕21 号)的规定,劳务派遣单位没有建立工会组织的,劳务派遣工的工会经费应由用工单位按劳务派遣工工资总额的2%提取,并拨付劳务派遣单位工会,属于应上缴上级工会的经费,由劳务派遣单位工会按规定比例上缴。劳务派遣单位没有建立工会组织的,劳务派遣工可直接参加用工单位工会。

43

43劳务派遣的员工,出差取得的火车票能否抵扣进项?:劳务派遣的员工,出差取得的火车票能否抵扣进项?根据《财政部 税务总局海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局海关总署公告2019年第39号)第六条所称“国内旅客运输服务”限于与本单位签订了劳动合同的员工以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

50

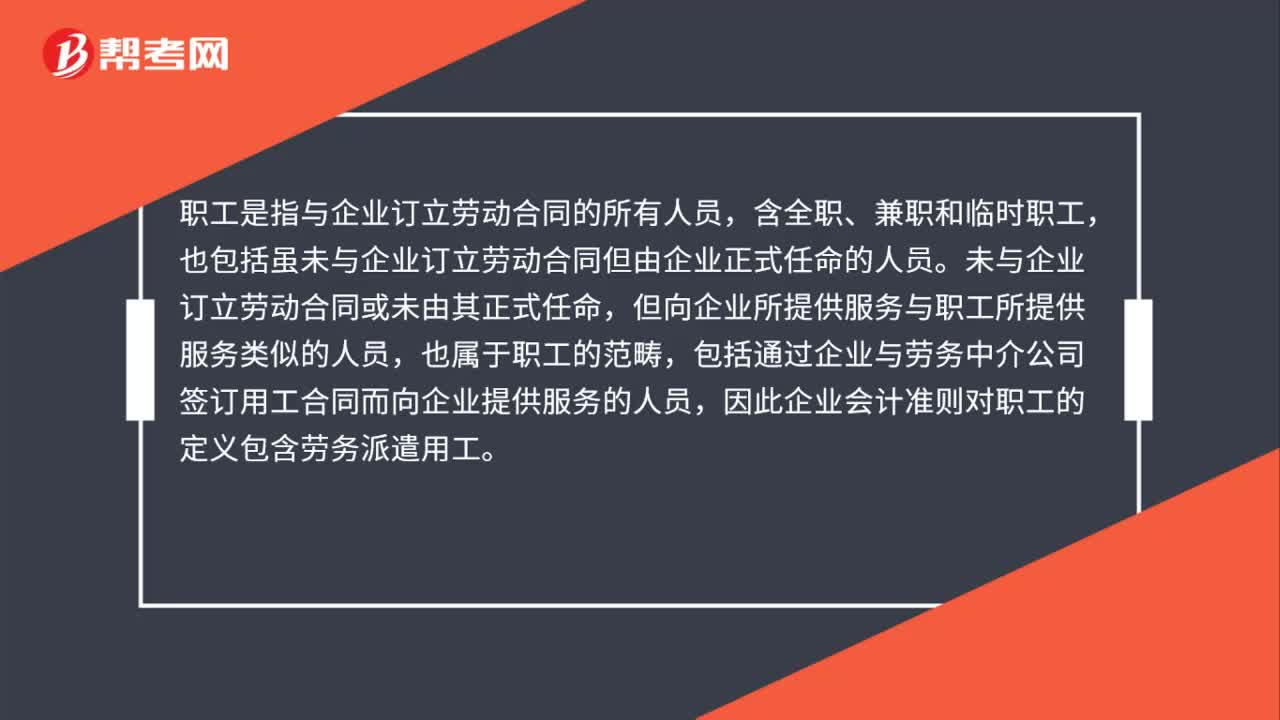

50企业会计准则对职工的定义是否包含劳务派遣用工?:企业会计准则对职工的定义是否包含劳务派遣用工?职工是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,也属于职工的范畴,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员,因此企业会计准则对职工的定义包含劳务派遣用工。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料