下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、滚动预算法

162

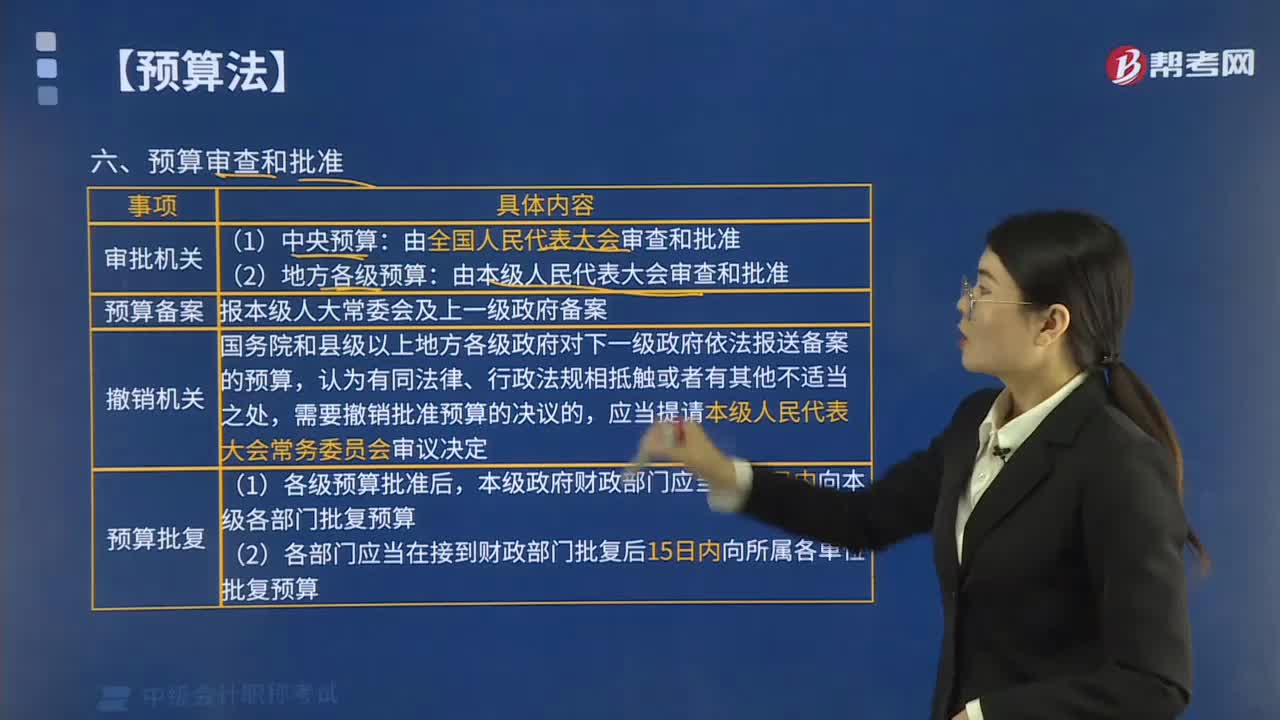

162地方各级预算由什么审查和批准?:地方各级预算由什么审查和批准?中央预算和地方各级政府预算均由本级人民代表大会审查和批准。预算的审批是使预算草案转变为正式预算,(1)中央预算由全国人民代表大会审查和批准。(2)地方各级预算由本级人民代表大会审查和批准“提出关于中央和地方预算草案及中央和地方预算执行情况的审查结果报告,国务院和县级以上地方各级政府对下一级政府依法报送备案的预算,需要撤销批准预算的决议的。

62

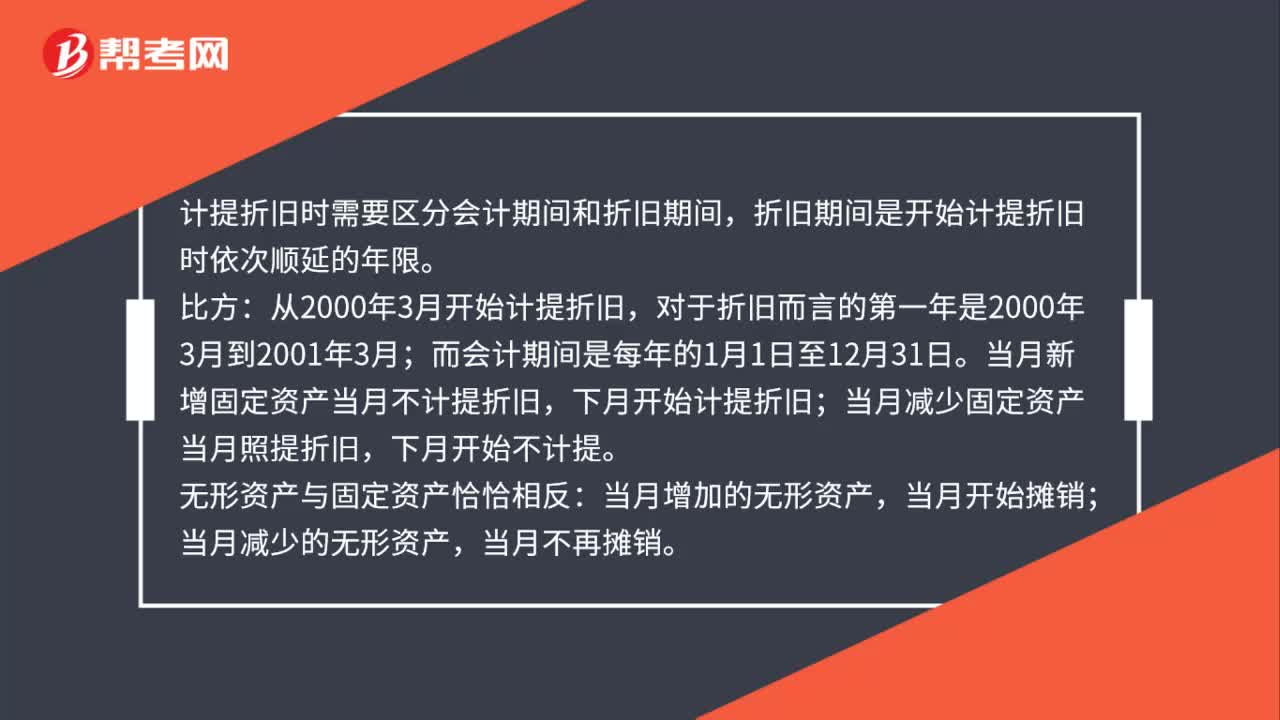

62计提折旧时如何区分会计期间和折旧期间?:计提折旧时如何区分会计期间和折旧期间?计提折旧时需要区分会计期间和折旧期间,折旧期间开始计提折旧时依次顺延的年限。从2000年3月开始计提折旧,对于折旧而言的第一年是2000年3月到2001年3月;而会计期间是每年的1月1日至12月31日。当月新增固定资产当月不计提折旧,下月开始计提折旧;当月减少固定资产当月照提折旧,下月开始不计提。无形资产与固定资产恰恰相反:当月增加的无形资产,当月开始摊销;

34

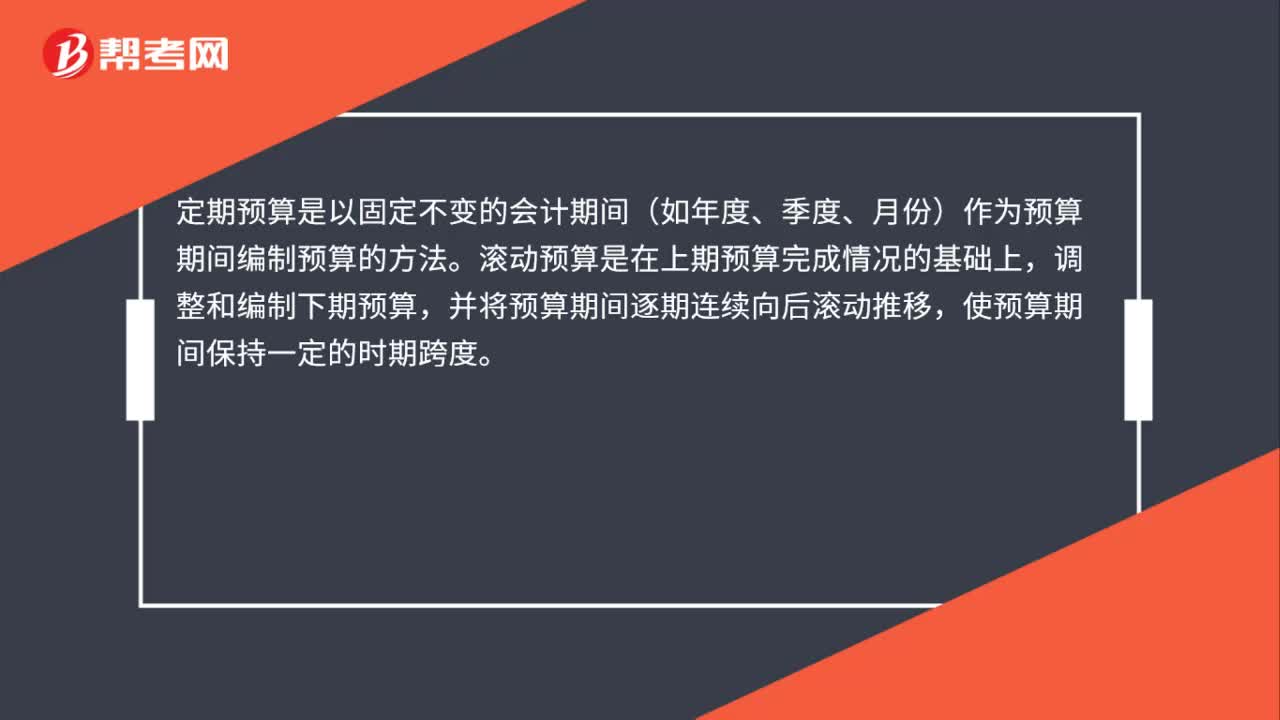

34定期预算与滚动预算编制方法是什么?:定期预算与滚动预算编制方法是什么?定期预算是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。滚动预算是在上期预算完成情况的基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时期跨度。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料