下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、4月取得的土地使用权确认为固定资产,并按 10000万元初始计量

272

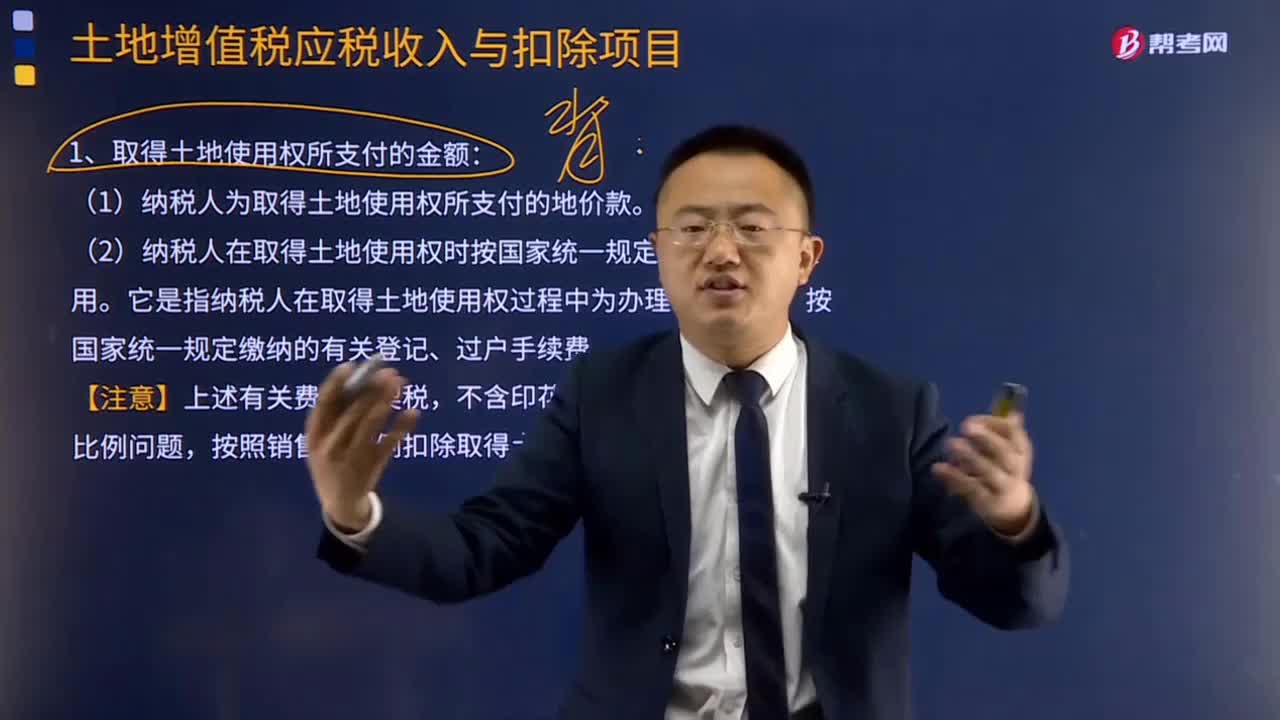

272取得土地使用权所支付的金额和房地产开发成本分别包括哪些内容?:取得土地使用权所支付的金额和房地产开发成本分别包括哪些内容?1.取得土地使用权所支付的金额:(1)纳税人为取得土地使用权所支付的地价款:①出让方式取得的地价款为支付的土地出让金;②以行政划拨方式取得的地价款为按规定补交的土地出让金;③以转让方式取得的地价款为向原土地使用权人实际支付的地价款。(2)纳税人在取得土地使用权时按国家统一规定缴纳的有关费用。按照销售的比例扣除取得土地使用权所支付的金额。

523

523关于地下建筑物房产税的相关规定有哪些?:关于地下建筑物房产税的相关规定有哪些?地下建筑物房产税规定:(1)凡在房产税征收范围内的具备房屋功能的地下建筑,(2)对不同用途的独立地下建筑物房产税的减征:应将地下部分与地上房屋视为一个整体按照地上房屋建筑的有关规定计算征收房产税。按照出租地上房屋建筑的有关规定计算征收房产税。【例题·计算题】某企业将其与办公楼相连的地下停车场和另一独立的地下建筑物改为地下生产车间。

44

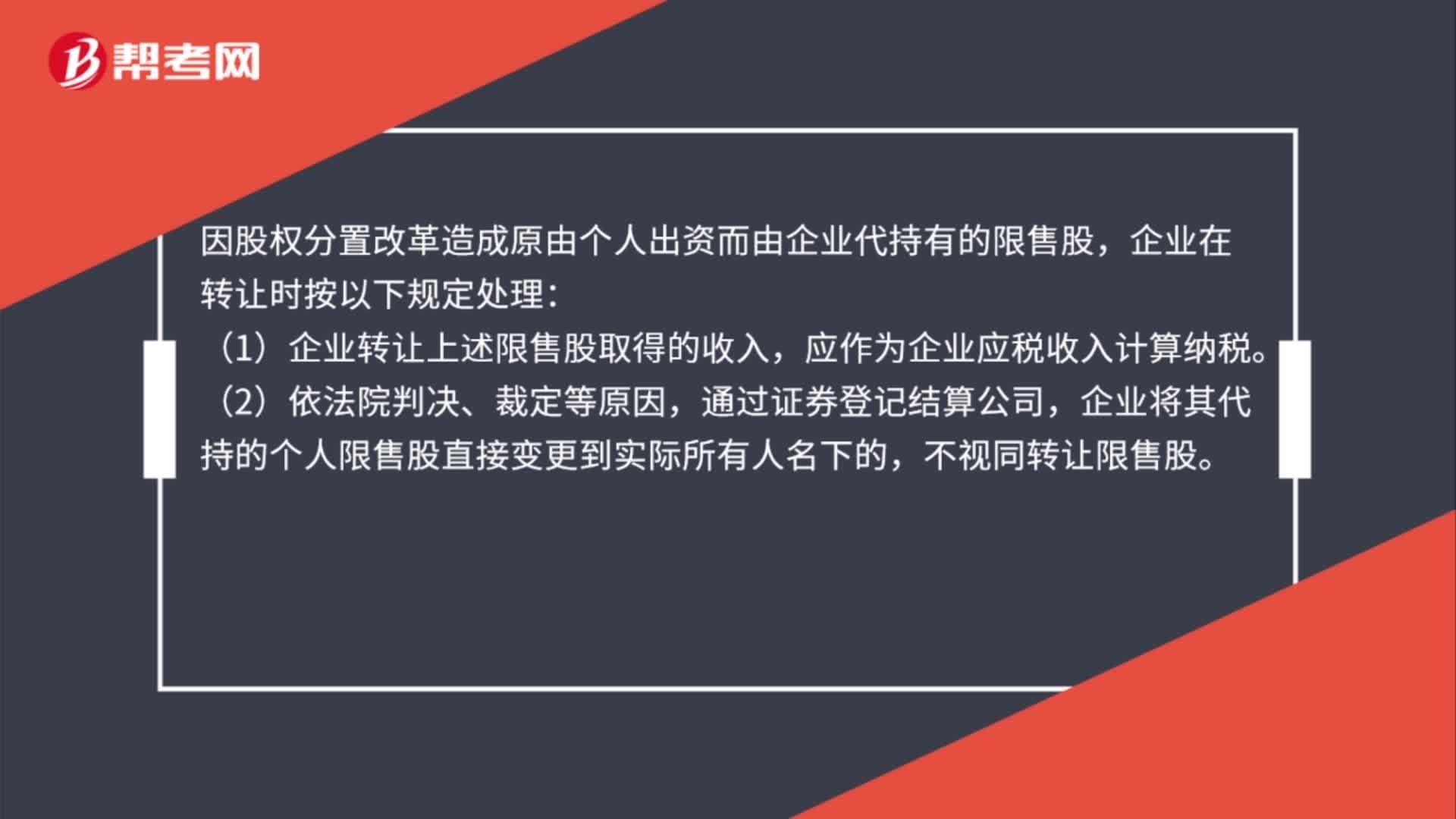

44企业转让上市公司限售股有关所得税处理是什么?:企业转让上市公司限售股有关所得税处理是什么?因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(1)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。(2)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料