下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

456万元

32

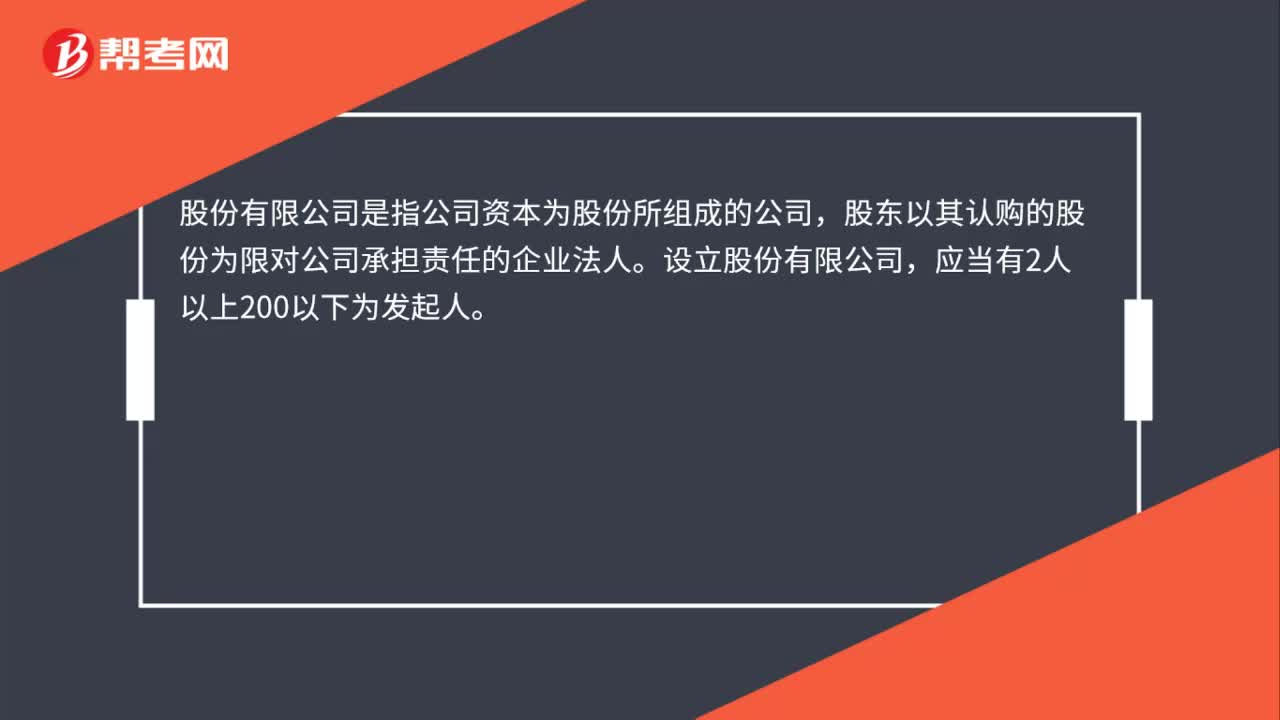

32股份有限公司是什么?:股份有限公司是什么?股份有限公司是指公司资本为股份所组成的公司,股东以其认购的股份为限对公司承担责任的企业法人。设立股份有限公司,应当有2人以上200以下为发起人。

363

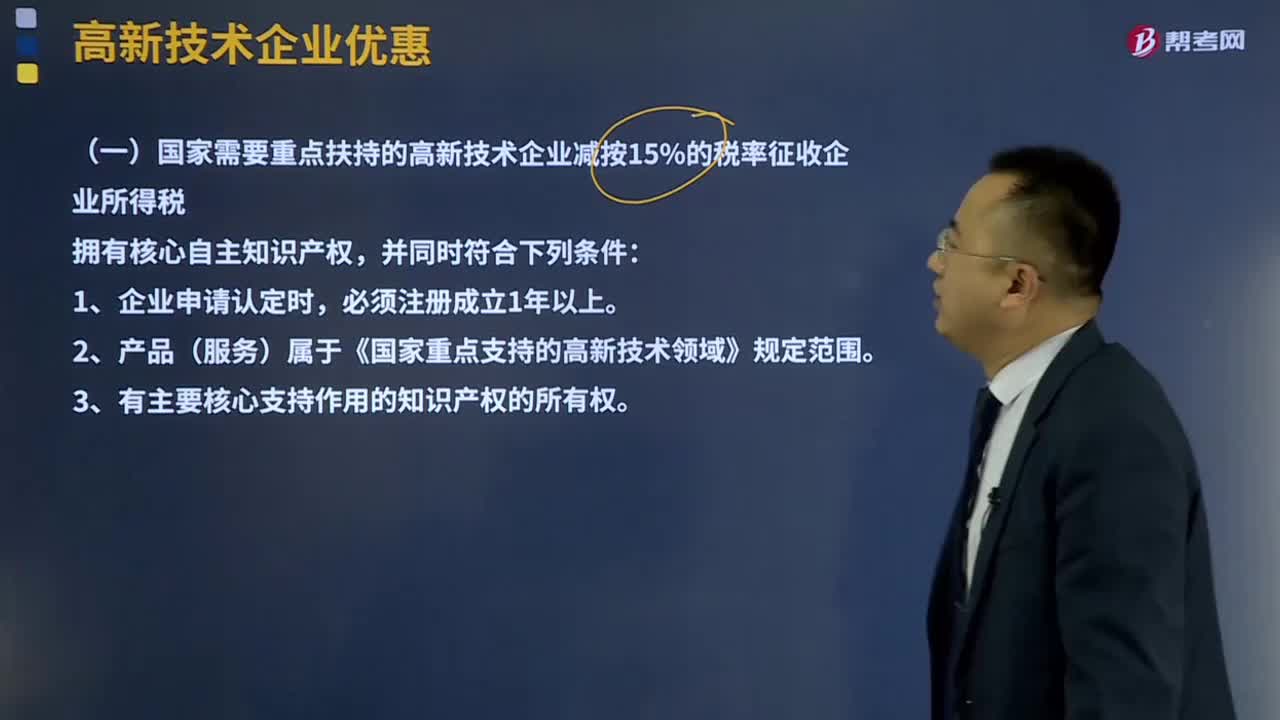

363高新技术企业优惠政策有哪些?:(一)国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,4、企业近3个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求,在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。5、近1年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。(二)高新技术企业境外所得适用税率及税收抵免。

166

166如何区分有限责任公司和股份有限公司的董事会?:董事会是依法由股东大会选举产生的董事组成,董事会是公司的决策机关。执行董事的职权与董事会相当,董事会成员中应当有公司职工代表。其他有限责任公司董事会成员中也可以有公司职工代表。(3)董事长、副董事长的产生办法由公司章程规定。(4)董事会的议事方式和表决程序由公司章程规定,(2)董事由股东大会选举产生。董事会成员中可以有公司职工代表。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料