下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

7.70

169

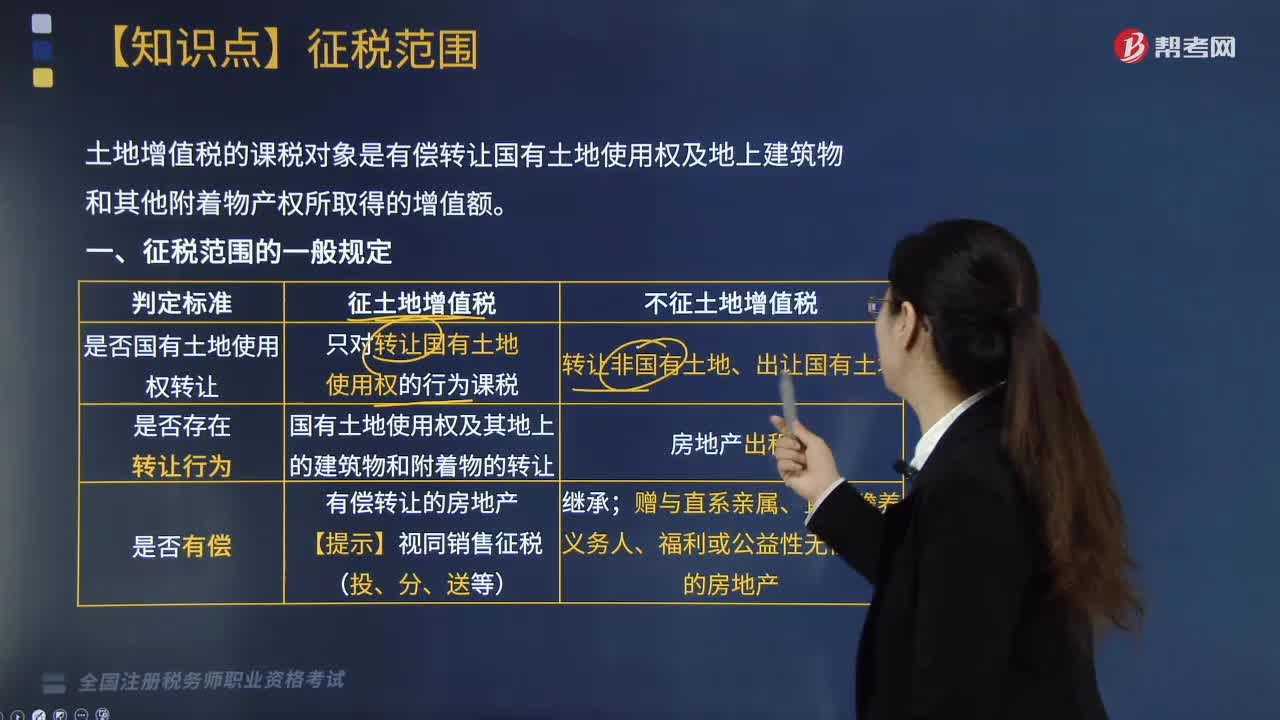

169土地增值税征税范围的一般规定是什么?:土地增值税的课税对象是有偿转让国有土地使用权及地上建筑物和其他附着物产权所取得的增值额。1.是否国有土地使用权转让:只对转让国有土地使用权的行为课税征土地增值税;转让非国有土地、出让国有土地不征土地增值税。国有土地使用权及其地上的建筑物和附着物的转让征土地增值税;房地产出租不征土地增值税。有偿转让的房地产【提示】视同销售征税(投、分、送等)征土地增值税;

109

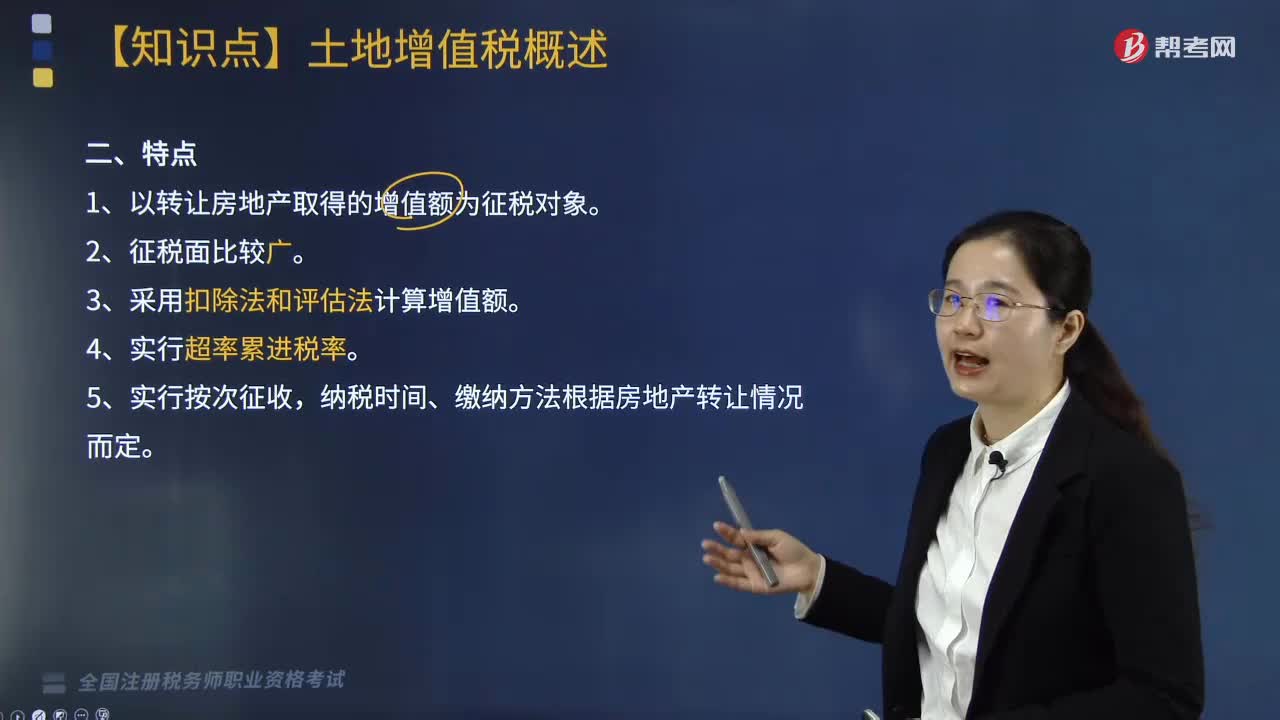

109什么是土地增值税?:什么是土地增值税?对有偿转让国有土地使用权及地上建筑物和其他附着物产权并取得增值性收入的单位和个人所征收的一种税。1.以转让房地产取得的增值额为征税对象。纳税时间、缴纳方法根据房地产转让情况而定,二、土地增值税的立法原则,开征土地增值税,是国家运用税收手段规范房地产市场秩序,合理调节土地增值收益分配,促进房地产市场健康发展的重要举措。1.适度加强国家对房地产开发、交易行为的宏观调控。

151

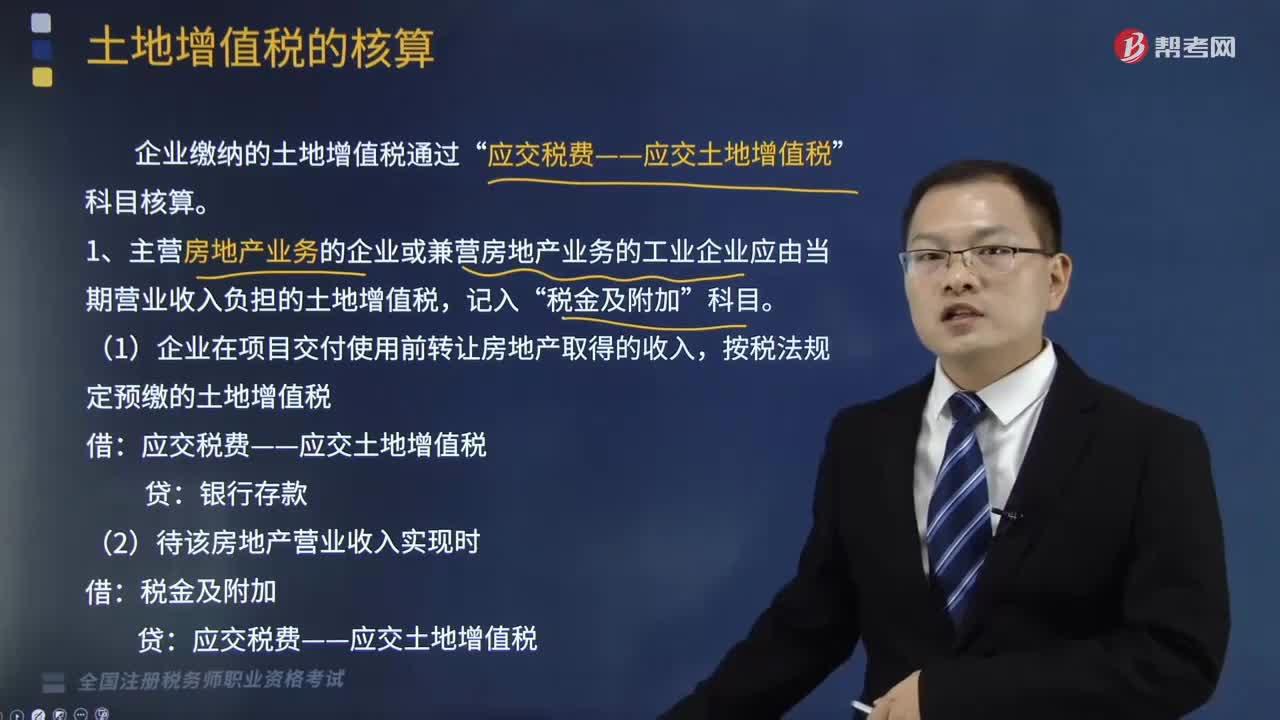

151土地增值税如何进行账务处理?:土地增值税如何进行账务处理?企业缴纳的土地增值税通过“1.主营房地产业务的企业或兼营房地产业务的工业企业应由当期营业收入负担的土地增值税,(1)企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税:(2)待该房地产营业收入实现时:税金及附加,收到退回多缴的土地增值税时”(4)该项目全部交付使用后进行清算“补缴土地增值税时”2.企业转让土地使用权应缴的土地增值税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料