下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、内在价值与到期日价值相同

B、时间溢价为0

C、期权价值等于内在价值

443

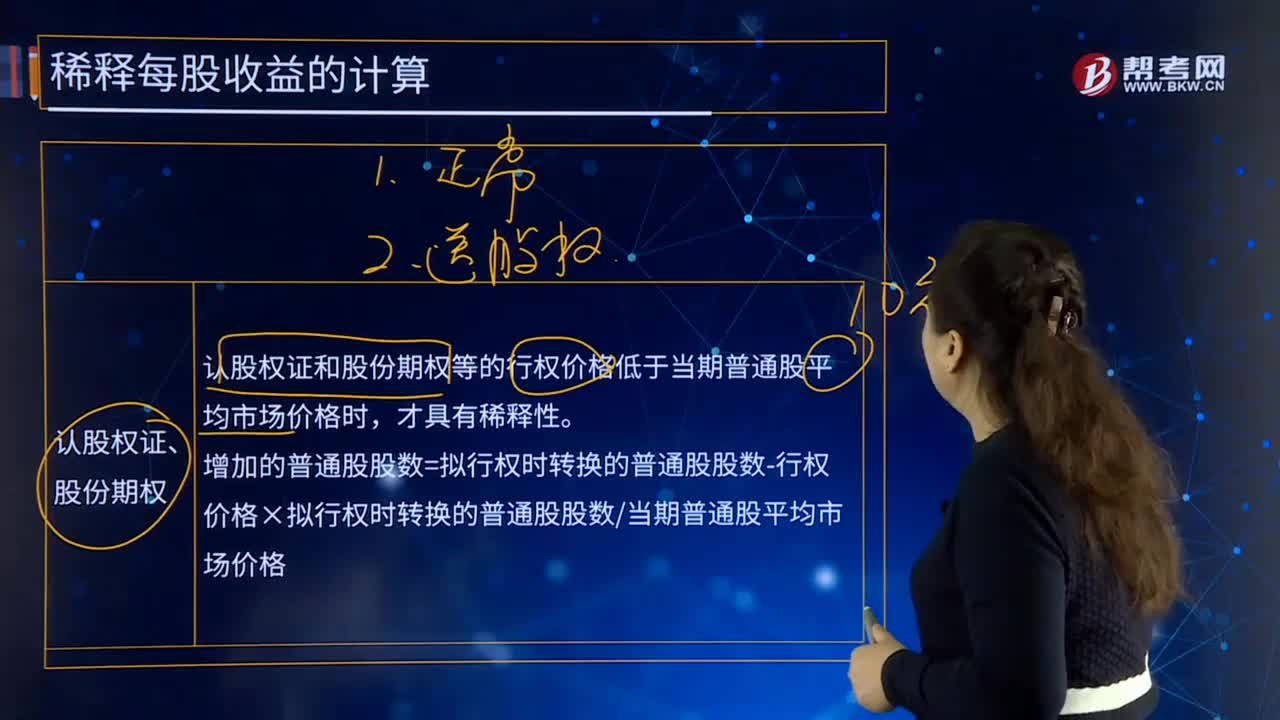

443什么情况下认股权证和股份期权具有稀释性?:什么情况下认股权证和股份期权具有稀释性?认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数当期普通股平均市场价格,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份:A.盈利企业认股权证的行权价格低于当期普通股平均市场价格时,B.盈利企业认股权证的行权价格高于当期普通股平均市场价格时。

819

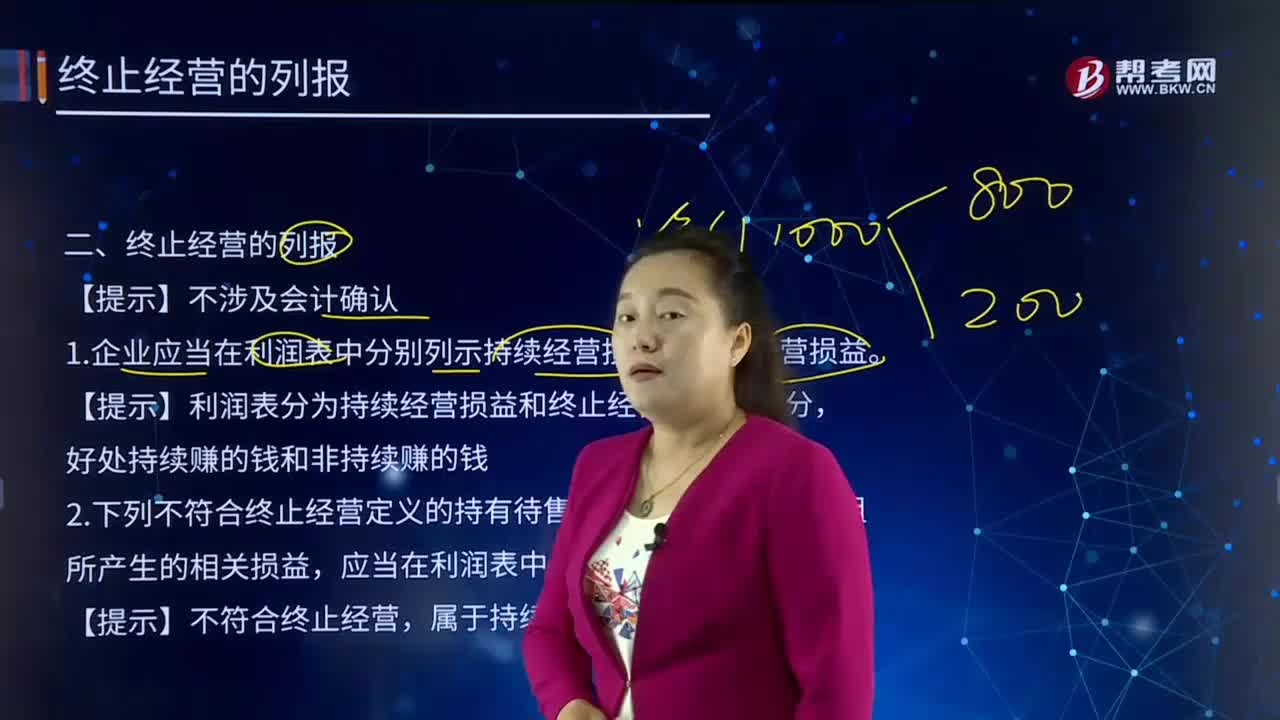

819如何对终止经营进行列报?:终止经营是指企业已被处置或被划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,2.下列不符合终止经营定义的持有待售的非流动资产或处置组所产生的相关损益,(2)企业初始计量或在资产负债表日重新计量符合终止经营定义的持有待售的处置组时,(3)后续资产负债表日符合终止经营定义的持有待售处置组的公允价值减去出售费用后的净额增加,企业应当将这些增量费用作为终止经营损益列报。

43

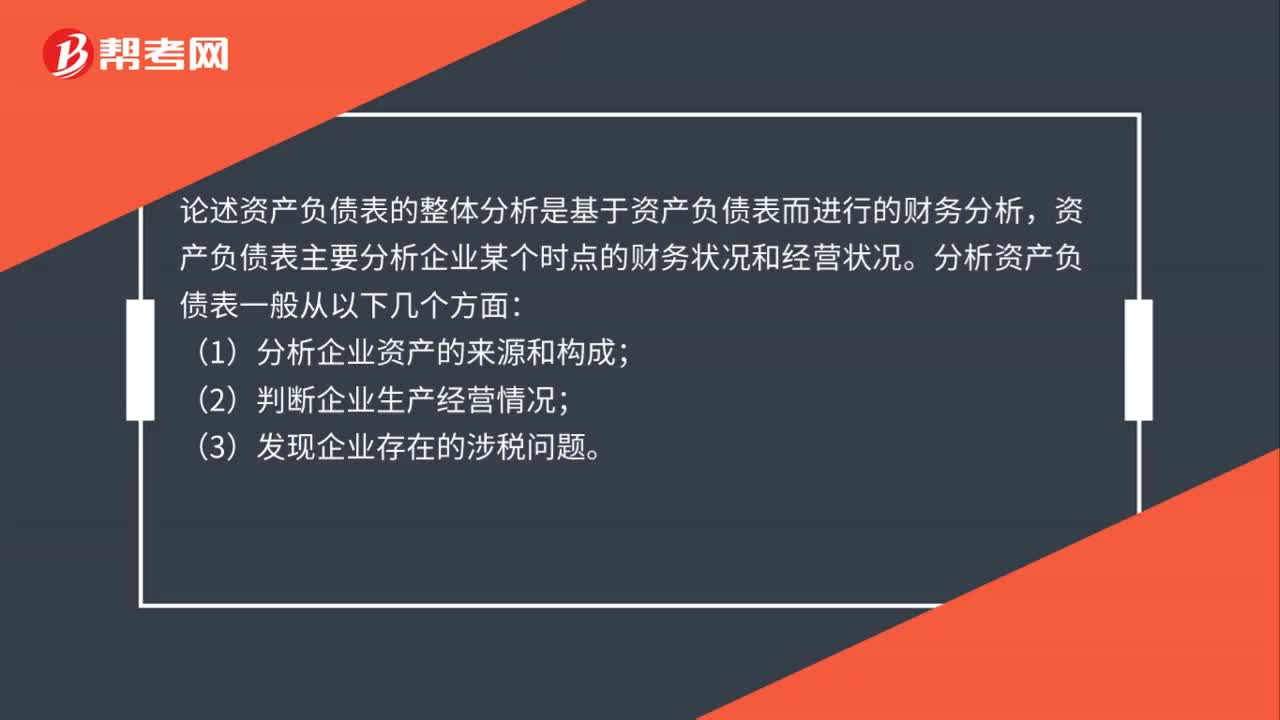

43如何整体分析论述资产负债表?:如何整体分析论述资产负债表?论述资产负债表的整体分析是基于资产负债表而进行的财务分析,资产负债表主要分析企业某个时点的财务状况和经营状况。分析资产负债表一般从以下几个方面:(1)分析企业资产的来源和构成;(2)判断企业生产经营情况;(3)发现企业存在的涉税问题。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料