下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

等风险投资的最低报酬率

收账费用

存货数量

现金折扣

221

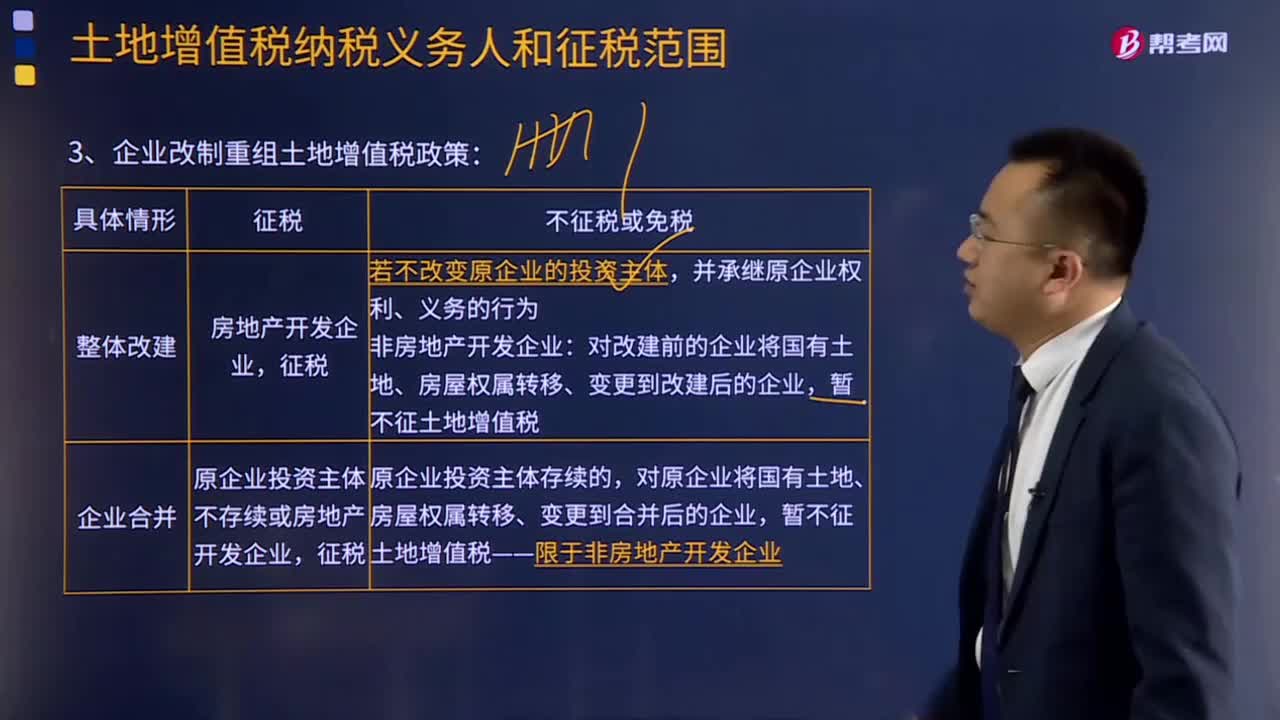

221企业改制重组土地增值税政策如何规定的?:企业改制重组土地增值税政策规定:《关于企业改制重组有财政部国家税务总局关土地增值税政策的通知》 财税〔2015〕5号规定:对原企业将国有土地、房屋权属转移、变更到合并后的企业,对原企业将国有土地、房屋权属转移、变更到分立后的企业,五、上述改制重组有关土地增值税政策不适用于房地产开发企业。六、企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

152

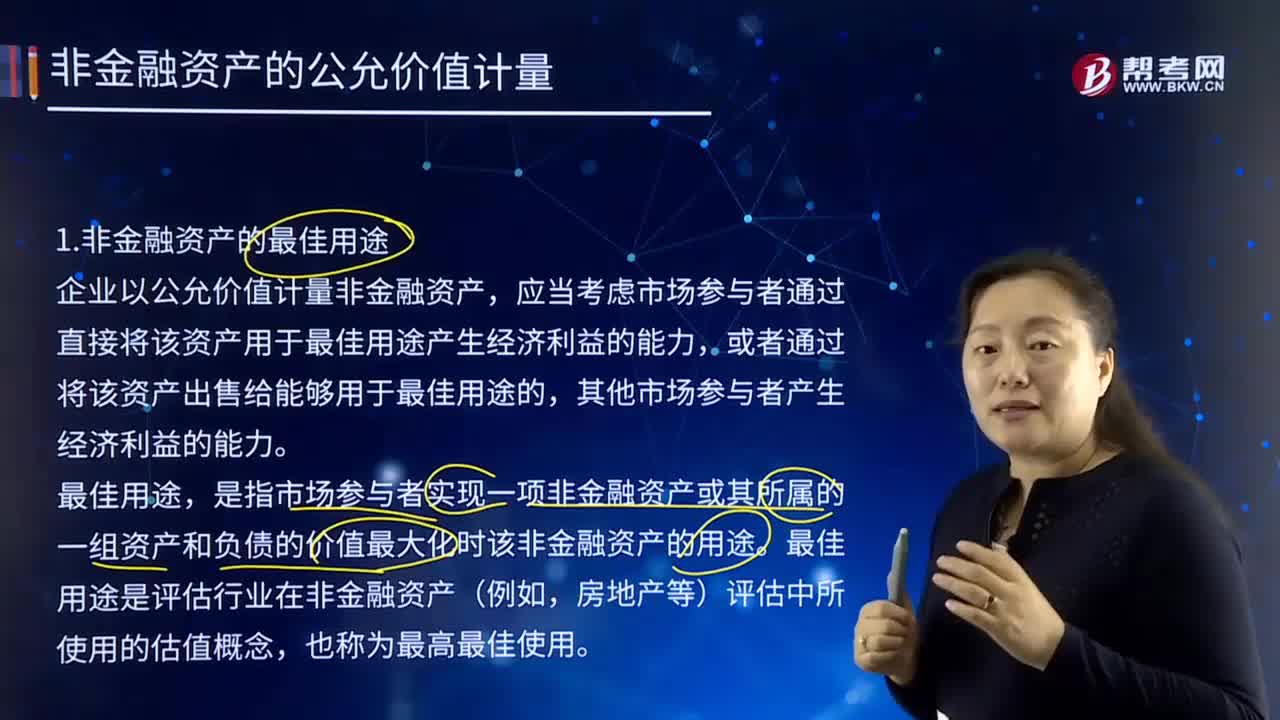

152非金融资产的最佳用途需要考虑什么?:非金融资产的最佳用途需要考虑什么?企业以公允价值计量非金融资产,应当考虑市场参与者通过直接将该资产用于最佳用途产生经济利益的能力,或者通过将该资产出售给能够用于最佳用途的,是指市场参与者实现一项非金融资产或其所属的一组资产和负债的价值最大化时该非金融资产的用途。最佳用途是评估行业在非金融资产(例如,企业判定非金融资产的最佳用途,应当考虑该用途是否为法律上允许、实物上可能以及财务上可行的使用方式。

135

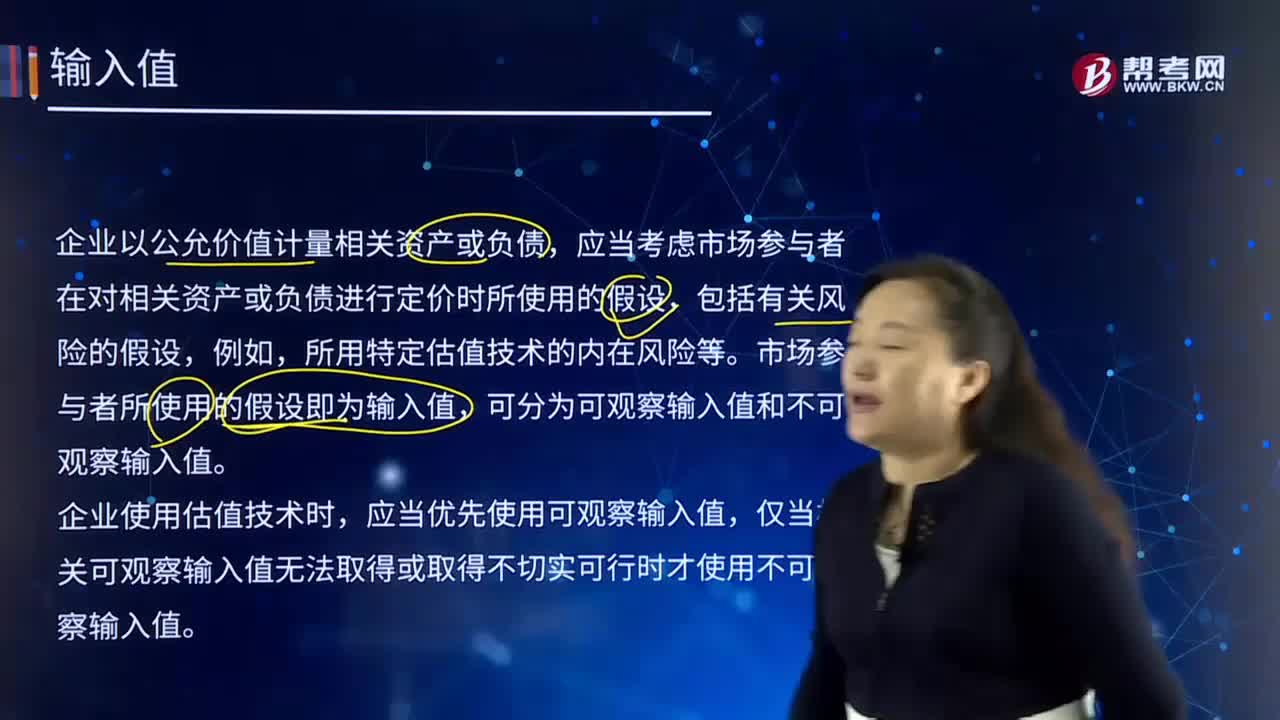

135企业是否需要考虑市场参与者使用的假设?:应当考虑市场参与者在对相关资产或负债进行定价时所使用的假设,甲商业银行对该中期票据投资进行公允价值计量。甲商业银行能够通过中央国债登记结算有限责任公司公布的相关收益率曲线确定相同信用评级、相同期限债券的市场回报率为6%。运用市场回报率进行折现,假定该交易价格等于该投资在2×15年12月31日的公允价值。甲公司决定使用可比公司估值乘数技术计量这些股权的公允价值。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料