下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

分别在国税、地税申办税种认定手续

86

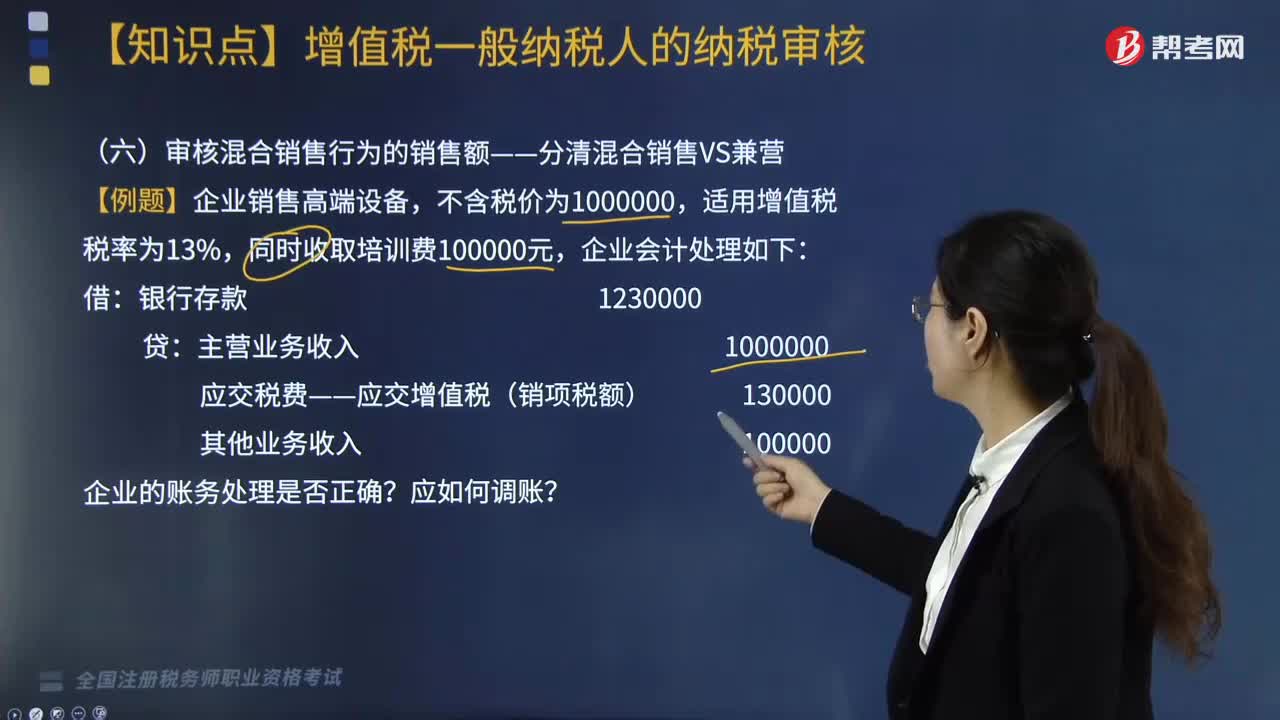

86如何分清混合销售VS兼营?:如何分清混合销售VS兼营?一项销售行为既涉及货物又涉及服务。纳税人的经营范围包括销售货物、加工、修理修配劳务、服务、无形资产或者不动产。下面是针对税务师职业资格考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题】企业销售高端设备,适用增值税税率为13%,同时收取培训费100000元,企业会计处理如下:主营业务收入 1000000?企业的账务处理是否正确应如何调账【解析】——调账分录

448

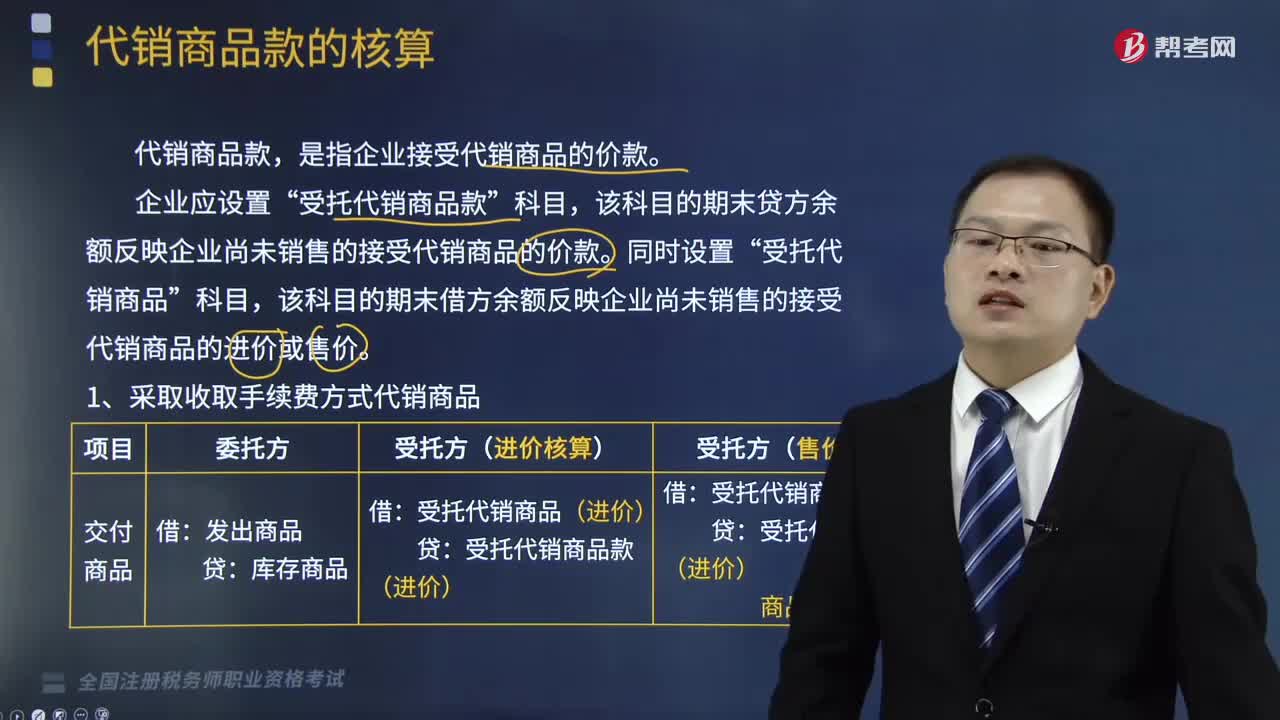

448代销商品款的核算是怎样的?:代销商品款的核算是怎样的?代销商品款,是指企业接受代销商品的价款。该科目的期末贷方余额反映企业尚未销售的接受代销商品的价款。该科目的期末借方余额反映企业尚未销售的接受代销商品的进价或售价。(2)不采取收取手续费方式代销商品(未出售的商品可以退回给委托方),次月20日收到甲商店转来的代销清单上列示已售出400件。乙公司按售价向甲商店开具增值税专用发票一张。甲商店对代销商品采用进价核算:

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料