下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10月18日因偿还短期借款的利息计入财务费用的金额为41万元人民币

40

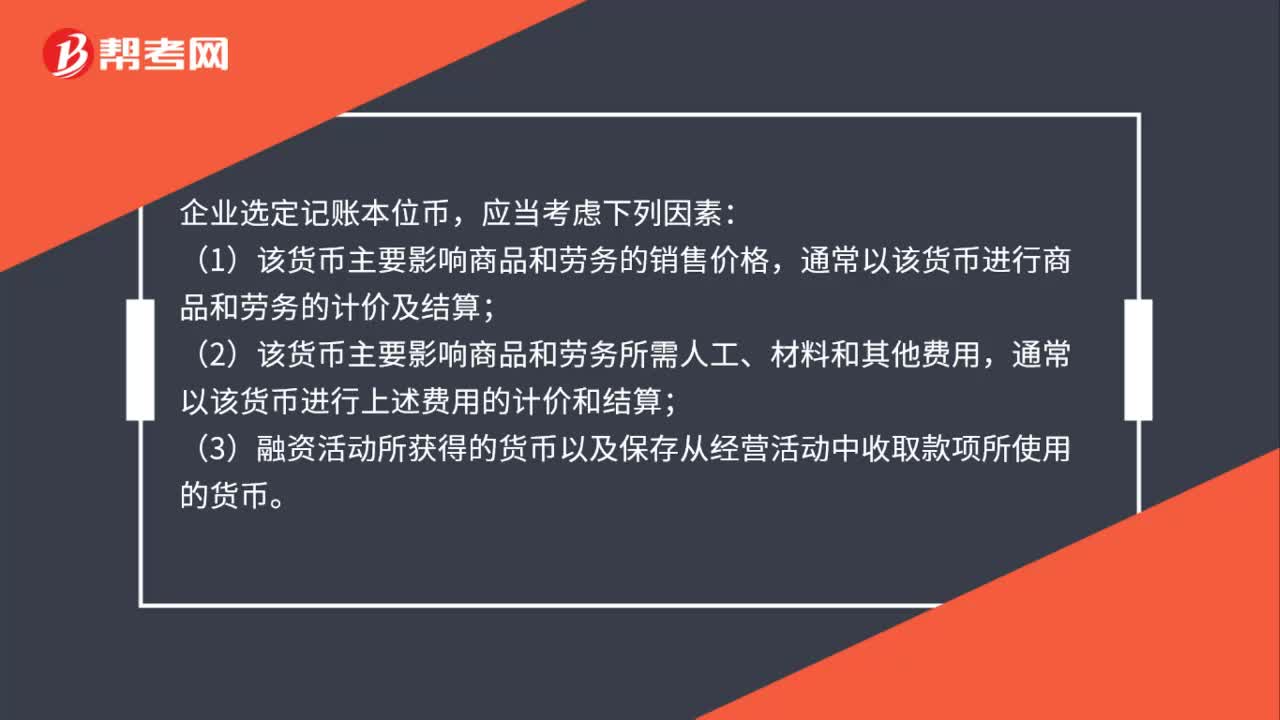

40选定记账本位币应当考虑哪些因素?:选定记账本位币应当考虑哪些因素?企业选定记账本位币,应当考虑下列因素:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价及结算;(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动所获得的货币以及保存从经营活动中收取款项所使用的货币。

37

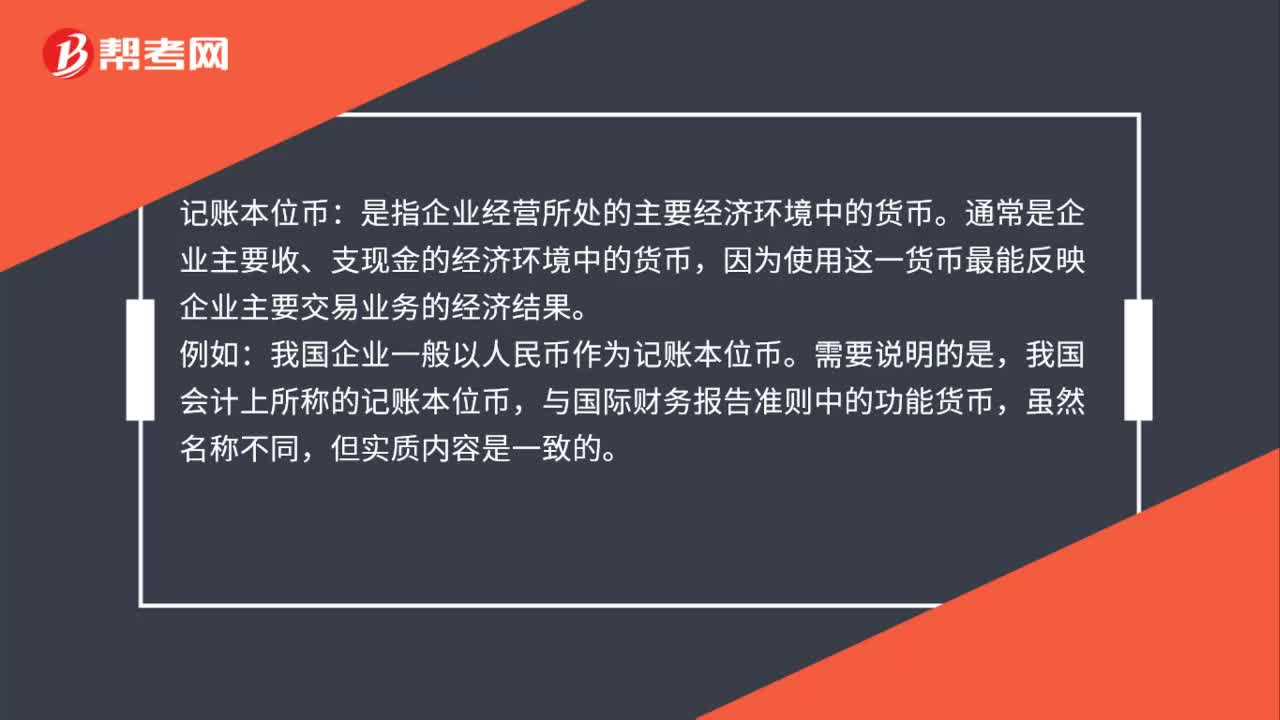

37记账本位币是什么?:记账本位币:是指企业经营所处的主要经济环境中的货币。通常是企业主要收、支现金的经济环境中的货币,因为使用这一货币最能反映企业主要交易业务的经济结果。例如:我国企业一般以人民币作为记账本位币。需要说明的是,我国会计上所称的记账本位币,与国际财务报告准则中的功能货币,虽然名称不同,但实质内容是一致的。

25

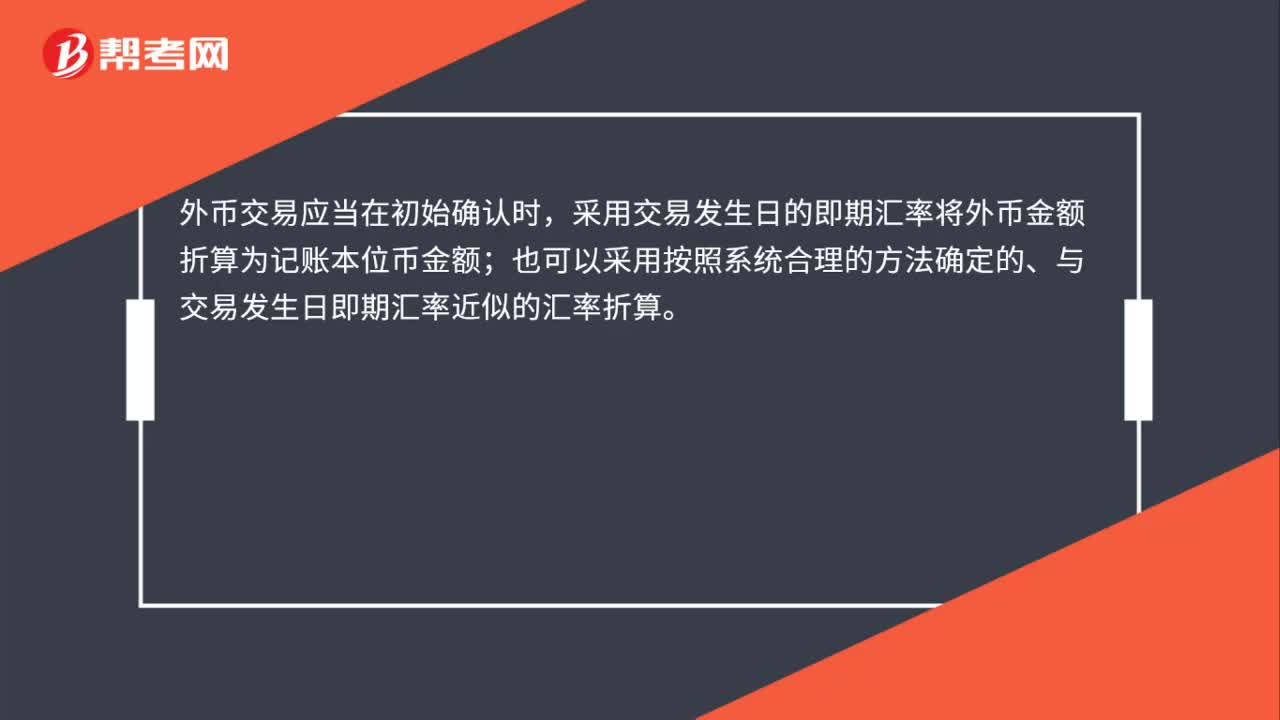

25外币交易发生日如何初始确认?:外币交易发生日如何初始确认?外币交易应当在初始确认时,采用交易发生日的即期汇率将外币金额折算为记账本位币金额;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料