下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、收购本企业发行的股票,实现减资

D、收到投资者投入的长期股权投资

E、收到投资者投入的设备一台

368

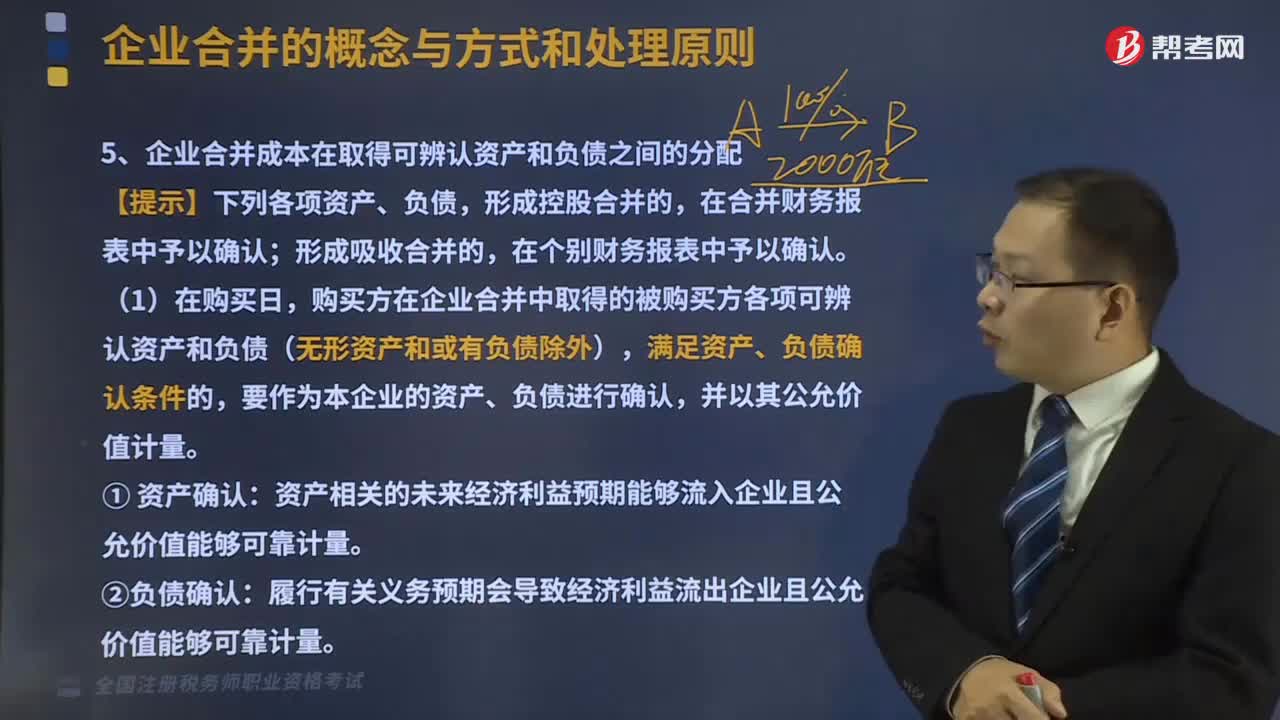

368企业合并成本在取得可辨认资产和负债之间如何分配?:企业合并成本在取得可辨认资产和负债之间如何分配?包括购买方为进行企业合并支付的现金或非现金资产、发行或承担的债务、发行的权益性证券等在购买日的公允价值。购买方在企业合并中取得的被购买方各项可辨认资产和负债(无形资产和或有负债除外),满足资产、负债确认条件的,要作为本企业的资产、负债进行确认,资产相关的未来经济利益预期能够流入企业且公允价值能够可靠计量。

179

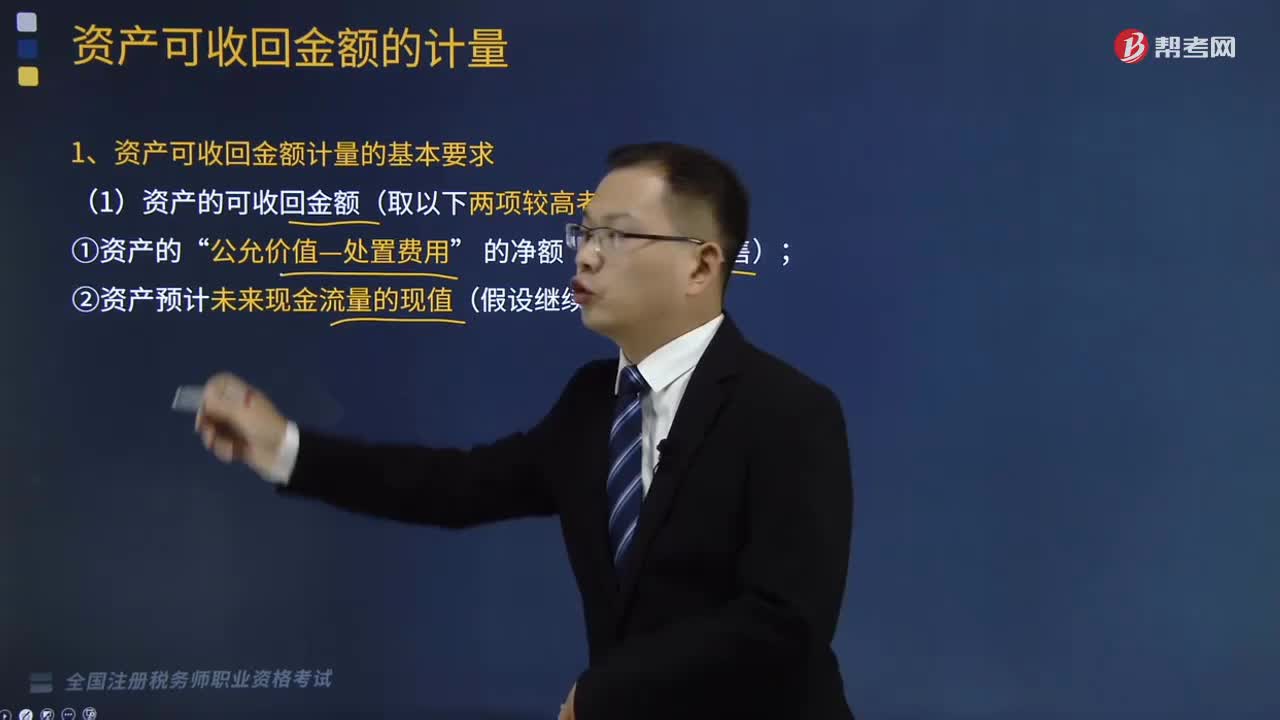

179资产可收回金额计量的基本要求是什么?:资产可收回金额计量的基本要求是什么?而是指如果将该固定资产变现后实际可以收回的金额;可收回金额应当根据资产的公认价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。(1)资产的可收回金额(取以下两项较高者)“(2)估计资产的可收回金额时的特殊情况,①资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值。资产可收回金额远高于其账面价值。

284

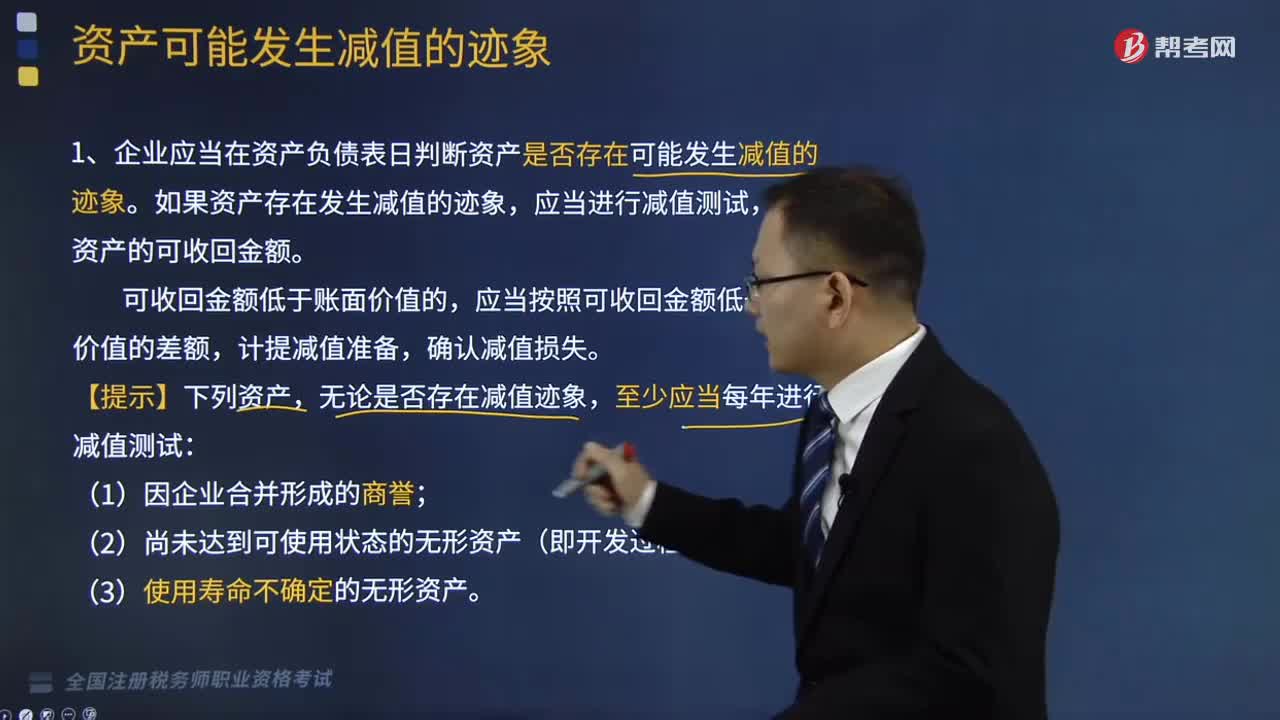

284资产可能发生减值的迹象有哪些情形?:资产可能发生减值的迹象有哪些情形?企业应当在资产负债表日判断资产是否存在可能发生减值的迹象。如果资产存在发生减值的迹象,估计资产的可收回金额。应当按照可收回金额低于账面价值的差额,无论是否存在减值迹象,表明资产可能发生了减值:导致资产可收回金额大幅度降低。(5)资产已经或者将被闲置、终止使用或者计划提前处置。(6)企业内部报告表明资产的经济绩效已经低于或者将低于预期。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料