下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以一项公允价值为70万元的长期股权投资换入乙公司的专利权,甲公司另支付补价20万元

B、以一项公允价值为358万元的专利权换入乙公司的厂房,乙公司厂房的公允价值为468万元,甲公司另支付补价110万元

D、以一项公允价值为42万元的无形资产换入乙公司一项公允价值为55万元的交易性金融资产(权益性证券),甲公司支付补价13万元,另为换入该项股权投资支付相关手续费等2万元

85

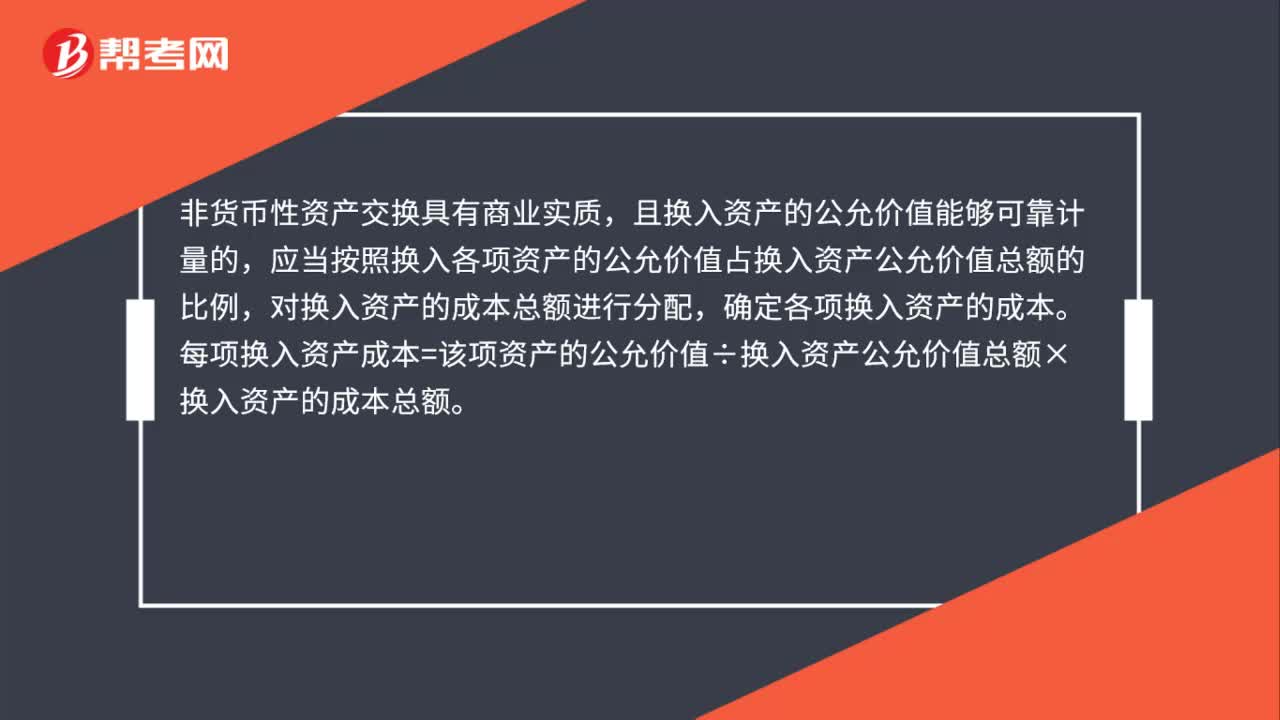

85涉及多项非货币性资产交换的会计处理是什么?:涉及多项非货币性资产交换的会计处理是什么?且换入资产的公允价值能够可靠计量的,应当按照换入各项资产的公允价值占换入资产公允价值总额的比例,每项换入资产成本=该项资产的公允价值÷换入资产公允价值总额×换入资产的成本总额。或者虽具有商业实质但换入资产的公允价值不能可靠计量的,应当按照换入各项资产的原账面价值占换入资产原账面价值总额的比例,对换入资产的成本总额进行分配,确定各项换入资产的成本。

20

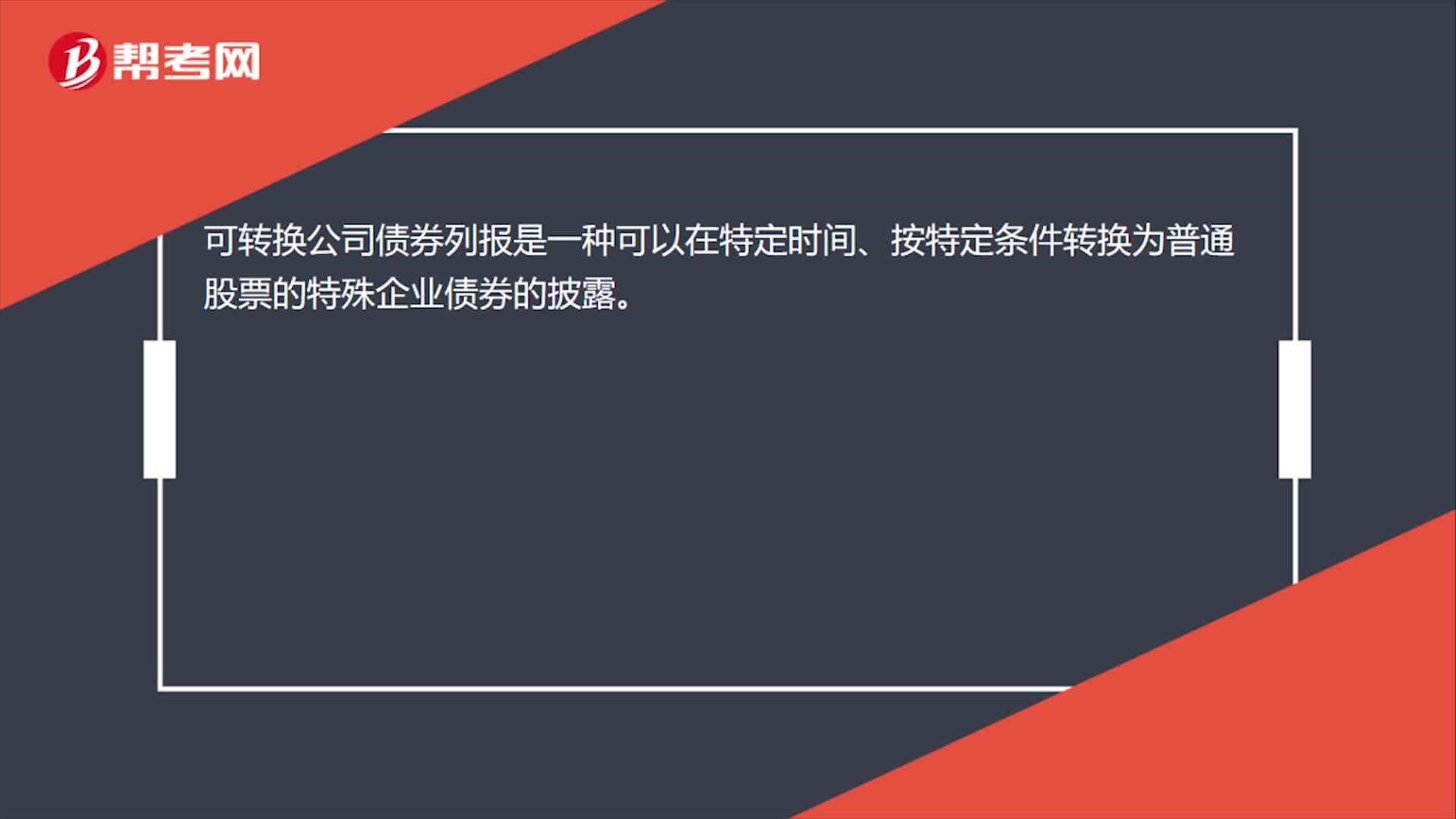

20可转换公司债券列报是什么?:可转换公司债券列报是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券的披露。

44

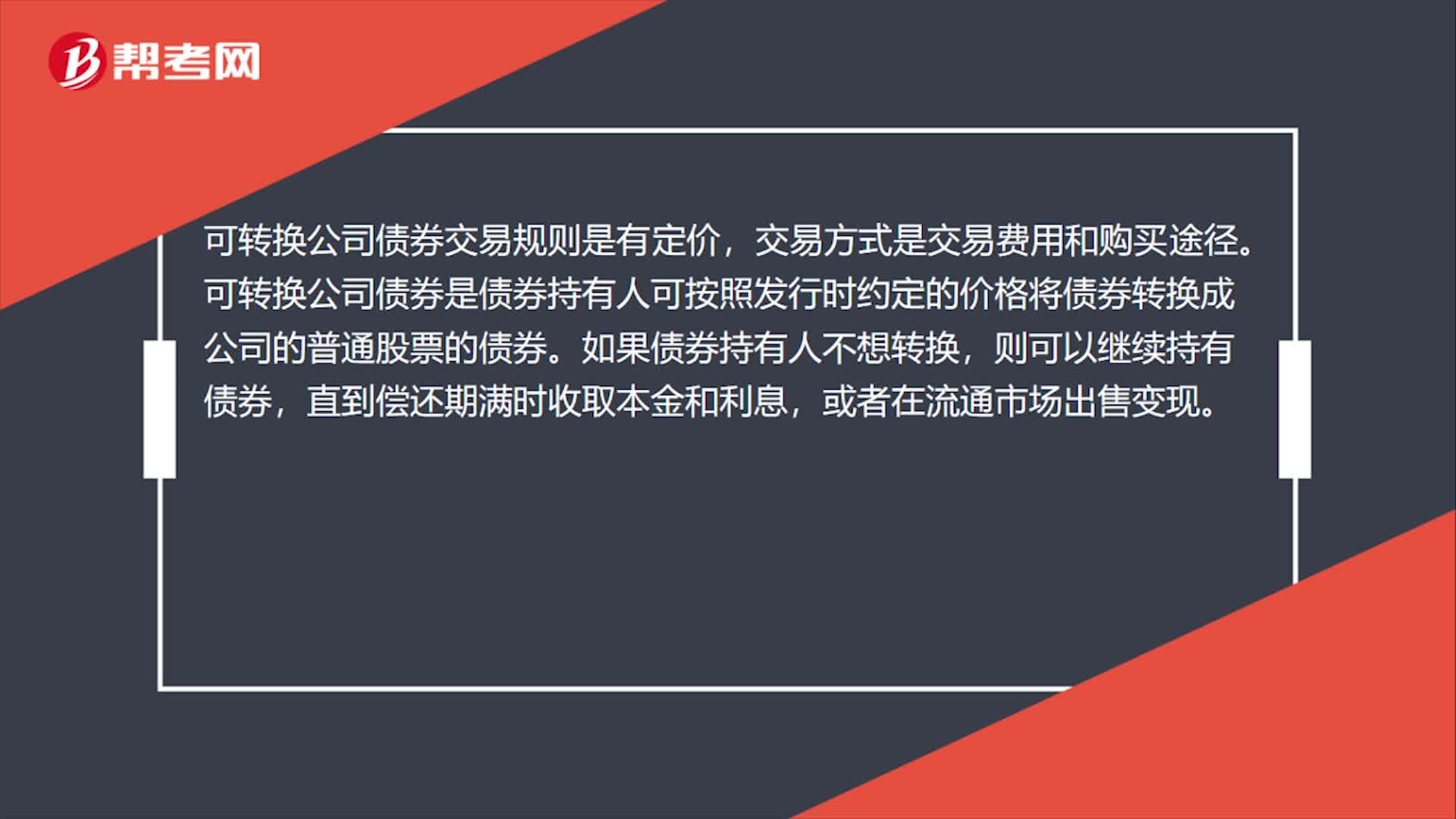

44可转换公司债券交易规则是什么?:可转换公司债券交易规则是什么?可转换公司债券交易规则是有定价,交易方式是交易费用和购买途径。可转换公司债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料