下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2011年12月31日长期股权投资的账面价值为14 400万元

41

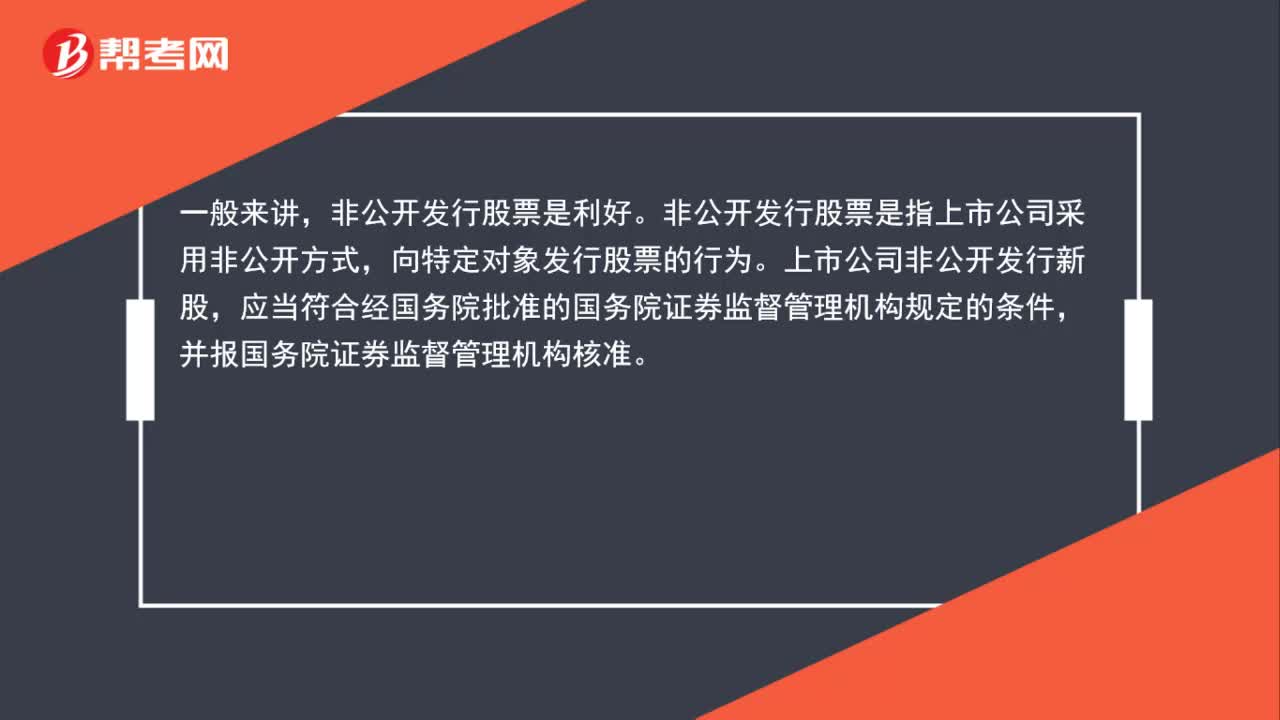

41上市公司非公开发行股票是利好吗?:上市公司非公开发行股票是利好吗?一般来讲,非公开发行股票是利好。非公开发行股票是指上市公司采用非公开方式,向特定对象发行股票的行为。上市公司非公开发行新股,应当符合经国务院批准的国务院证券监督管理机构规定的条件,并报国务院证券监督管理机构核准。

34

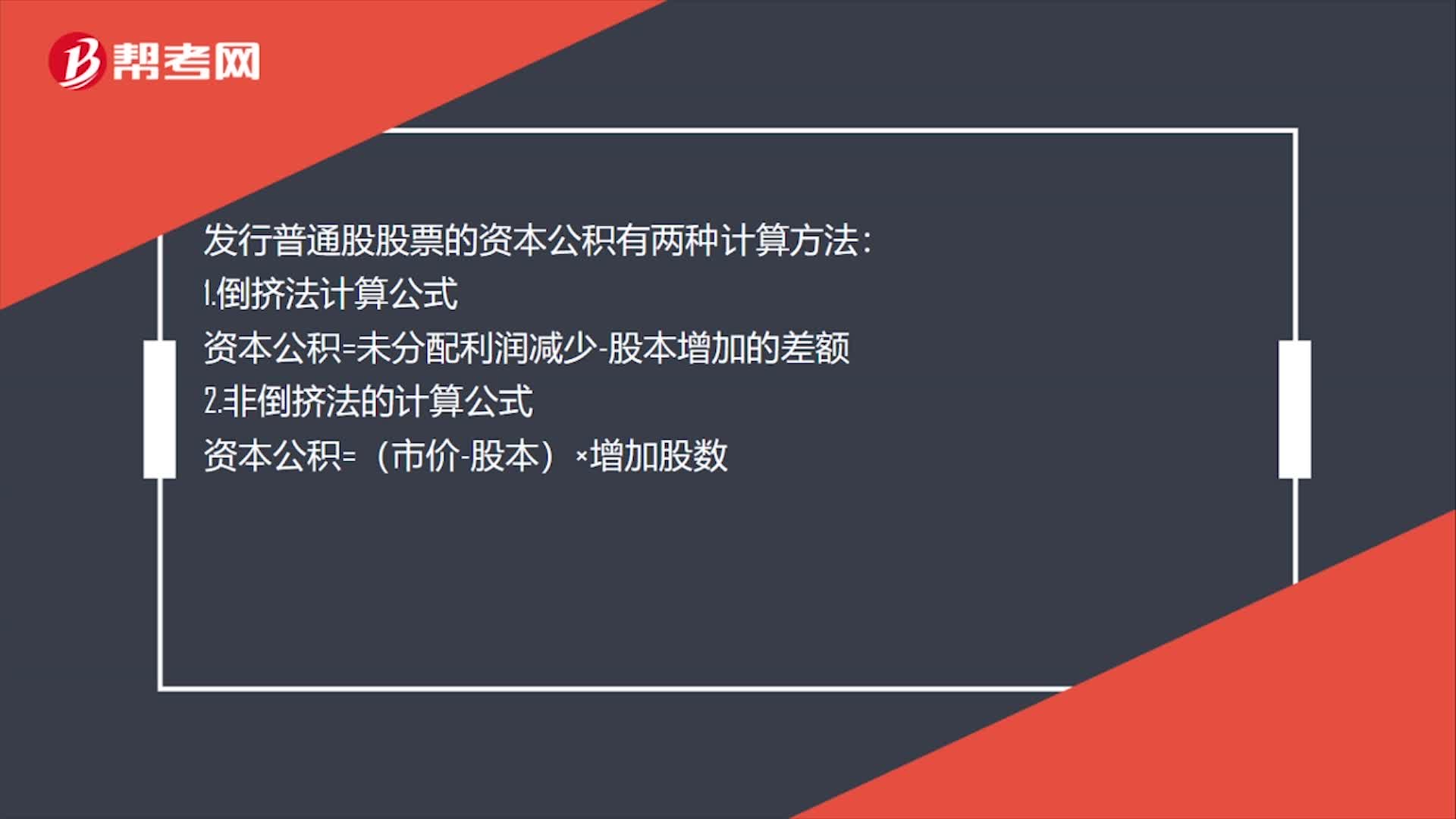

34发行普通股股票的资本公积怎么计算?:发行普通股股票的资本公积怎么计算?发行普通股股票的资本公积有两种计算方法:1.倒挤法计算公式资本公积=未分配利润减少-股本增加的差额2.非倒挤法的计算公式资本公积=(市价-股本)×增加股数

37

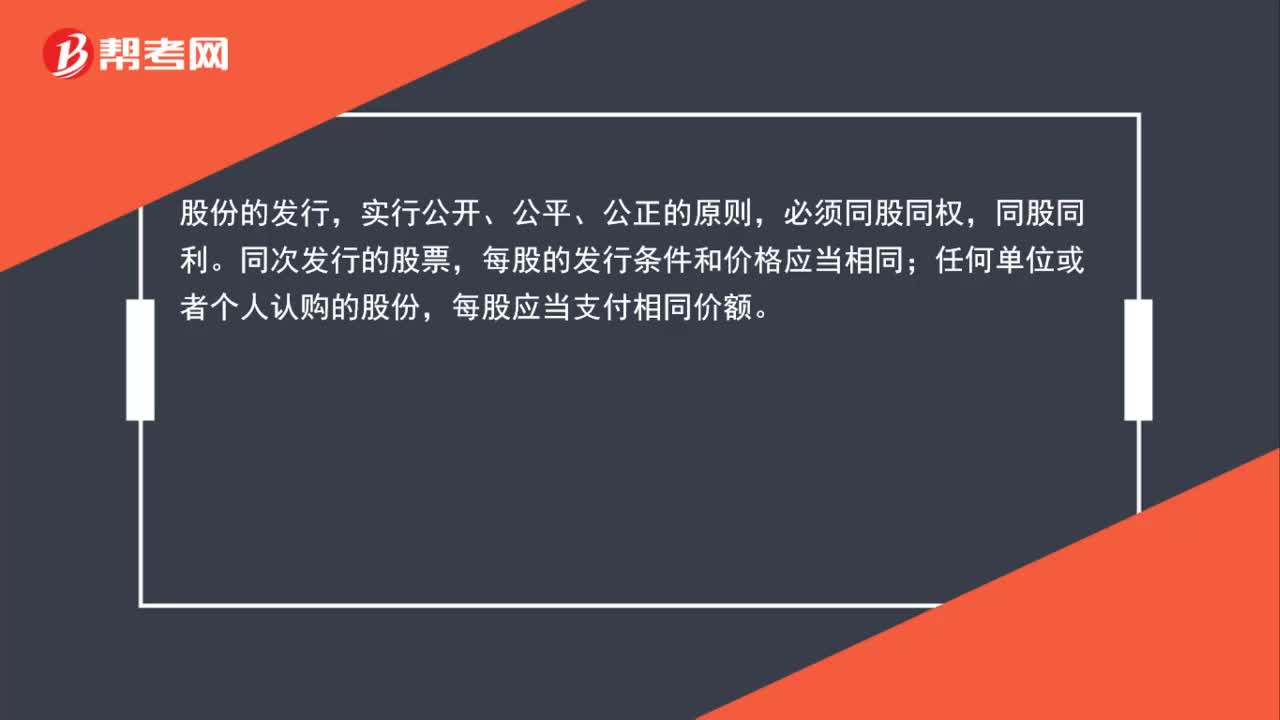

37公司发行股份应贯彻什么原则?:公司发行股份应贯彻什么原则?股份的发行,实行公开、公平、公正的原则,必须同股同权,同股同利。同次发行的股票,每股的发行条件和价格应当相同;任何单位或者个人认购的股份,每股应当支付相同价额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料