下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、预收款销售商品时通常在发出商品时确认收入

B、考虑弃置费用时,按预计负债摊余成本和实际利率计算确定的利息费用在发生时计入财务费用

C、分期付款购入固定资产具有融资性质的,未确认融资费用按实际利率法摊入各期财务费用

45

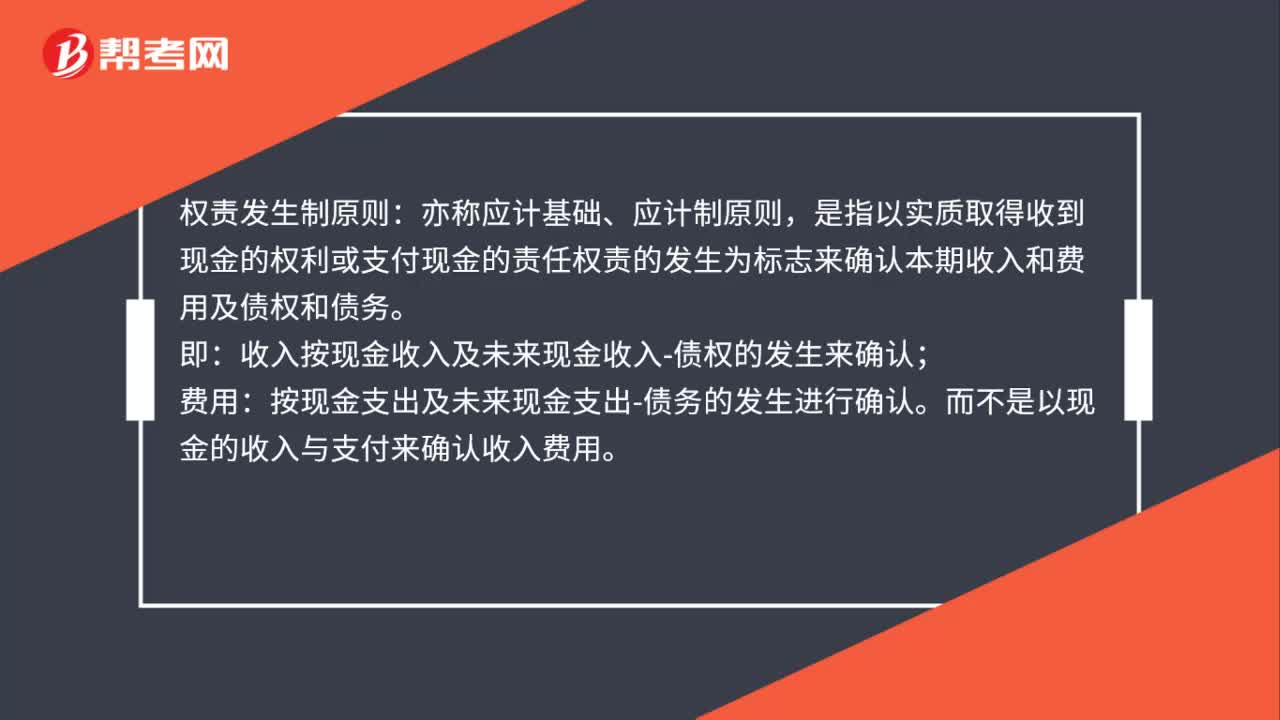

45权责发生制原则是什么?:权责发生制原则:亦称应计基础、应计制原则,是指以实质取得收到现金的权利或支付现金的责任权责的发生为标志来确认本期收入和费用及债权和债务。即:收入按现金收入及未来现金收入-债权的发生来确认;费用:按现金支出及未来现金支出-债务的发生进行确认。而不是以现金的收入与支付来确认收入费用。

27

27权责发生制有什么会计账户?:权责发生制有什么会计账户?权责发生制有应收应付,预收预付会计账户。权责发生制:又称“应收应付制”是以本会计期间发生的费用和收入是否应计入本期损益为标准,处理有关经济业务的一种制度。

42

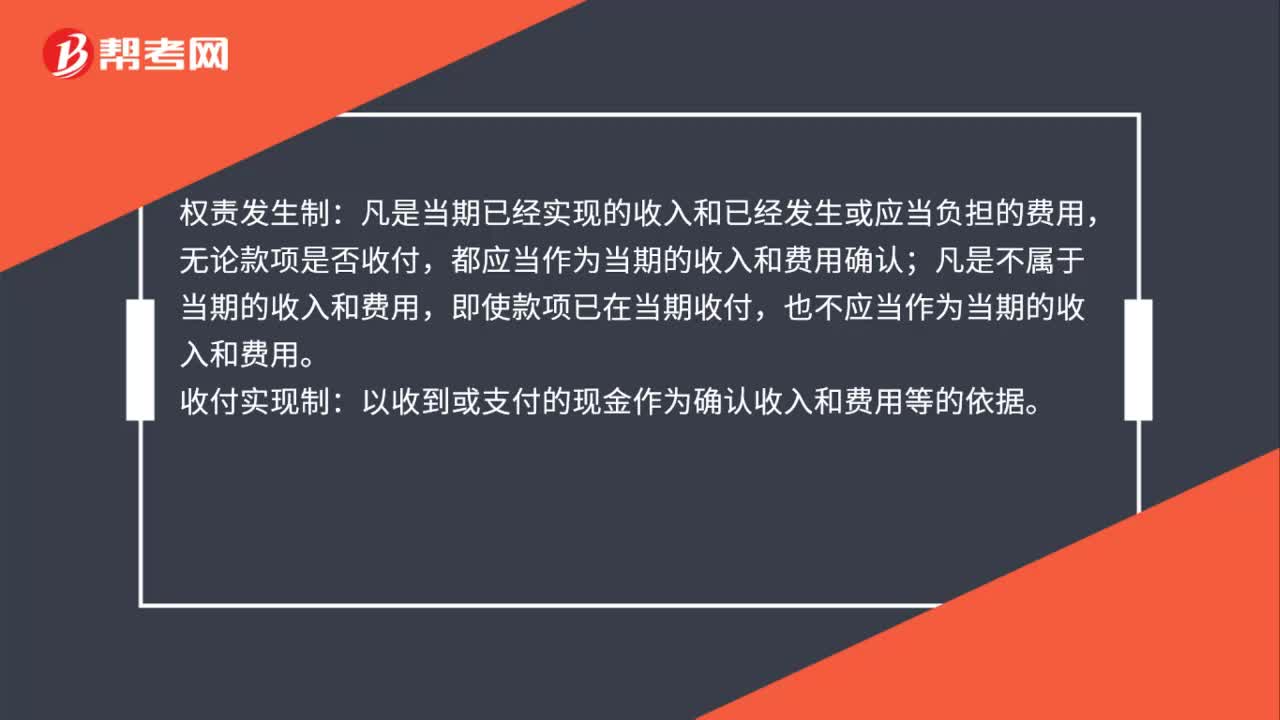

42什么是权责发生制和收付实现制?:什么是权责发生制和收付实现制?权责发生制:凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用确认;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。收付实现制:以收到或支付的现金作为确认收入和费用等的依据。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料