下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

收购数量

448

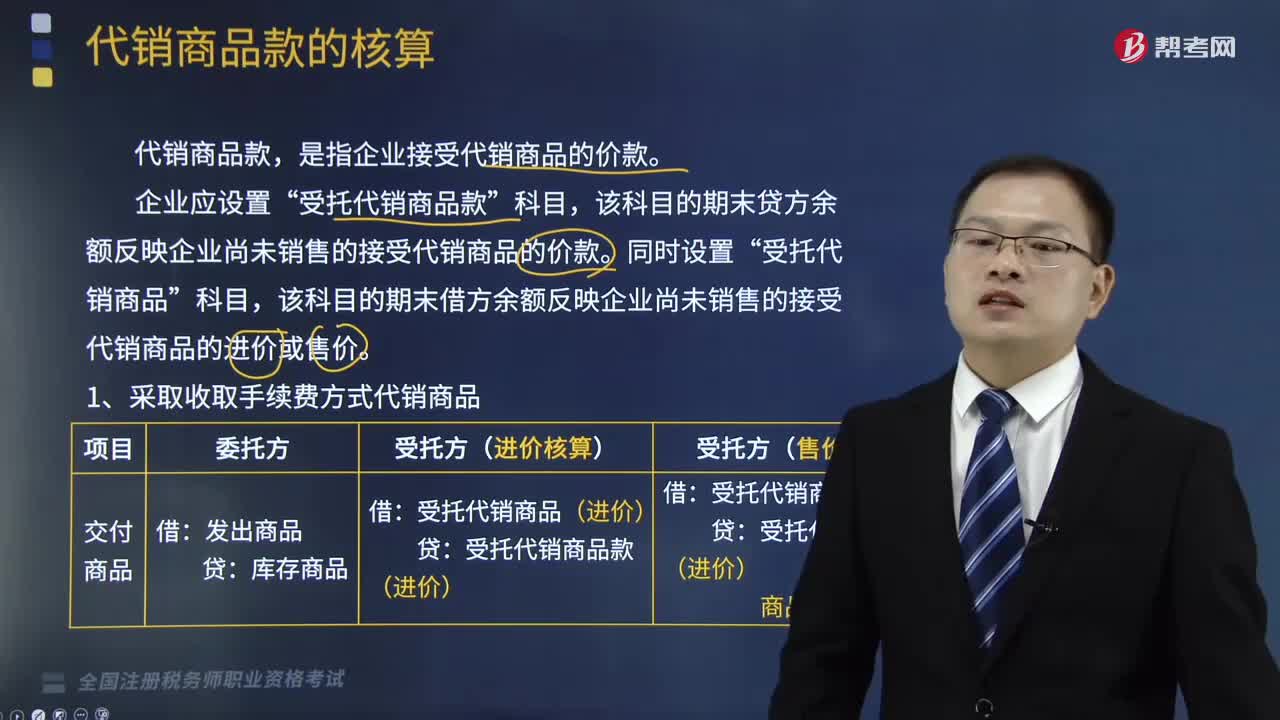

448代销商品款的核算是怎样的?:代销商品款的核算是怎样的?代销商品款,是指企业接受代销商品的价款。该科目的期末贷方余额反映企业尚未销售的接受代销商品的价款。该科目的期末借方余额反映企业尚未销售的接受代销商品的进价或售价。(2)不采取收取手续费方式代销商品(未出售的商品可以退回给委托方),次月20日收到甲商店转来的代销清单上列示已售出400件。乙公司按售价向甲商店开具增值税专用发票一张。甲商店对代销商品采用进价核算:

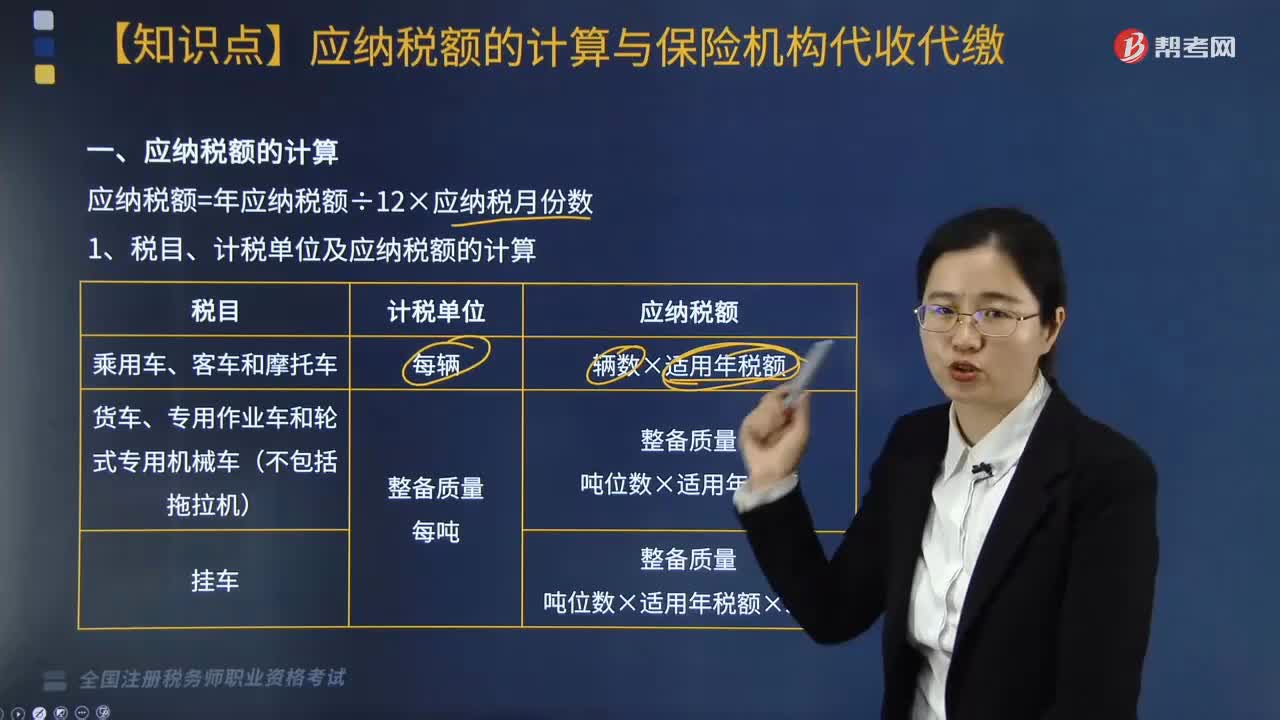

494

494车船税应纳税额如何计算?保险机构代收代缴又是什么?:车船税的征税范围是指在中华人民共和国境内属于车船税法所规定的应税车辆和船舶。纳税人无法提供地方税务机关出具的完税凭证或减免税证明的,保险机构一律按照保险机构所在地的车船税税额标准代收代缴车船税。纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税,4. 已缴纳车船税的车船在同一纳税年度内办理转让过户的,1. 从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

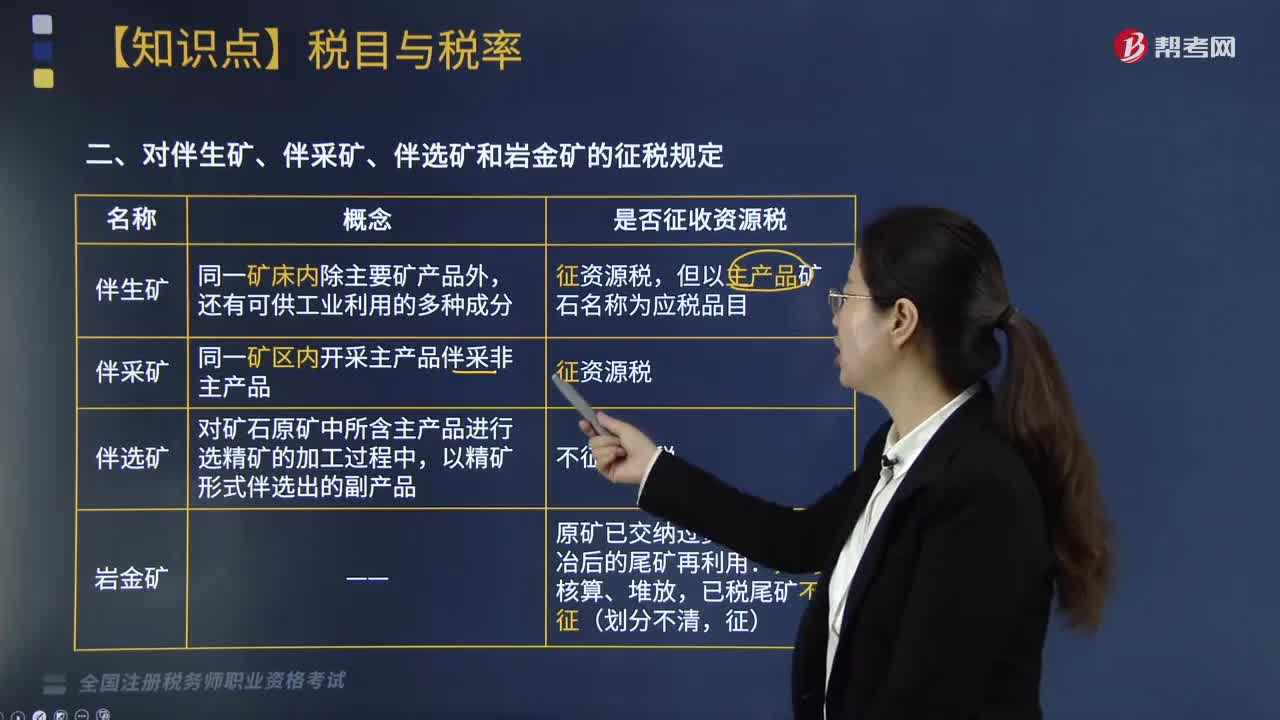

255

255对伴生矿、伴采矿、伴选矿和岩金矿的征税规定是什么?:对伴生矿、伴采矿、伴选矿和岩金矿的征税规定如下:纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税。下面是针对税务师税法Ⅰ考试的知识点举出的例题,【例题·多选题】下列关于伴采矿资源税的税务处理,按照国家对收购单位规定的相应品目的单位税额标准缴纳资源税,D. 伴采矿全部按照主矿产品资源税单位税额标准计算缴纳资源税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料