下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、无销售合同的库存商品以该库存商品的市场售价为基础

B、有销售合同的库存商品以该库存商品的合同价格为基础

C、用于出售的无销售合同的材料以该材料的市场价格为基础

516

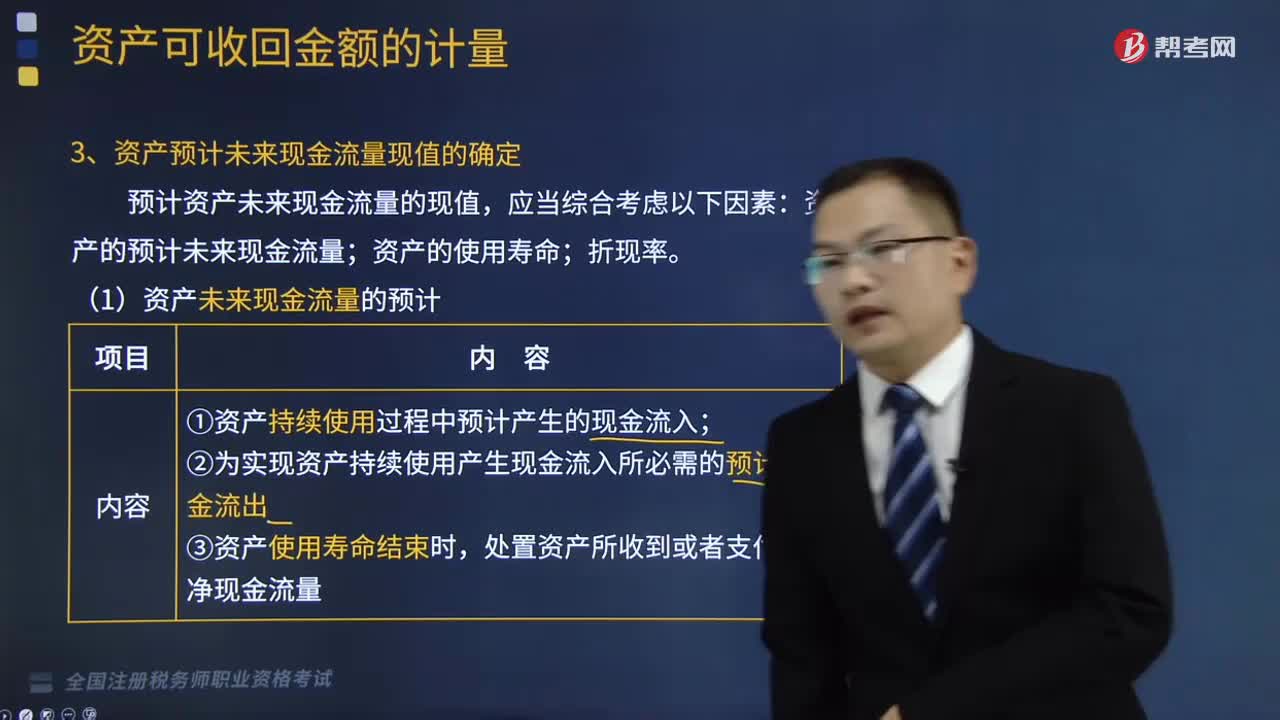

516资产预计未来现金流量现值是怎么确定的?:资产预计未来现金流量现值是怎么确定的?预计资产未来现金流量的现值,(1)资产未来现金流量的预计。①折现率应当是反映当前市场货币时间价值和资产特定的税前利率,该折现率是企业在购置或者投资资产时所要求的必要报酬率。③企业在估计资产未来现金流量现值时;(3)资产未来现金流量现值的确定,(4)外币未来现金流量及其现值的预计(先折现→再折算→再确定是否减值)。

69

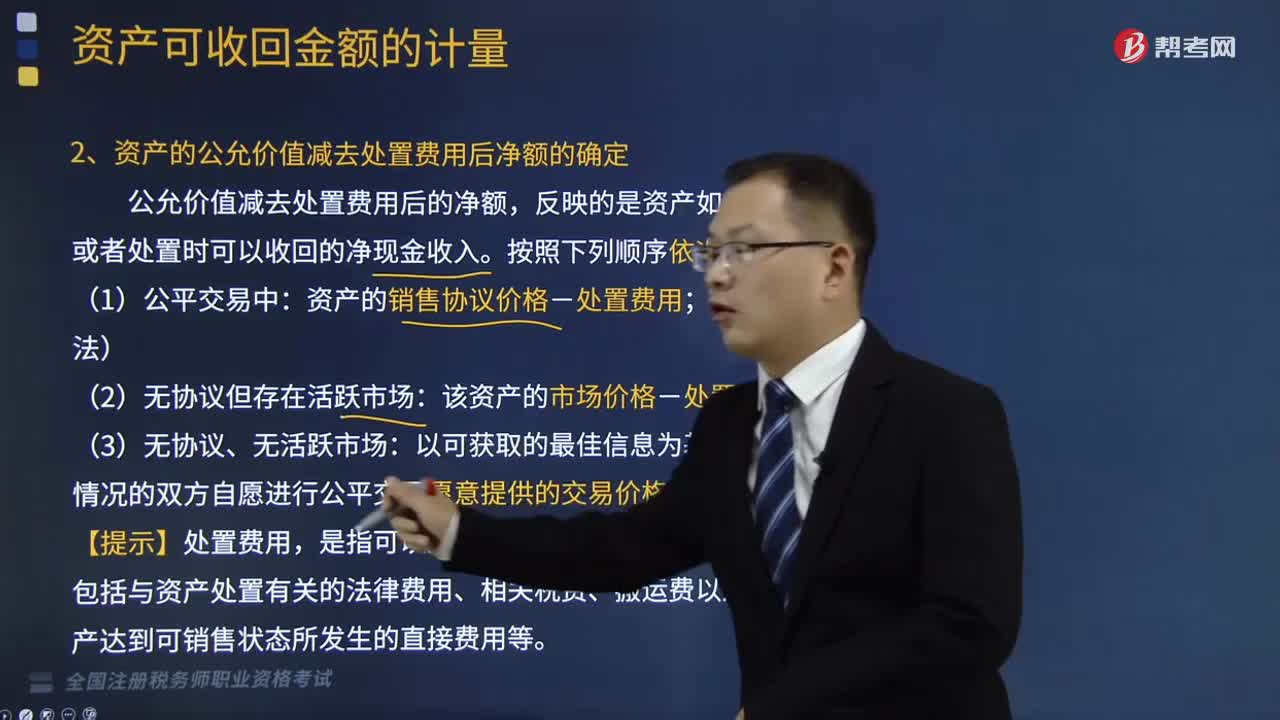

69资产的公允价值减去处置费用后净额该如何确定?:资产的公允价值减去处置费用后净额该如何确定?公允价值减去处置费用后的净额,反映的是资产如果被出售或者处置时可以收回的净现金收入。(1)公平交易中:资产的销售协议价格-处置费用;(2)无协议但存在活跃市场;该资产的市场价格-处置费用:熟悉情况的双方自愿进行公平交易愿意提供的交易价格-处置费用,【提示】处置费用,是指可以直接归属于资产处置的增量成本。

807

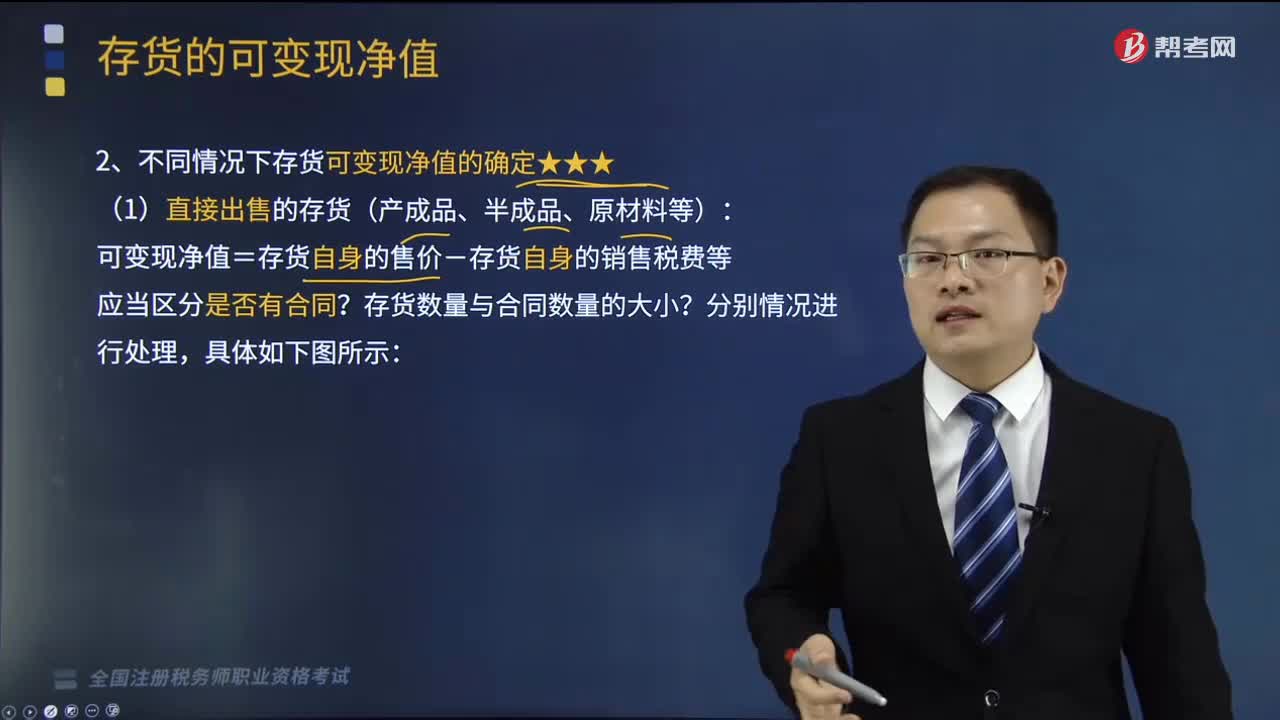

807不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料