下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

谨慎性

350

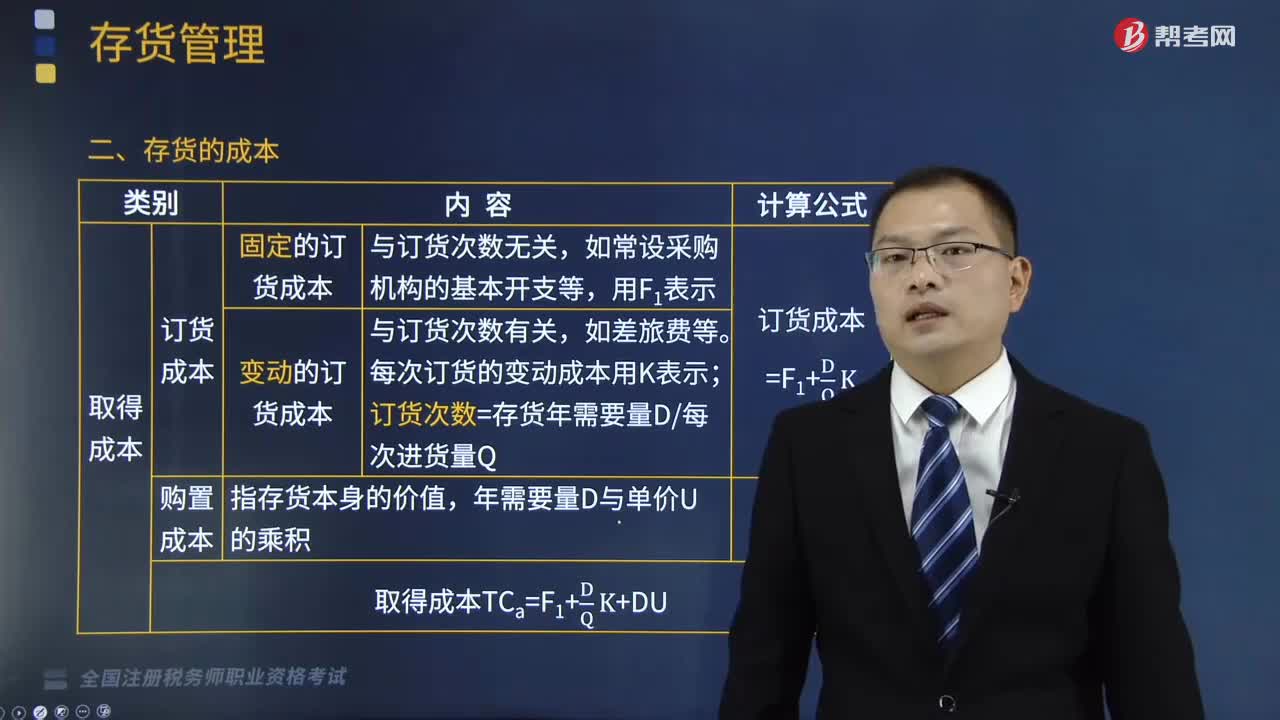

350存货管理的目标是什么?以及存货的成本包括哪些?:以及存货的成本包括哪些?存货是指企业在日常活动中持有以备出售的产成品和商品,在保证生产的前提下尽量减少存货:(二)存货的成本,存货总成本TC=取得成本TCa+储存成本TCc+缺货成本TCs,=固定订货成本F1+变动订货成本(年需求量D每次订货量Q)×单位订货成本K+购置成本DU+固定储存成本F2+变动储存成本[平均存货持有量(Q2) ×单位存储成本Kc]+缺货成本TCs。

807

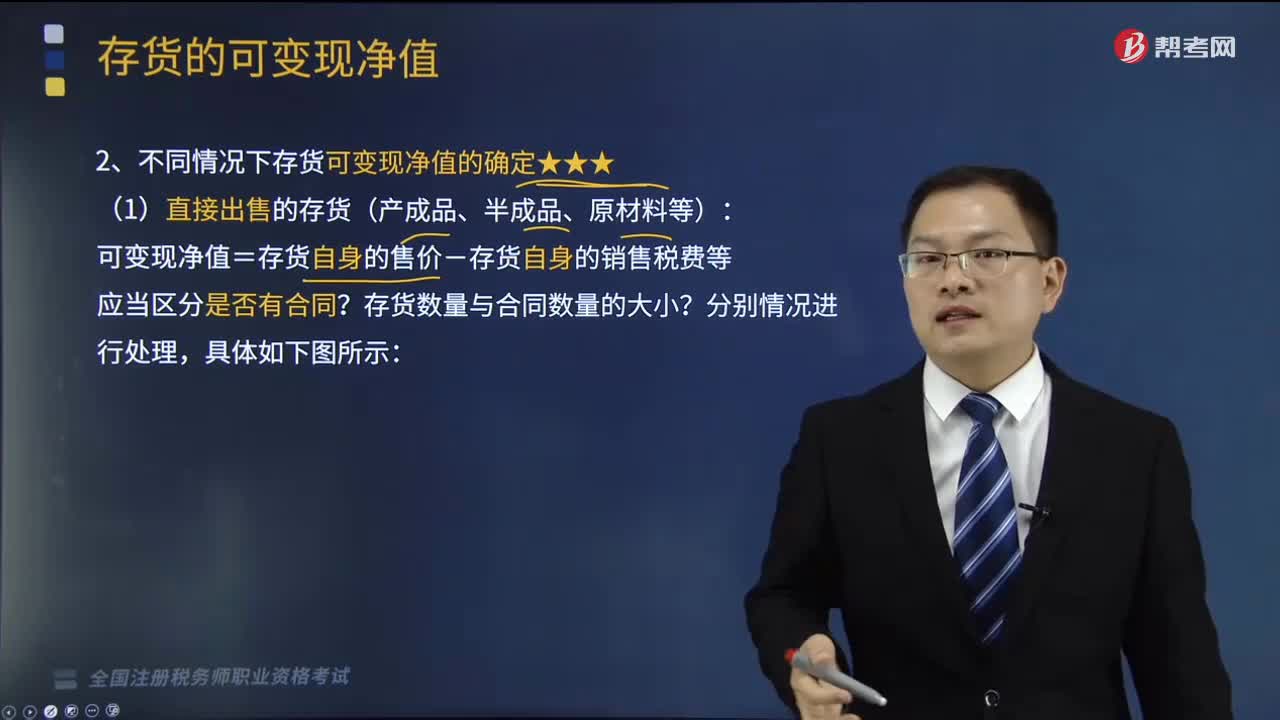

807不同情况下存货可变现净值该如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。可变现净值=存货自身的售价-存货自身的销售税费等?B.成本与可变现净值孰低法体现了会计信息质量要求中的实质重于形式要求,期末与可变现净值进行比较的成本应为调整后的实际成本。

225

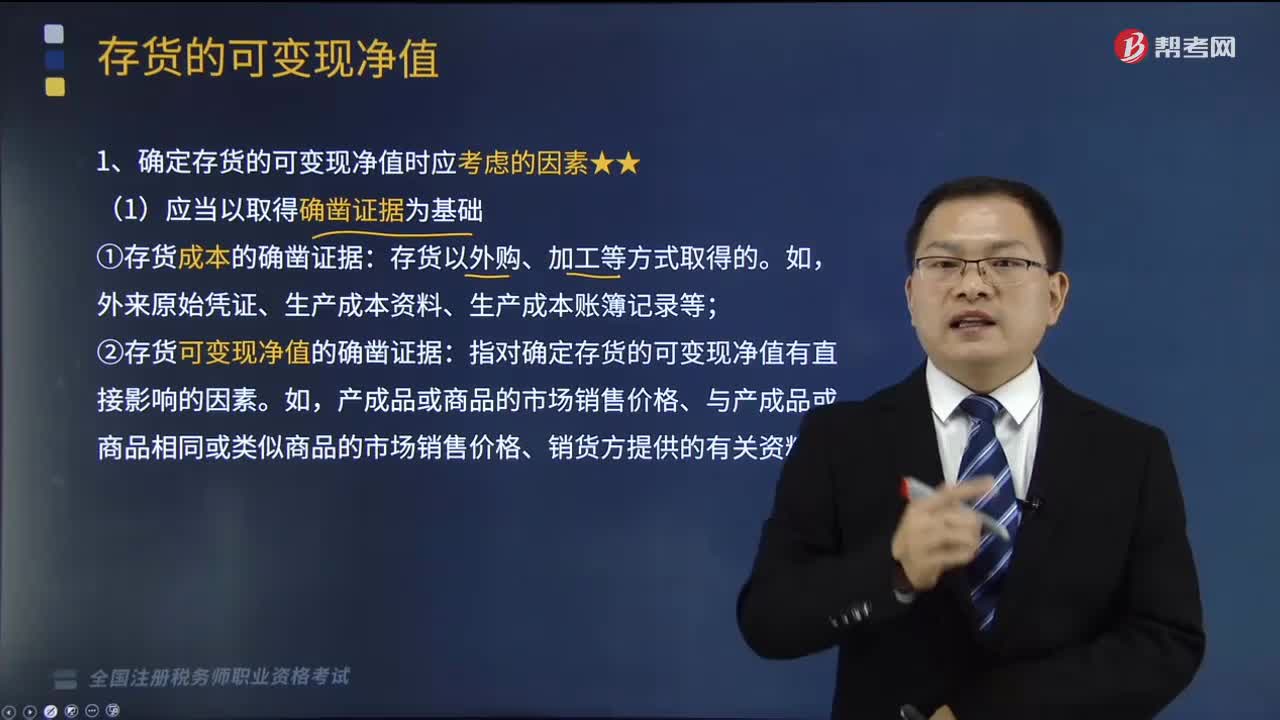

225确定存货的可变现净值时应考虑的因素有哪些?:确定存货的可变现净值时应考虑的因素有哪些?存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。外来原始凭证、生产成本资料、生产成本账簿记录等:指对确定存货的可变现净值有直接影响的因素,资产负债表日至财务报告批准报出日之间存货售价发生波动的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料