下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

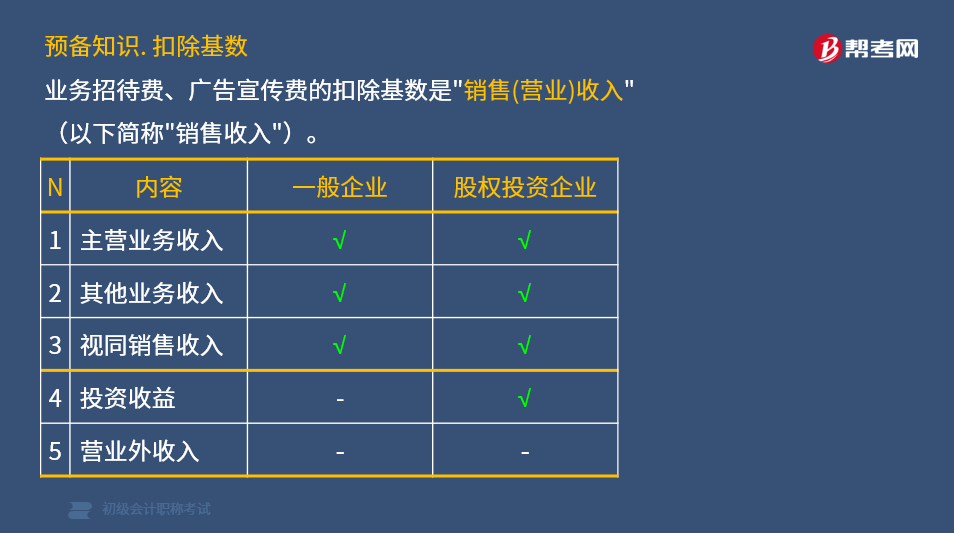

业务招待费、广告宣传费的扣除基数是什么?

业务招待费、广告宣传费的扣除基数是“销售(营业)收入”(以下简称“销售收入”)。

说明1:销售收入为不含增值税的收入。

说明2:股权投资企业的股权投资收益计入销售收入。

股权投资企业包括:集团公司总部、创业投资企业等。

股权投资收益包括:股息红利和股权转让收入。

解读:这是人家的主营业务收入,凭什么不做基数。

股权投资企业的股权投资收入作为业务招待费税前扣除基数,注意两个事项:

1.从事股权投资不仅仅指专门从事。

2.认可业务招待费的扣除基数,但不认可计入广告费和业务宣传费的扣除基数。

58

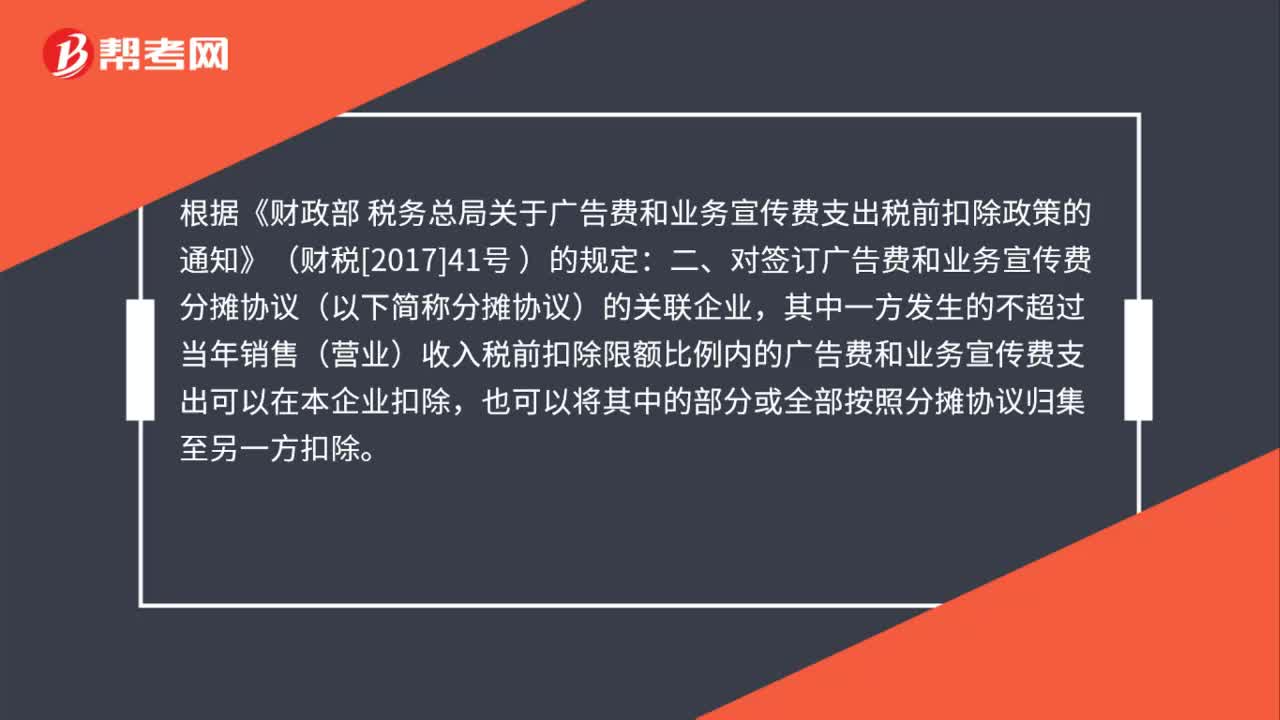

58广告费和业务宣传费如何在关联企业之间分摊?:广告费和业务宣传费如何在关联企业之间分摊?根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税[2017]41号:二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。也可以将其中的部分或全部按照分摊协议归集至另一方扣除。

62

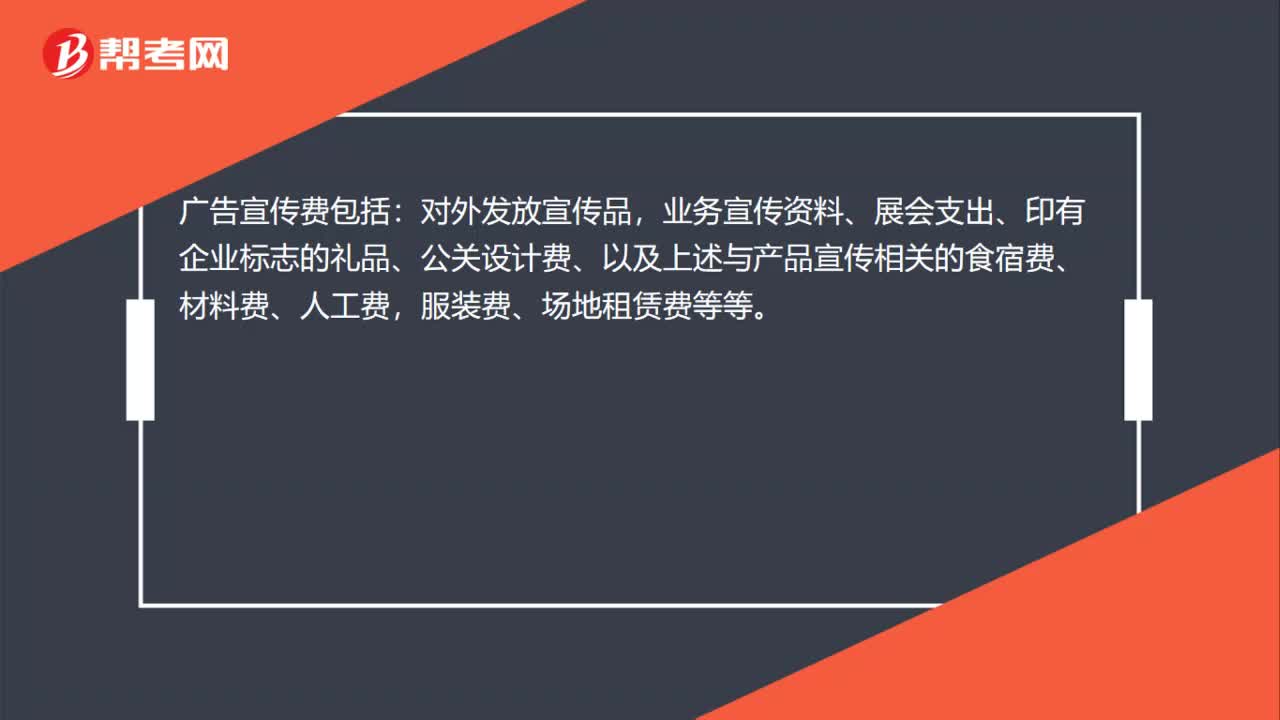

62广告宣传费包括哪些内容?:广告宣传费包括哪些内容?广告宣传费包括:对外发放宣传品,业务宣传资料、展会支出、印有企业标志的礼品、公关设计费、以及上述与产品宣传相关的食宿费、材料费、人工费,服装费、场地租赁费等等。业务宣传费是企业未通过媒体的广告性支出。根据国家有关法律、法规或行业管理规定不得进行广告宣传企业或产品,企业以公益宣传或者公益广告的形式主义发生的费用,应视为业务宣传费,按规定的比例据实扣除。

33

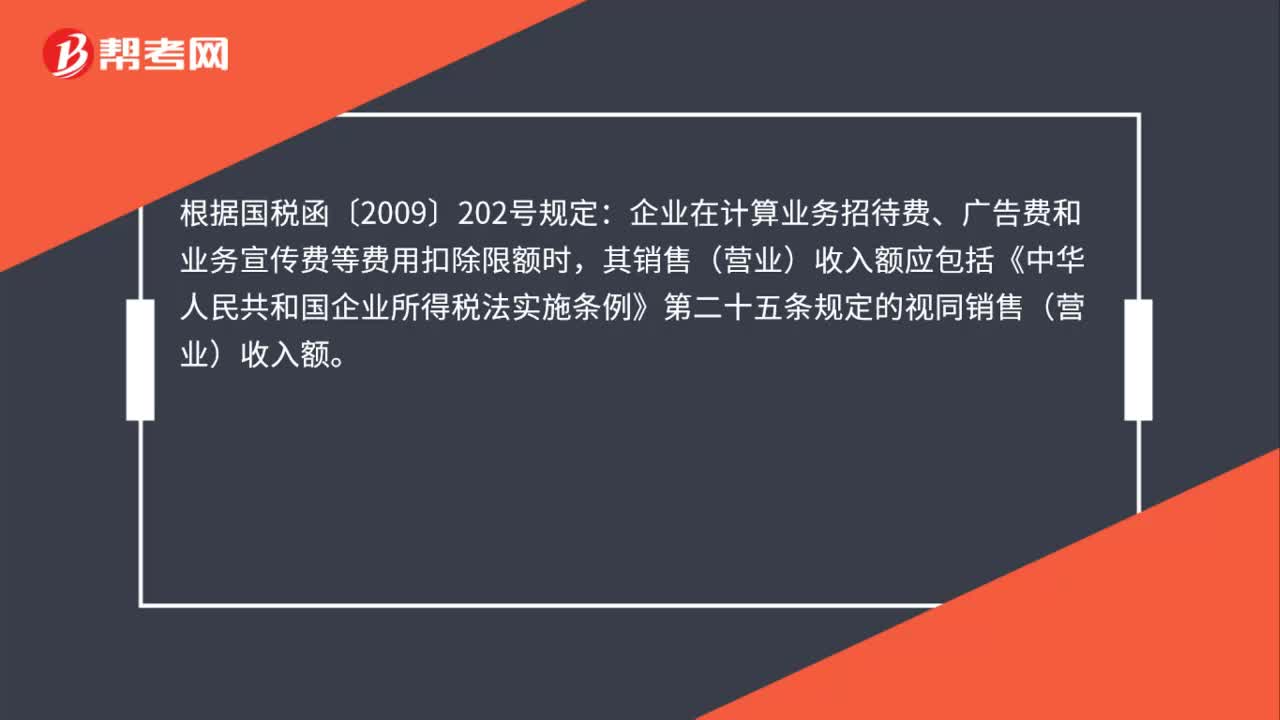

33计算广告费和业务宣传费扣除限额时计算基数如何确定?:计算广告费和业务宣传费扣除限额时计算基数如何确定?根据国税函〔2009〕202号规定:企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《中华人民共和国企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料