-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

计算广告费和业务宣传费扣除限额时计算基数如何确定?

根据国税函〔2009〕202号规定:企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《中华人民共和国企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。

33

33

计算广告费和业务宣传费扣除限额时计算基数如何确定?:计算广告费和业务宣传费扣除限额时计算基数如何确定?根据国税函〔2009〕202号规定:企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《中华人民共和国企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。

255

255

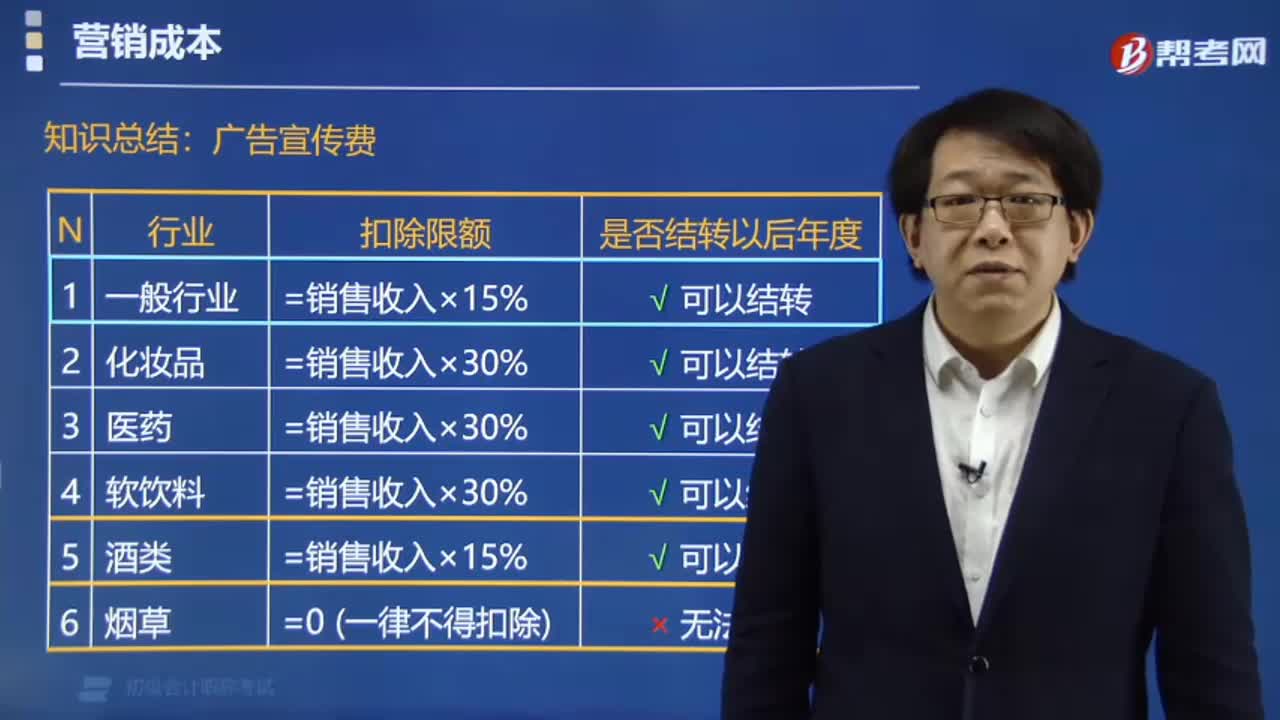

营销成本中广告费和业务宣传费的扣除标准有什么规定?:营销成本中广告费和业务宣传费的扣除标准有什么规定?企业发生的符合条件的广告费和业务宣传费支出,(1)不超过当年销售收入15%的部分⇒准予扣除。(2)超过部分⇒准予在以后纳税年度结转扣除,【提示】广告费计算扣除限额的基数包括主营业务收入、其他业务收入和视同销售收入。(1)不超过当年销售收入30%的部分⇒准予扣除。(2)超过部分⇒准予在以后纳税年度结转扣除。

139

139

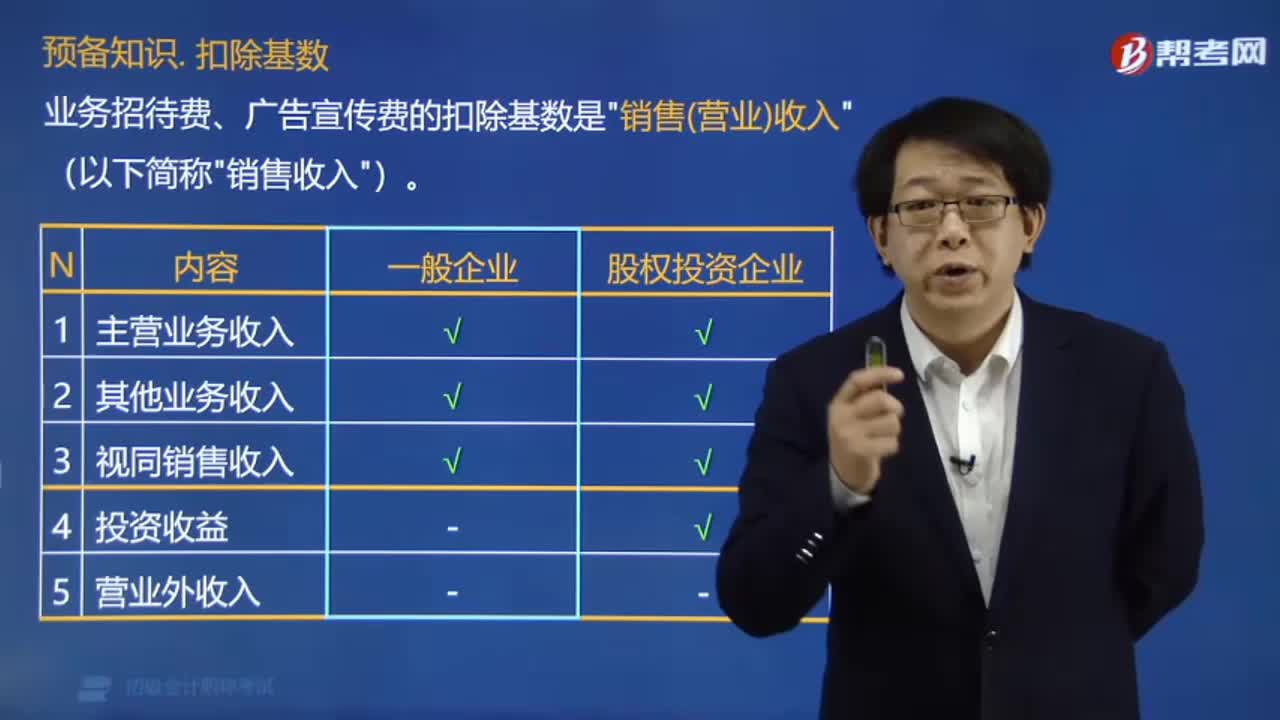

业务招待费、广告宣传费的扣除基数是什么?:业务招待费、广告宣传费的扣除基数是“销售(营业)收入”销售收入”销售收入为不含增值税的收入。股权投资企业的股权投资收益计入销售收入。股权投资企业包括:集团公司总部、创业投资企业等。股权投资收益包括:股息红利和股权转让收入。这是人家的主营业务收入,凭什么不做基数。股权投资企业的股权投资收入作为业务招待费税前扣除基数,注意两个事项:1.从事股权投资不仅仅指专门从事。2.认可业务招待费的扣除基数。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料