下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

新政府会计制度预算会计和财务会计的区别是什么?

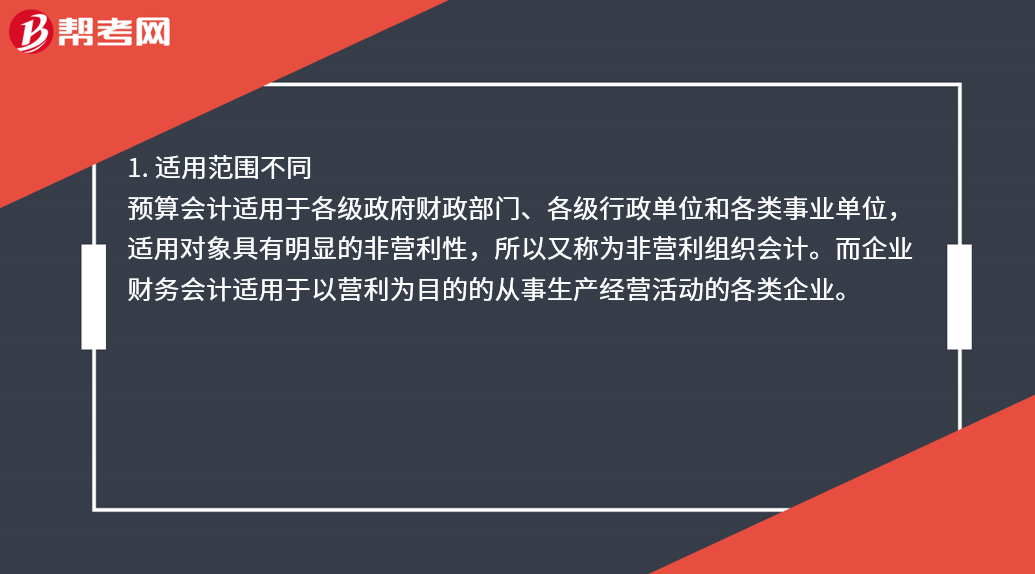

1. 适用范围不同

预算会计适用于各级政府财政部门、各级行政单位和各类事业单位,适用对象具有明显的非营利性,所以又称为非营利组织会计。而企业财务会计适用于以营利为目的的从事生产经营活动的各类企业。

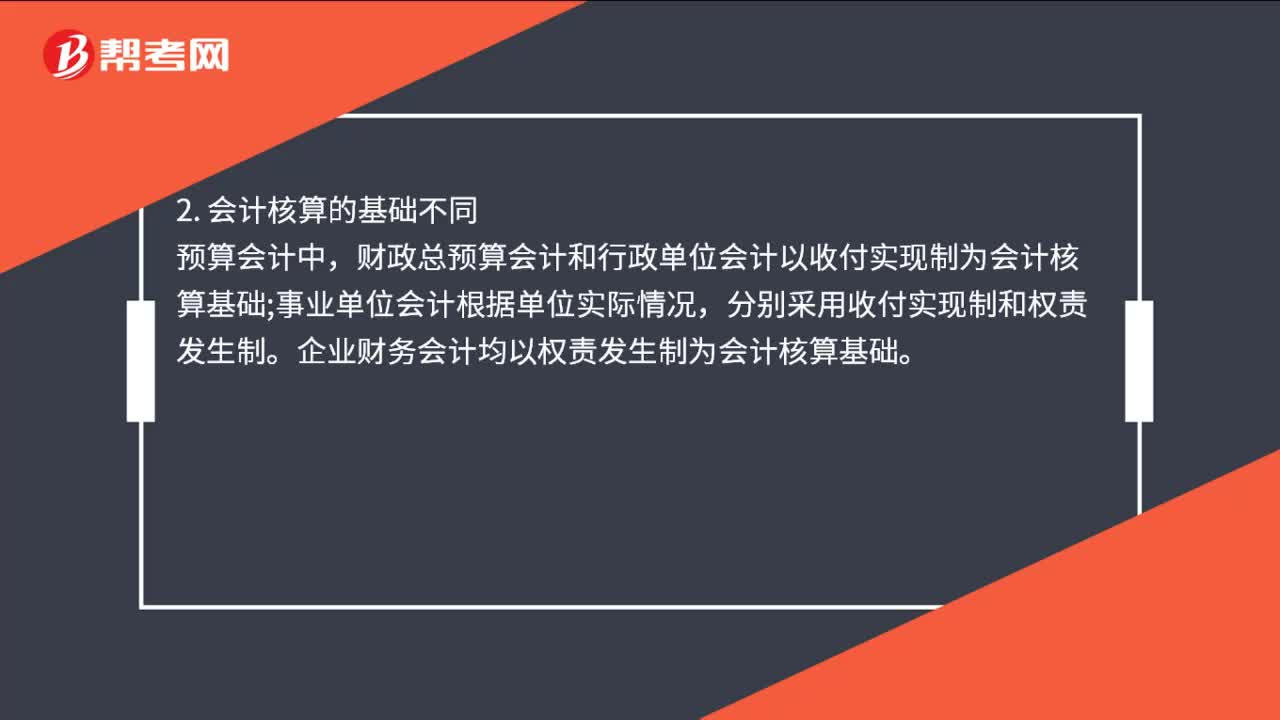

2. 会计核算的基础不同

预算会计中,财政总预算会计和行政单位会计以收付实现制为会计核算基础;事业单位会计根据单位实际情况,分别采用收付实现制和权责发生制。企业财务会计均以权责发生制为会计核算基础。

3. 会计要素构成不同

预算会计要素分为五大类:即资产、负债、净资产、收入和支出。企业会计要素分为六大类:即资产、负债、所有者权益、收入、费用和利润。即使相同名称的会计要素,其内容在预算会计与企业财务会计上也存在较大差异。

4. 会计等式不同

预算会计的恒等式为:资产+支出=负债+净资产+收入。

企业财务会计的恒等式为:资产=负债+所有者权益。

27

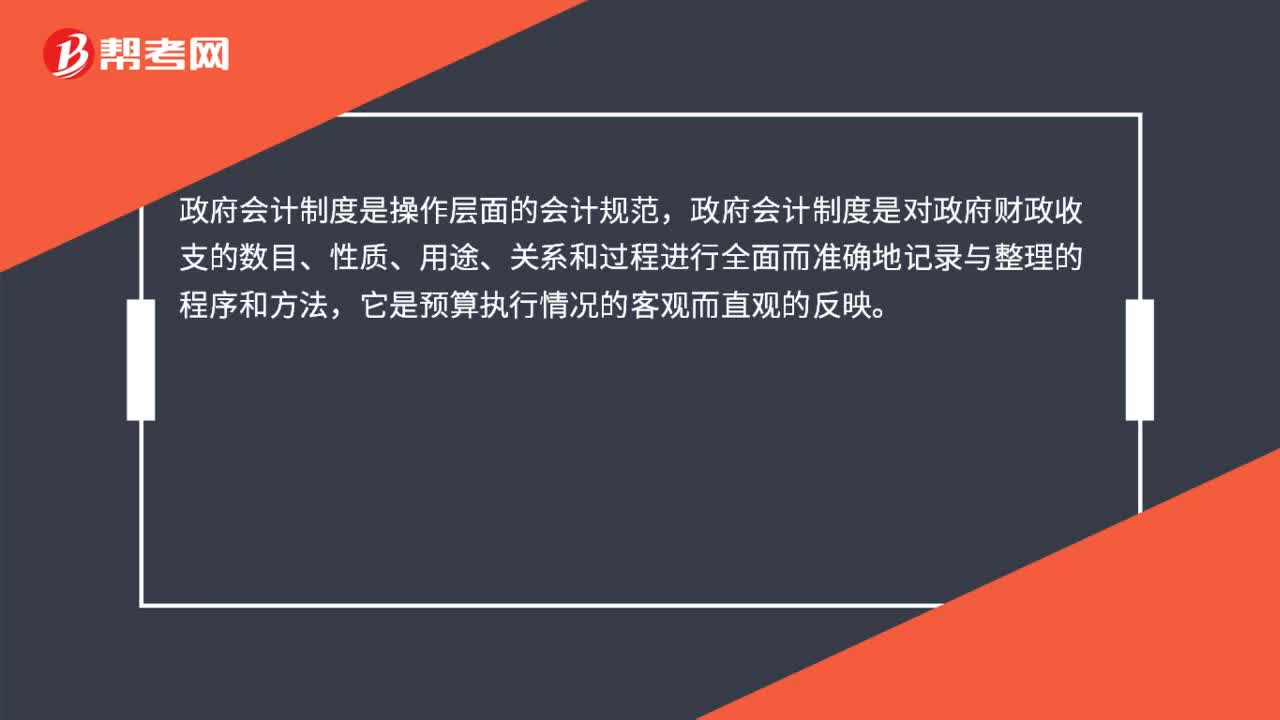

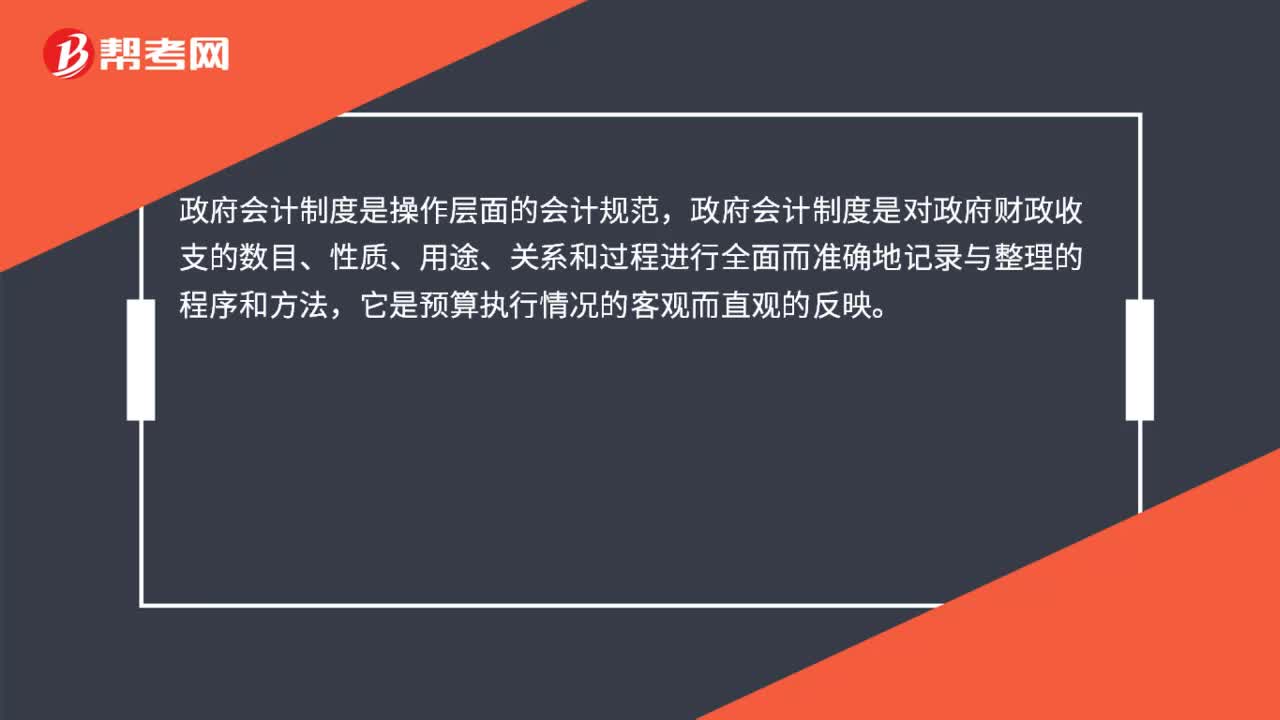

27政府会计制度是什么层面的会计规范?:政府会计制度是什么层面的会计规范?政府会计制度是操作层面的会计规范,政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

27

27政府会计制度是什么层面的会计规范?:政府会计制度是什么层面的会计规范?政府会计制度是操作层面的会计规范,政府会计制度是对政府财政收支的数目、性质、用途、关系和过程进行全面而准确地记录与整理的程序和方法,它是预算执行情况的客观而直观的反映。

124

124新政府会计制度预算会计和财务会计的区别是什么?:新政府会计制度预算会计和财务会计的区别是什么?预算会计适用于各级政府财政部门、各级行政单位和各类事业单位,而企业财务会计适用于以营利为目的的从事生产经营活动的各类企业,预算会计中,财政总预算会计和行政单位会计以收付实现制为会计核算基础。事业单位会计根据单位实际情况。企业财务会计均以权责发生制为会计核算基础。预算会计要素分为五大类。即使相同名称的会计要素。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料