下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可转换债券有哪些基本要素?

可转换债券的基本要素是指构成可转换债券基本特征的必要因素,它们代表了可转换债券与一般债券的区别。

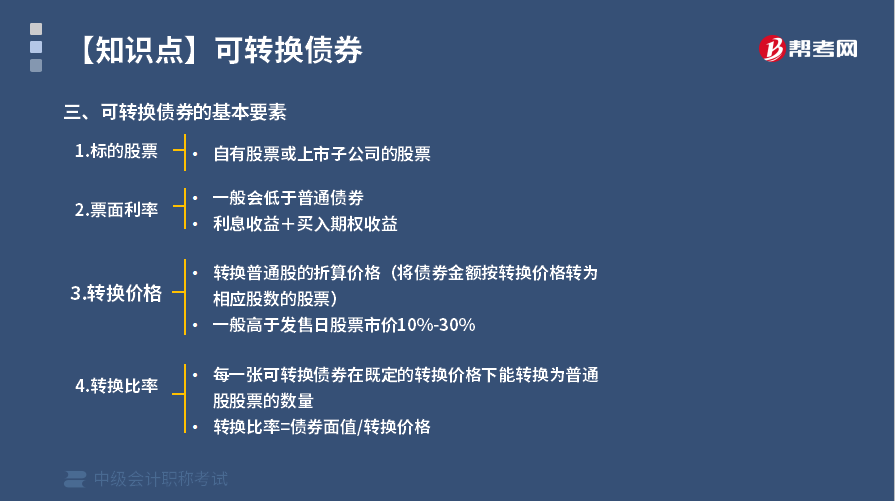

1. 标的股票。

可转换债券转换期权的标的物是可转换成的公司股票。标的股票一般是发行公司自已的普通股票,不过也可以是其他公司的股票,如该公司的上市子公司的股票。

2. 票面利率。

可转换债券的票面利率一般会低于普通债券的票面利率,有时甚至还低于同期银行存款利率。因为在可转换债券的投资收益中,除了债券的利息收益外,还附加了股票买人期权的收益部分。一个设计合理的可转换债券,在大多数情况下其股票买人期权的收益足以弥补债券利息收益的差额。

3. 转换价格。

转换价格是指可转换债券在转换期内据以转换为普通股的折算价格,即将可转换债券转换为普通股的每股普通股的价格。如每股30元,即是指可转换债券转股时,将债券金额按每股30元转换为相应股数的股票。由于可转换债券在未来可以行权转换成股票,在债券发售时,所确定的转换价格一般比发售日股票市场价格高出一定比例,如高出10%~30%。

4. 转换比率。

转换比率是指每一张可转换债券在既定的转换价格下能转换为普通股股票的数量。在债券面值和转换价格确定的前提下,转换比率为债券面值与转换价格之商:

转换比率=债券面值/转换价格

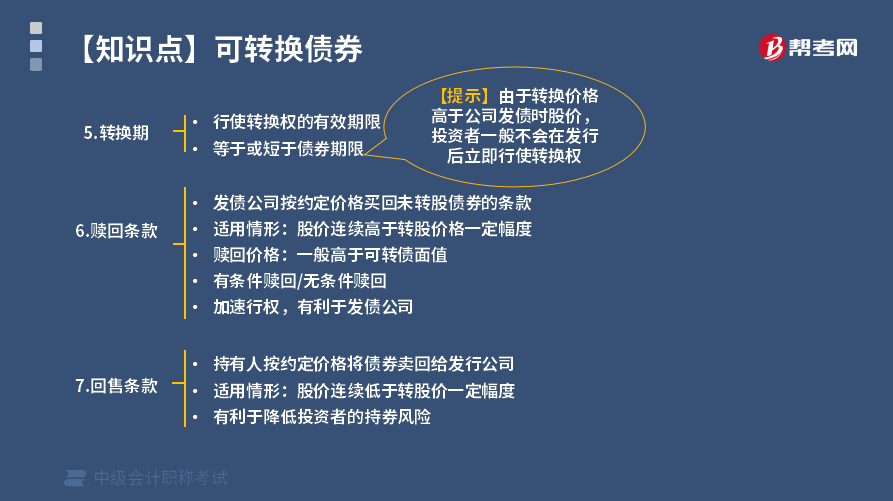

5. 转换期。

转换期指的是可转换债券持有人能够行使转换权的有效期限。可转换债券的转换期可以与债券的期限相同,也可以短于债券的期限。转换期间的设定通常有四种情形:债券发行日至到期日;发行日至到期前;发行后某日至到期日;发行后某日至到期前。至于选择哪种,要看公司的资本使用状况、项目情况、投资者要求等。由于转换价格高于公司发债时股价,投资者一般不会在发行后立即行使转换权。

6. 赎回条款。

发债公司按约定价格买回未转股债券的条款适用情形:股价连续高于转股价格一定幅度。

赎回价格:一般高于可转债面值。

有条件赎回/无条件赎回。

加速行权,有利于发债公司。

7. 回售条款。

持有人按约定价格将债券卖回给发行公司。

适用情形:股价连续低于转股价一定幅度。

有利于降低投资者的持券风险。

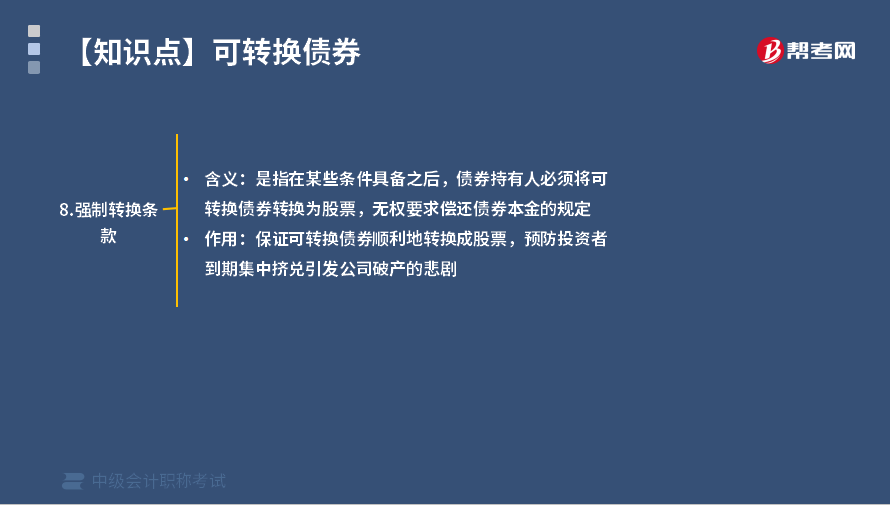

8. 强制转换条款。

含义:是指在某些条件具备之后,债券持有人必须将可转换债券转换为股票,无权要求偿还债券本金的规定。

作用:保证可转换债券顺利地转换成股票,预防投资者到期集中挤兑引发公司破产的悲剧。

31

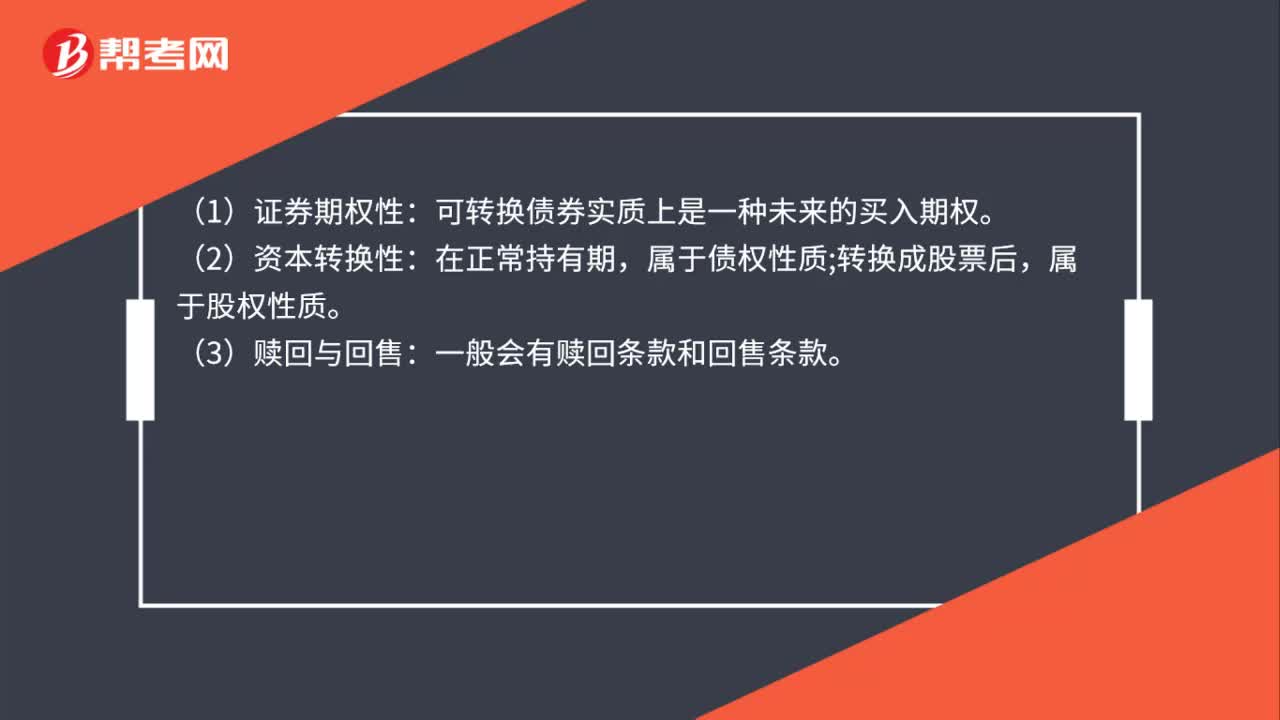

31可转换债券基本性质是什么?:可转换债券基本性质是什么?(1)证券期权性:可转换债券实质上是一种未来的买入期权。(2)资本转换性:在正常持有期,属于债权性质;转换成股票后,属于股权性质。(3)赎回与回售:一般会有赎回条款和回售条款。

45

45可转换债券的基本性质是什么?:可转换债券的基本性质是什么?可转换债券的基本性质是证券期权性。可转换债券实质上是一种未来的买入期权,资本转换性。可转换债券在正常持有期,属于债权性质,转换成股票后,属于股权性质,赎回与回售。可转换债券一般都会有赎回条款,发债公司在可转换债券转换前,可以按一定条件赎回债券。

25

25可转换债券的基本要素是什么?:可转换债券的基本要素是什么?转换债券的基本要素是标的股票、票面利率,转换期限最短为1年,最长为6年,自发行结束之日起6个月后才能转换为公司股票。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料