下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无追索权保理会计如何处理?

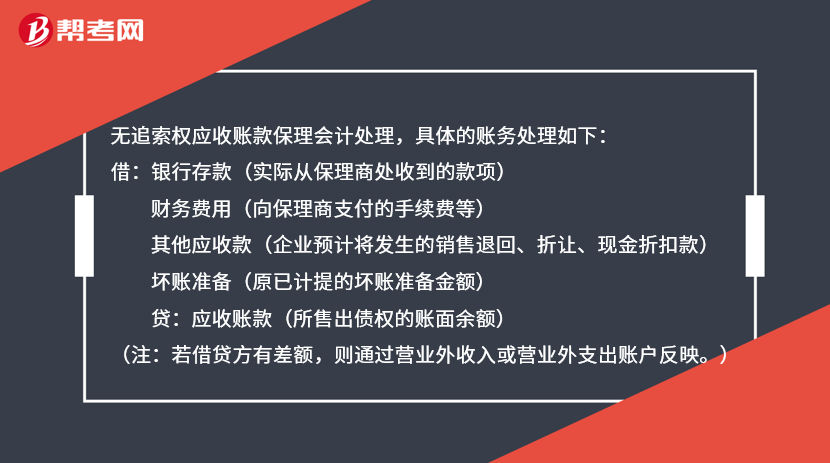

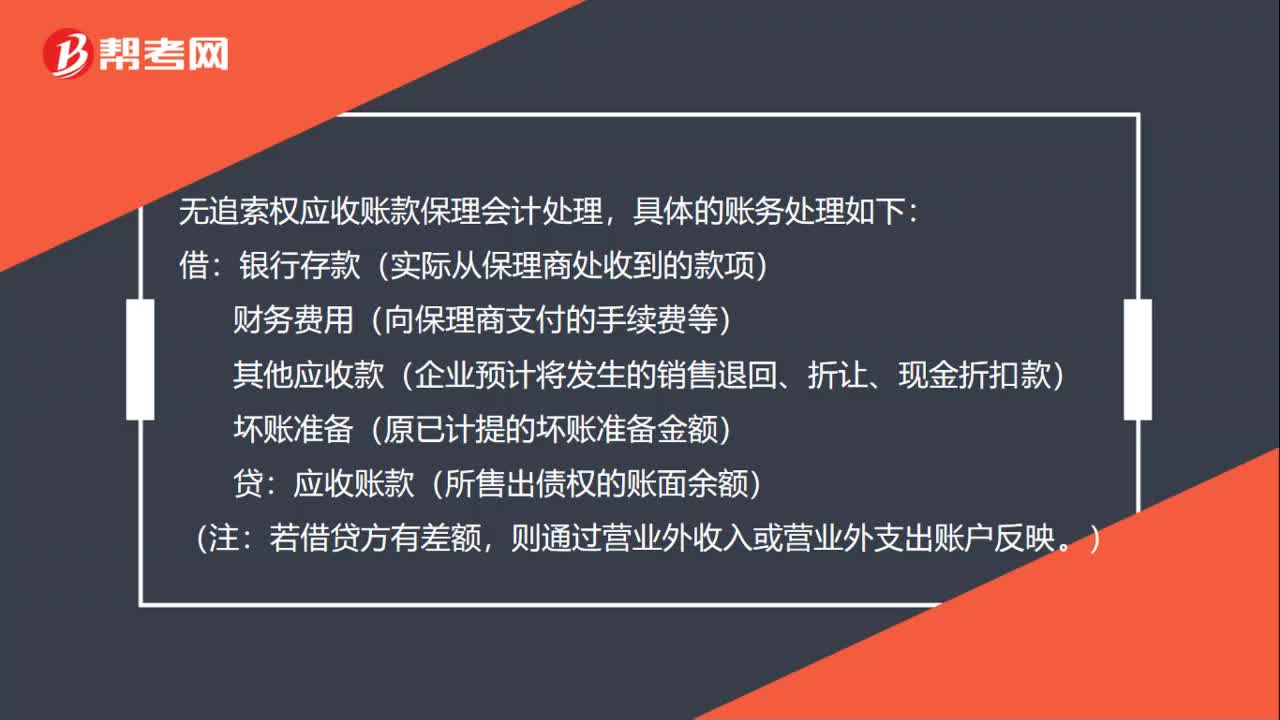

无追索权应收账款保理会计处理,具体的账务处理如下:

借:银行存款(实际从保理商处收到的款项)

财务费用(向保理商支付的手续费等)

其他应收款(企业预计将发生的销售退回、折让、现金折扣款)

坏账准备(原已计提的坏账准备金额)

贷:应收账款(所售出债权的账面余额)

(注:若借贷方有差额,则通过营业外收入或营业外支出账户反映。)

52

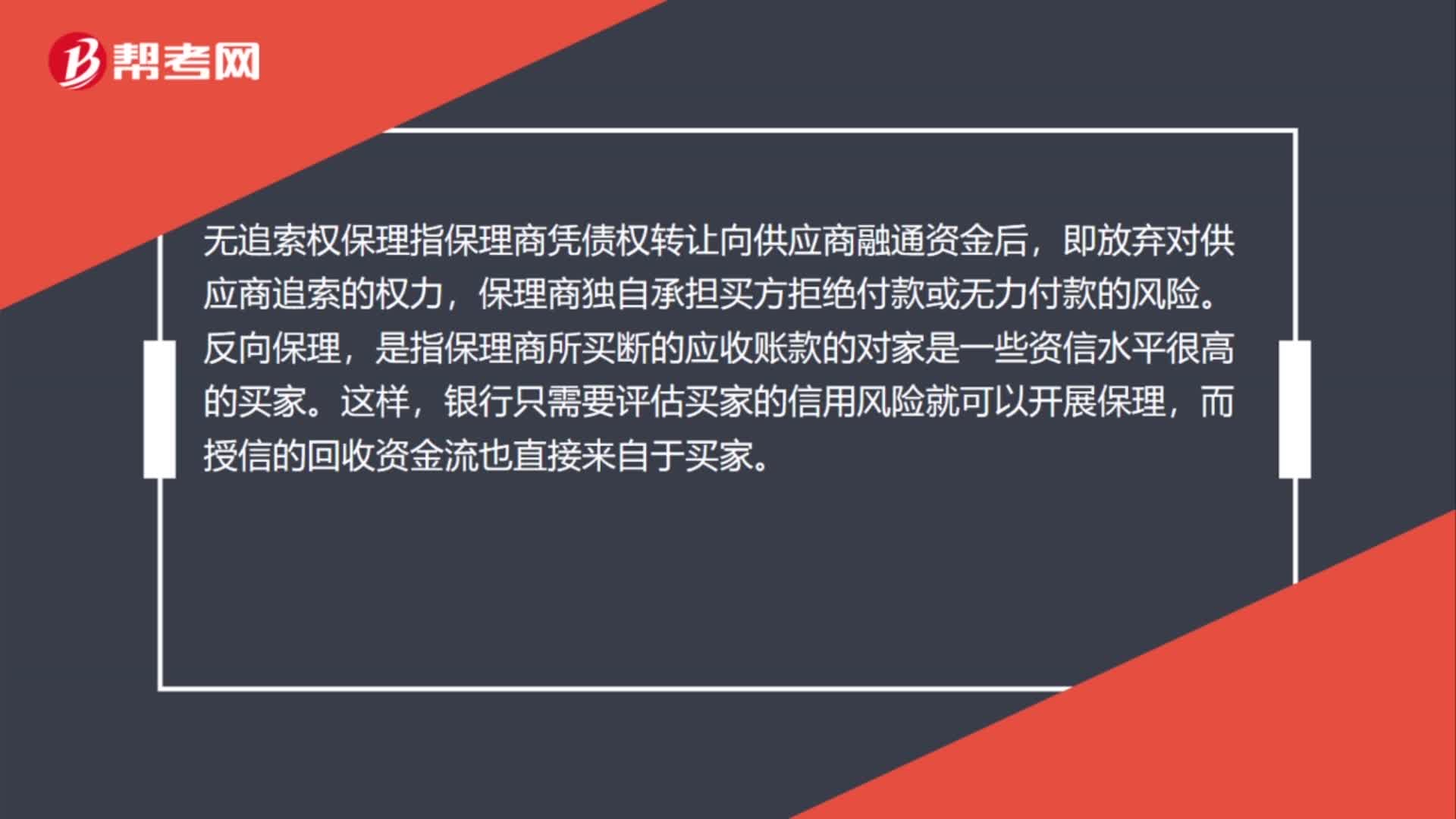

52无追索权反向保理是什么?:无追索权反向保理是什么?无追索权保理指保理商凭债权转让向供应商融通资金后,即放弃对供应商追索的权力,保理商独自承担买方拒绝付款或无力付款的风险。反向保理,是指保理商所买断的应收账款的对家是一些资信水平很高的买家。这样,银行只需要评估买家的信用风险就可以开展保理,而授信的回收资金流也直接来自于买家。

46

46无追索权保理会计如何处理?:无追索权保理会计如何处理?无追索权应收账款保理会计处理,具体的账务处理如下:银行存款(实际从保理商处收到的款项):财务费用(向保理商支付的手续费等):其他应收款(企业预计将发生的销售退回、折让、现金折扣款),坏账准备(原已计提的坏账准备金额)。贷应收账款(所售出债权的账面余额)(注若借贷方有差额则通过营业外收入或营业外支出账户反映)

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料