下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2010年确认的费用和资本公积是100800元

C、2011年确认的费用和资本公积是11200元

E、2012年确认的股本溢价是170200元

43

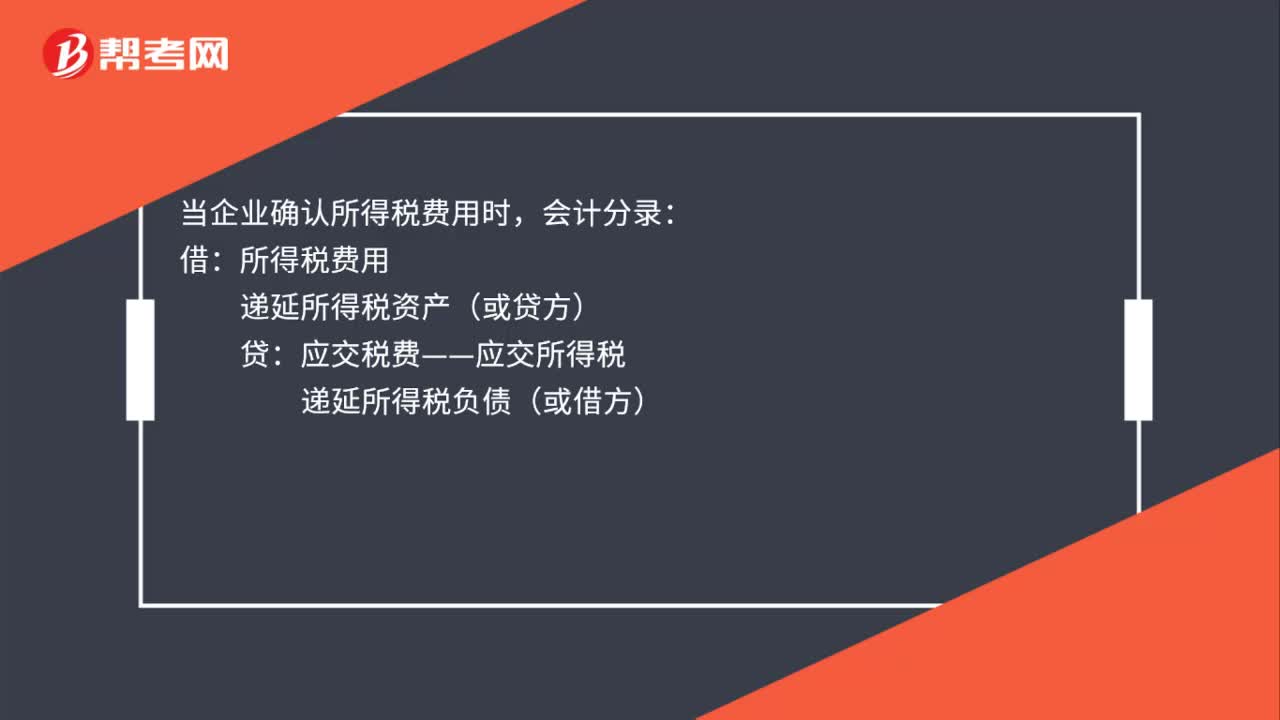

43确认所得税费用的分录怎么做?:确认所得税费用的分录怎么做?当企业确认所得税费用时,递延所得税资产(或贷方),贷“应交税费——应交所得税”递延所得税负债(或借方)“期末”应将,所得税费用,的科目余额结转至,中:结转后:该科目无余额会计分录为借本年利润贷所得税费用

30

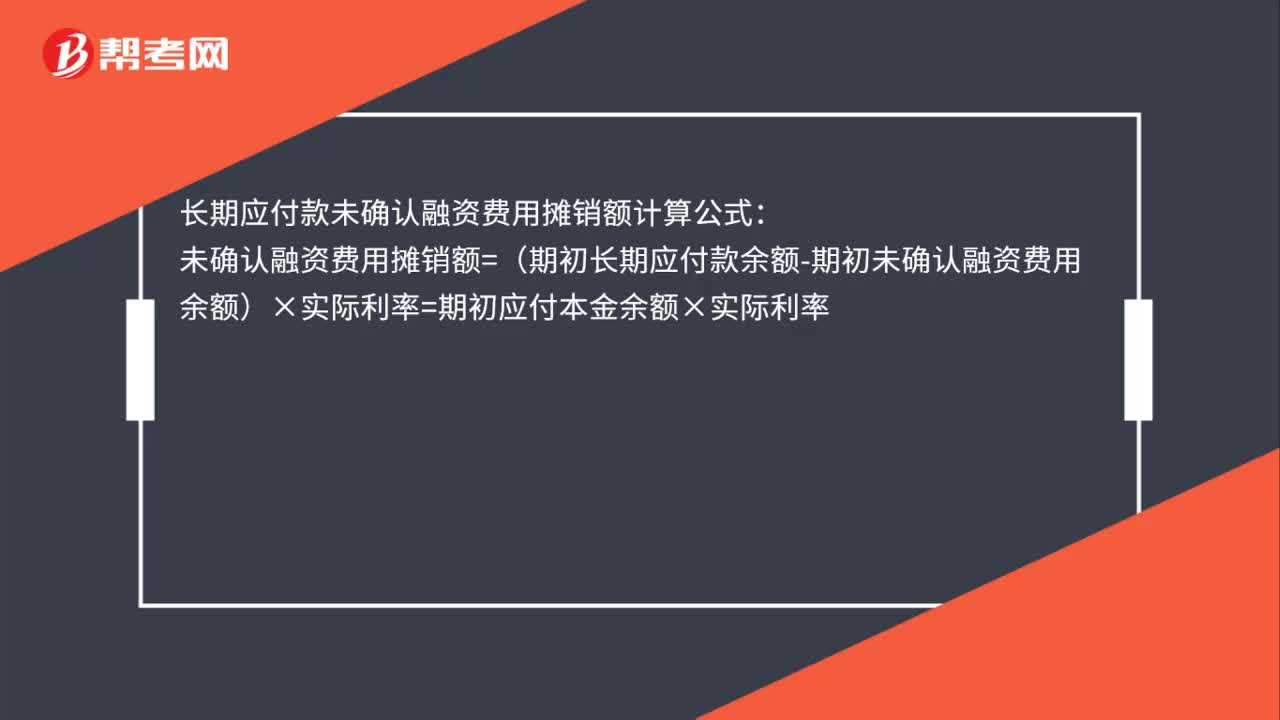

30长期应付款未确认融资费用摊销额怎么计算?:长期应付款未确认融资费用摊销额怎么计算?长期应付款未确认融资费用摊销额计算公式:未确认融资费用摊销额=(期初长期应付款余额-期初未确认融资费用余额)×实际利率=期初应付本金余额×实际利率

32

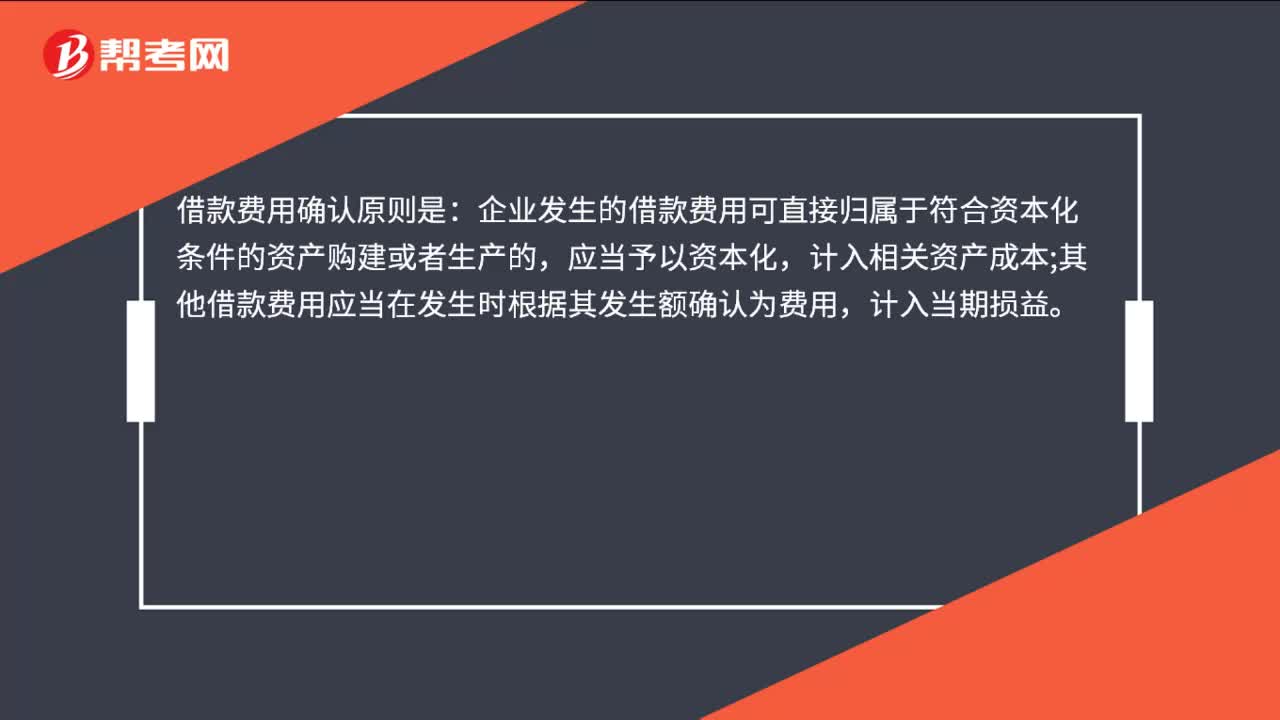

32借款费用的确认原则是什么?:借款费用确认原则是:企业发生的借款费用可直接归属于符合资本化条件的资产购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用应当在发生时根据其发生额确认为费用,计入当期损益。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料