下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、延期付款利息

B、运输装卸费

C、随同产品销售收取的包装物租金

D、奖励费

308

308生产销售环节应纳消费税如何计税?:生产销售环节应纳消费税如何计税?

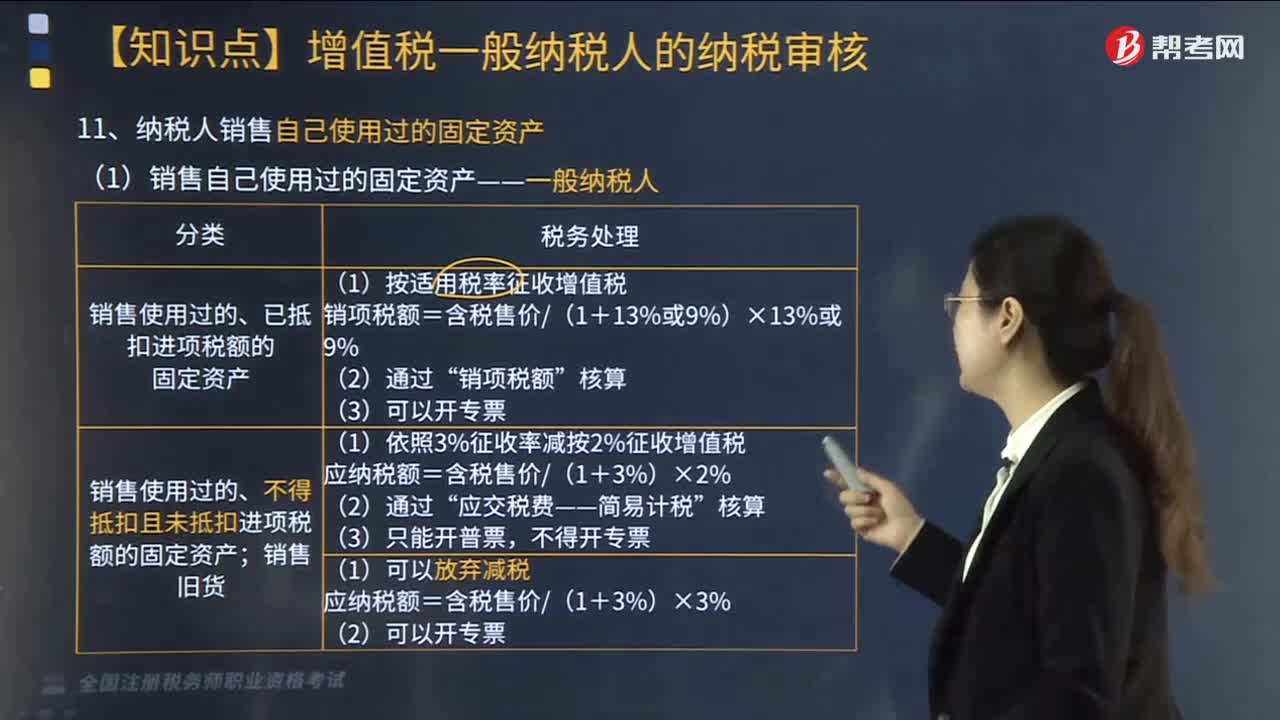

592

592纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

113

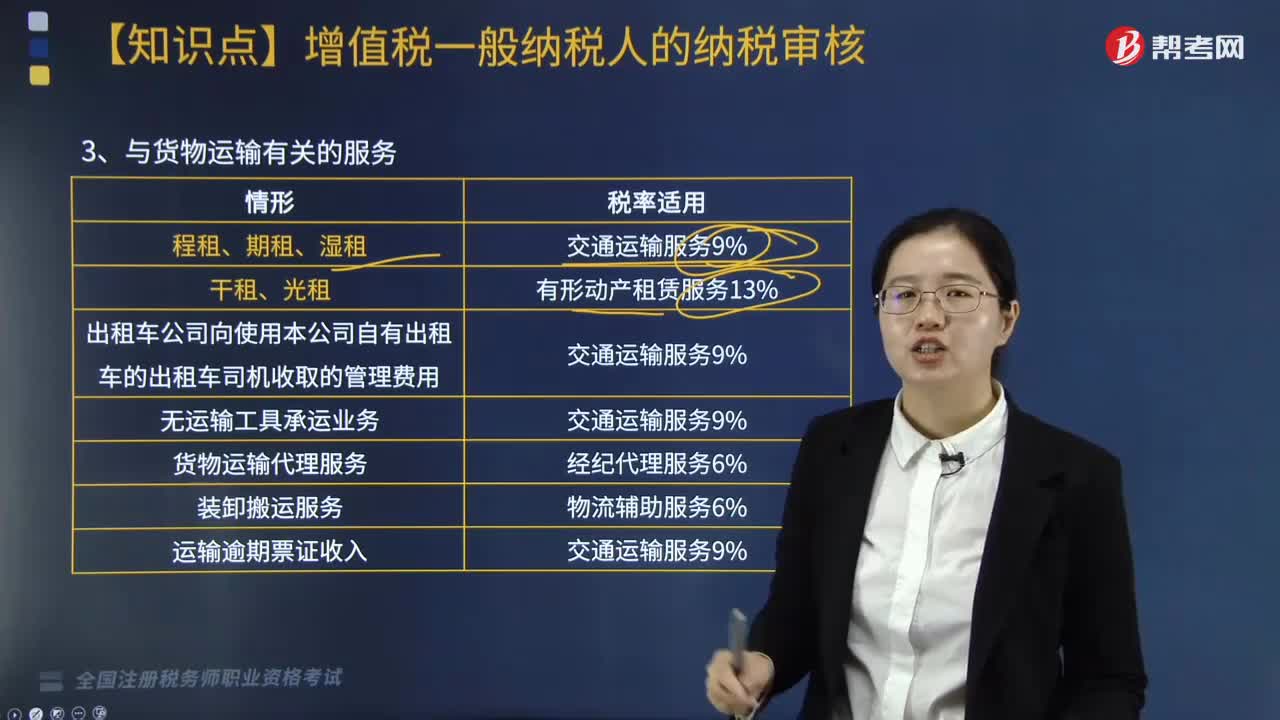

113与货物运输有关的服务增值税税率如何收取?:与货物运输有关的服务增值税税率如何收取?与货物运输有关时,税率使用如下:有形动产租赁服务13%:3. 出租车公司向使用本公司自有出租车的出租车司机收取的管理费用:4. 无运输工具承运业务“5. 货物运输代理服务,经纪代理服务6%”6. 装卸搬运服务。物流辅助服务6%7. 运输逾期票证收入税率适用纳税人已售票但客户逾期未消费取得的运输逾期票证收入交通运输服务

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料