下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、优质费

B、包装物的租金

C、包装物的押金

D、商标使用费(品牌使用费)

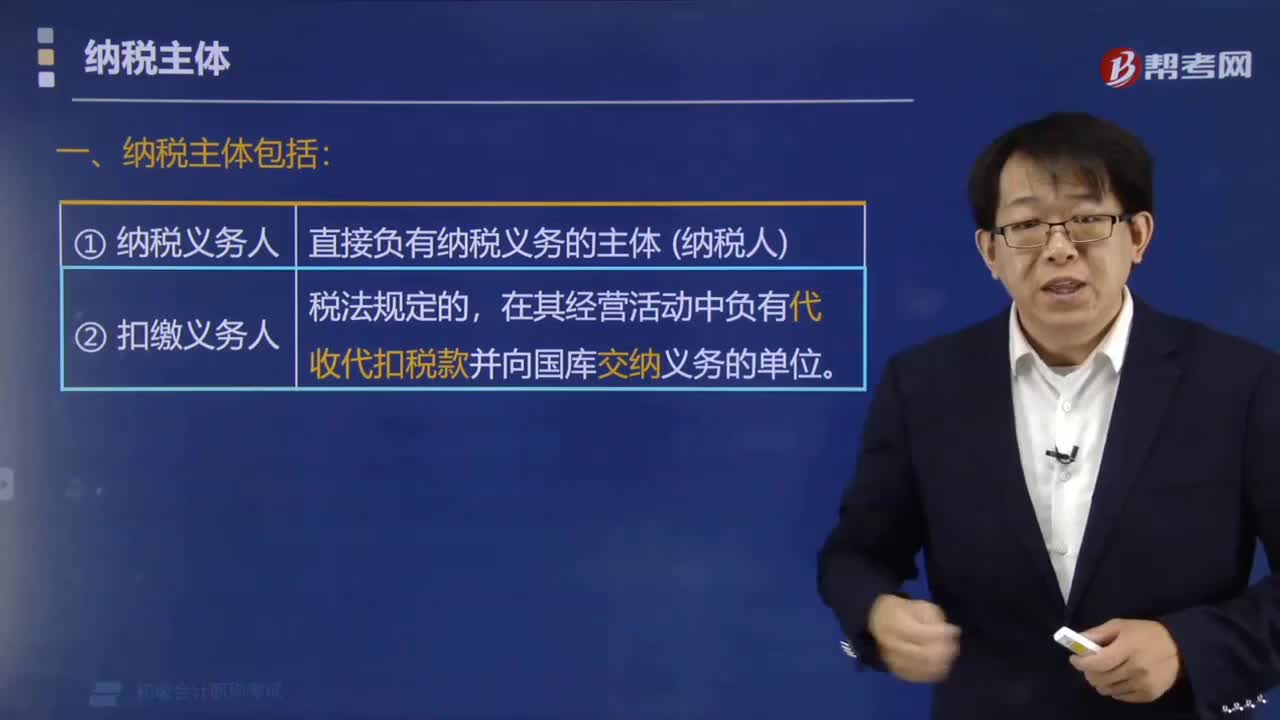

238

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

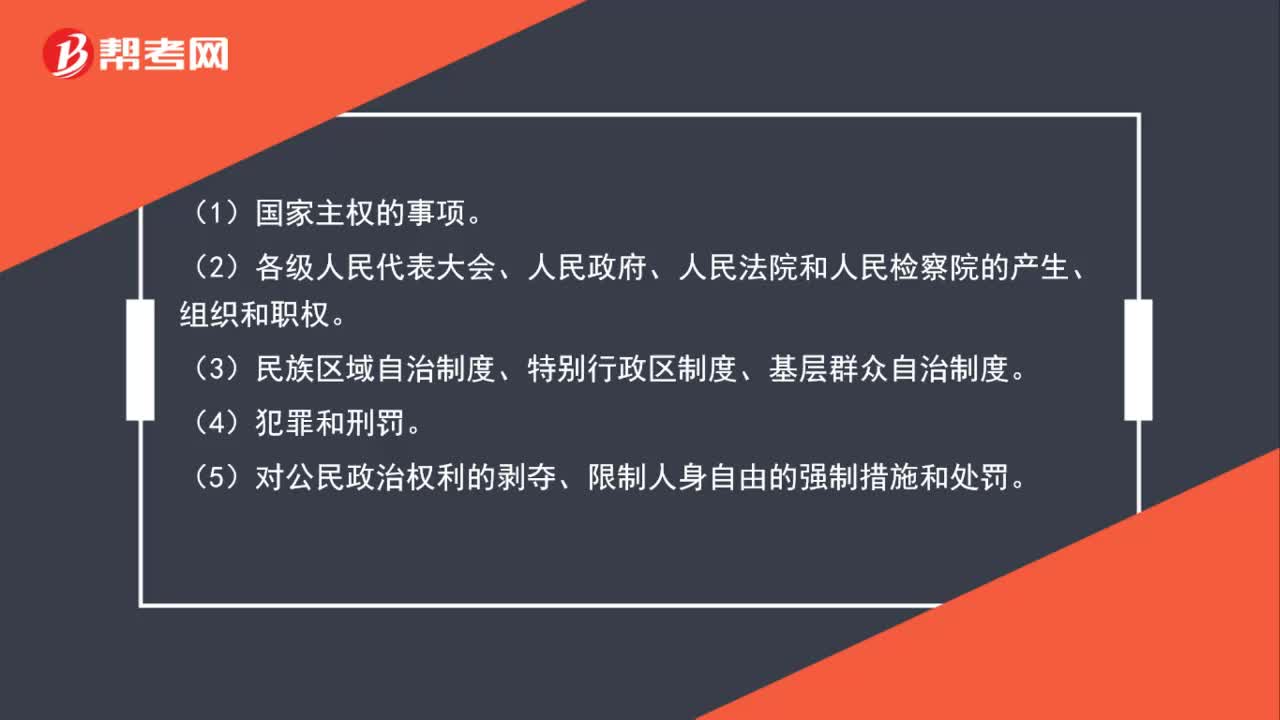

68

68哪些事项只能制定法律?:哪些事项只能制定法律?(1)国家主权的事项。(2)各级人民代表大会、人民政府、人民法院和人民检察院的产生、组织和职权。(3)民族区域自治制度、特别行政区制度、基层群众自治制度。(5)对公民政治权利的剥夺、限制人身自由的强制措施和处罚。(8)基本经济制度以及财政、税收、海关、金融和外贸的基本制度。(9)诉讼和仲裁制度。(10)必须由全国人民代表大会及其常务委员会制定法律的其他事项。

183

183如何判断各事项能否抵扣消费税?:如何判断各事项能否抵扣消费税?消费税是单一环节征税,消费税的抵扣在税法上是采用列举抵扣法,即只有是税法列举规定可以抵扣的情形才可以抵扣:不可以抵扣消费税;不可以抵扣消费税。【例题·单选题】下列委托加工收回应税消费品的已纳税款可扣除的是()。A.以委托加工收回的小汽车为原料生产小汽车。B.以委托加工收回的高档化妆品为原料生产高档化妆品,C.以委托加工收回的珠宝玉石为原料生产金银首饰。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料