下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

联合杠杆系数对公司管理层的意义是什么?

联合杠杆是经营杠杆和财务杠杆共同所起的作用,用于衡量销售量的变动对普通股每股收益变动的影响程度,也称为总杠杆。

联合杠杆直接考察了营业收入的变化对每股收益的影响程度,联合杠杆作用的大小可以用联合杠杆系数表示。

联合杠杆系数对公司管理层的意义:

(1)在一定的成本结构和融资结构下,当营业收入变化时,能够判断对每股收益的影响程度;

(2)有利于对经营风险和财务风险进行管理,即控制一定的联合杠杆系数,经营杠杆和财务杠杆可以有不同的组合。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2017年注册会计师考试真题】甲公司是一家上市公司,目前的长期投资资金来源包括:长期借款7 500万元,年利率5%,每年付息一次,5年后还本;优先股30万股,每股面值100元,票面股息利率8%;普通股500万股,每股面值1元。为扩大生产规模,公司现需筹4 000万元,有两种筹资方案可供选择:

方案一是平价发行长期债券,债券面值1 000元,期限10年票面利率6%,每年付息一次;

方案二是按当前每股市价16元增发普通股,假设不考虑发行费用。目前公司年销售收入1亿元,变动成本率为60%,除财务费用外的固定成本2 000万元。预计扩大规模后,每年新增销售收入3 000万元,变动成本率不变,除财务费用外的固定成本新增500万元。公司的所得税税率25%。

要求:

(1)计算追加筹资前的经营杠杆系数,财务杠杆系数,联合杠杆系数。

(2)计算方案—和方案二的每股收益无差别点的销售收入,并据此对方案一和方案二作出选择。

(3)基于要求(2)的结果,计算加筹资后的经营杠杆系数,财务杠杆系数,联合杠杆系数。

【答案】

(1)筹资前的边际贡献=10 000×(1-60%)=4 000(万元)

息税前利润=4 000-2 000=2 000(万元)

年利息=7 500×5%=375(万元)

年税前优先股股利=30×100×8%/(1-25%)=320(万元)

筹资前的经营杠杆系数=4 000/2 000=2

筹资前的财务杠杆系数=2 000/(2 000-375-320)=1.53

筹资前的联合杠杆系数=2×1.53=3.06

(2)假设每股收益无差别点的销售收入为S,则:

[S×(1-60%)-2 500-375-320-4 000×6%]×(1-25%)/500

=[S×(1-60%)-2 500-375-320]×(1-25%)/(500+4 000/16)

解得:S=9 787.5(万元)

扩大规模后,公司销售收入为13 000万元,大于每股收益无差别点的销售收入,应该选择方案一。

(3)筹资后的边际贡献=13 000×(1-60%)=5 200(万元)

息税前利润=5 200-2 500=2 700(万元)

增发债券的年利息=4 000×6%=240(万元)

筹资后的经营杠杆系数=5 200/2 700=1.93

筹资后的财务杠杆系数=2 700/(2 700-375-320-240)=1.53

筹资后的联合杠杆系数=1.93×1.53=2.95

27

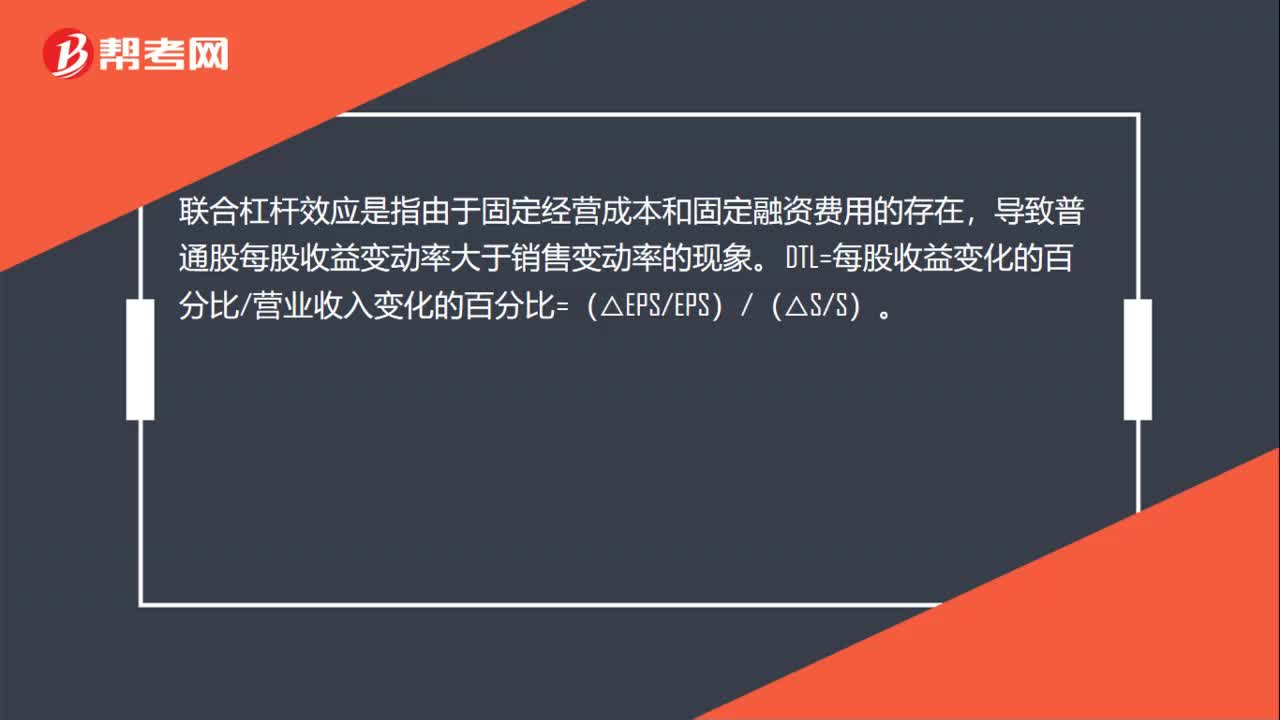

27联合杠杆系数是什么?:联合杠杆系数是什么?联合杠杆效应是指由于固定经营成本和固定融资费用的存在,导致普通股每股收益变动率大于销售变动率的现象。DTL=每股收益变化的百分比营业收入变化的百分比=(△EPSEPS)(△SS)。

44

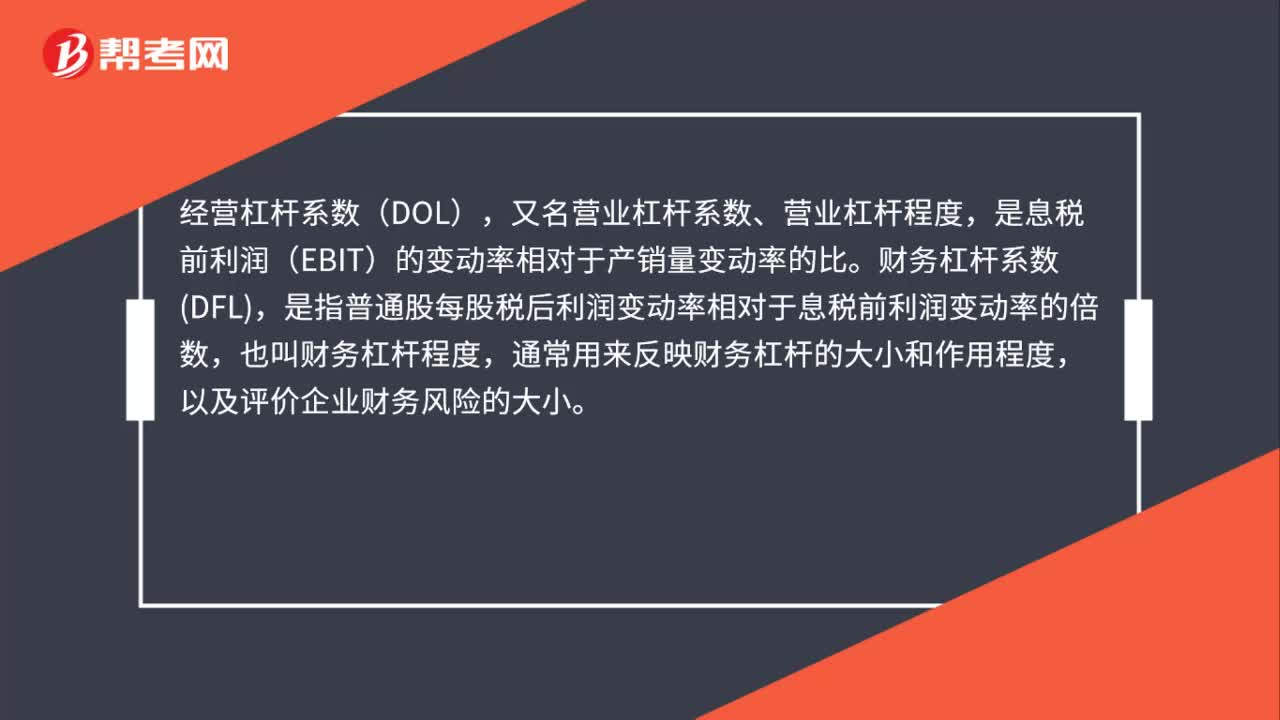

44经营杠杆系数与财务杠杆系数是什么?:经营杠杆系数与财务杠杆系数是什么?经营杠杆系数(DOL),又名营业杠杆系数、营业杠杆程度,是息税前利润(EBIT)的变动率相对于产销量变动率的比。财务杠杆系数DFL,是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

31

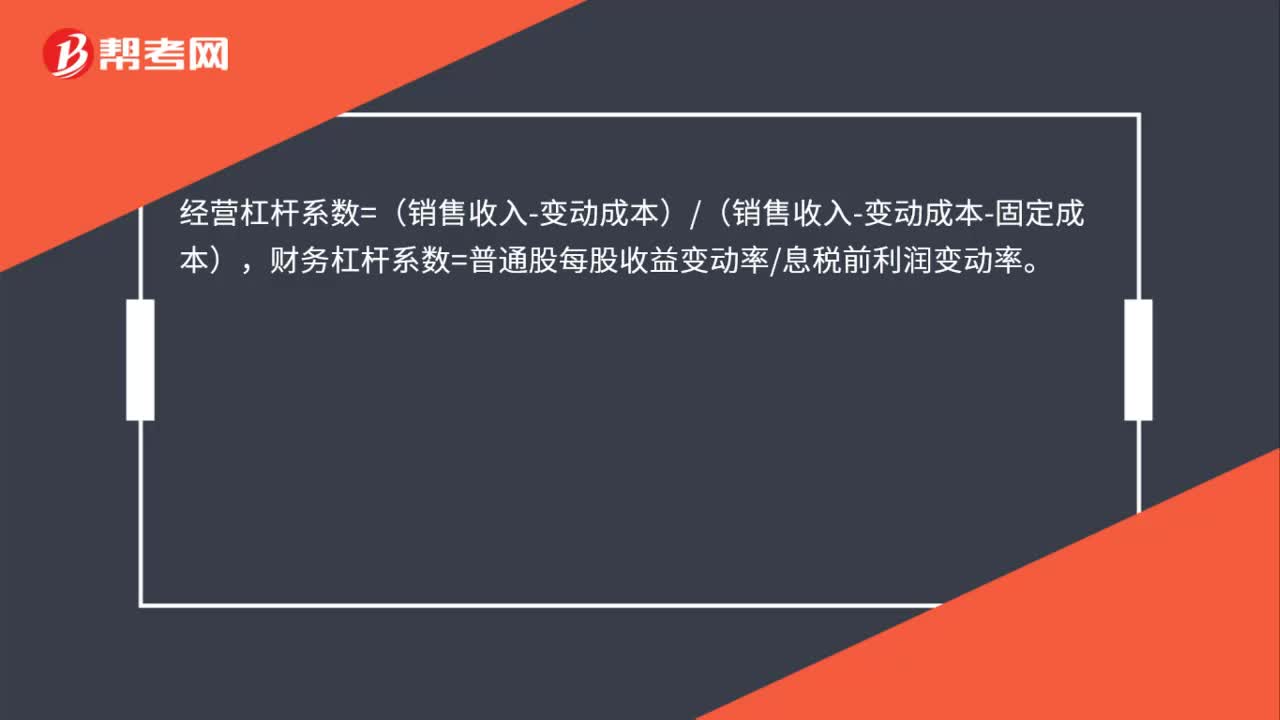

31经营杠杆系数和财务杠杆系数公式是什么?:经营杠杆系数和财务杠杆系数公式是什么?经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本),财务杠杆系数=普通股每股收益变动率息税前利润变动率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料