下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

市场信用风险和运营销售风险怎么区分?

市场风险中“主要客户的信用风险”与运营风险中销售业务需关注的主要风险之一“客户信用管理不到位”二者的侧重点不同。

市场风险中主要客户、主要供应商的信用风险强调的是客户和供应商的信用问题,属于企业的外部风险。而运营风险中销售业务需关注的主要风险这里的客户信用管理不到位强调的是企业内部管理方面的问题,属于企业的内部风险,是由于公司对其客户的管理不当,导致销售款项不能收回或遭受欺诈。

在实际考试中,题干中对二者会有明确的区分。如果只说了因为客户回款不及时(信用问题)导致公司遭受损失就属于市场风险;如果强调因公司内部的管理出现问题,导致对客户的信用管理不到位使得销售款项不能收回就属于运营风险。

68

68市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

68

68市场风险溢价怎么估计?:市场风险溢价估计:市场风险溢价的含义为在一个相当长的历史时期里,市场平均收益率与无风险资产平均收益率之间的差异。权益市场收益率的估计:由于股票收益率非常复杂多变,较短的期间所提供的风险溢价比较极端,无法反映平均水平,因此应选择较长的时间跨度。选择算术平均数还是几何平均数,多数人倾向于采用几何平均法。未来普通股的两种方式:一种是增发新的普通股,另一种是留存收益转增普通股。

165

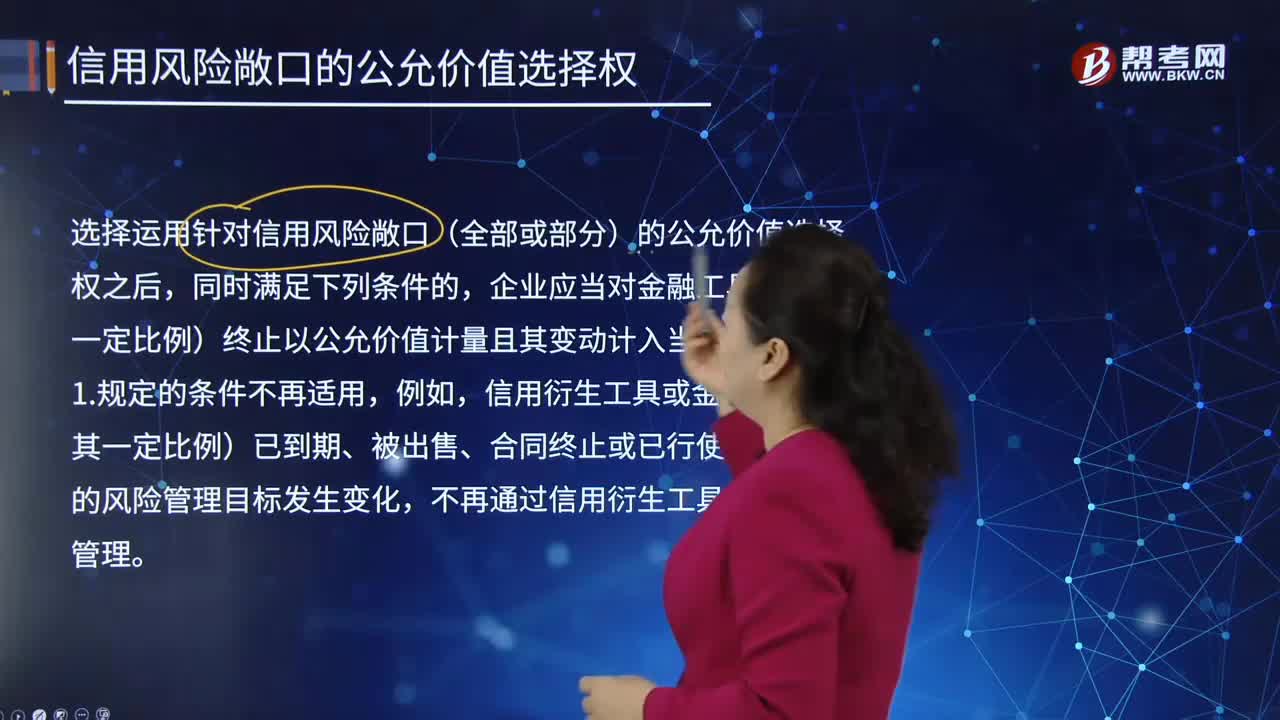

165信用风险敞口的相关会计处理是怎样的?:指定为以公允价值计量且其变动计入当期损益的信用风险敞口的相关会计处理,金融工具(或其组成部分)被指定为以公允价值计量且其变动计入当期损益的金融工具的。如该金融工具是分类为以公允价值计量且其变动计入其他综合收益的金融资产的,企业应当对金融工具(或其一定比例)终止以公允价值计量且其变动计入当期损益,仍然不满足以公允价值计量且其变动计入当期损益的金融工具的条件。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料