下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

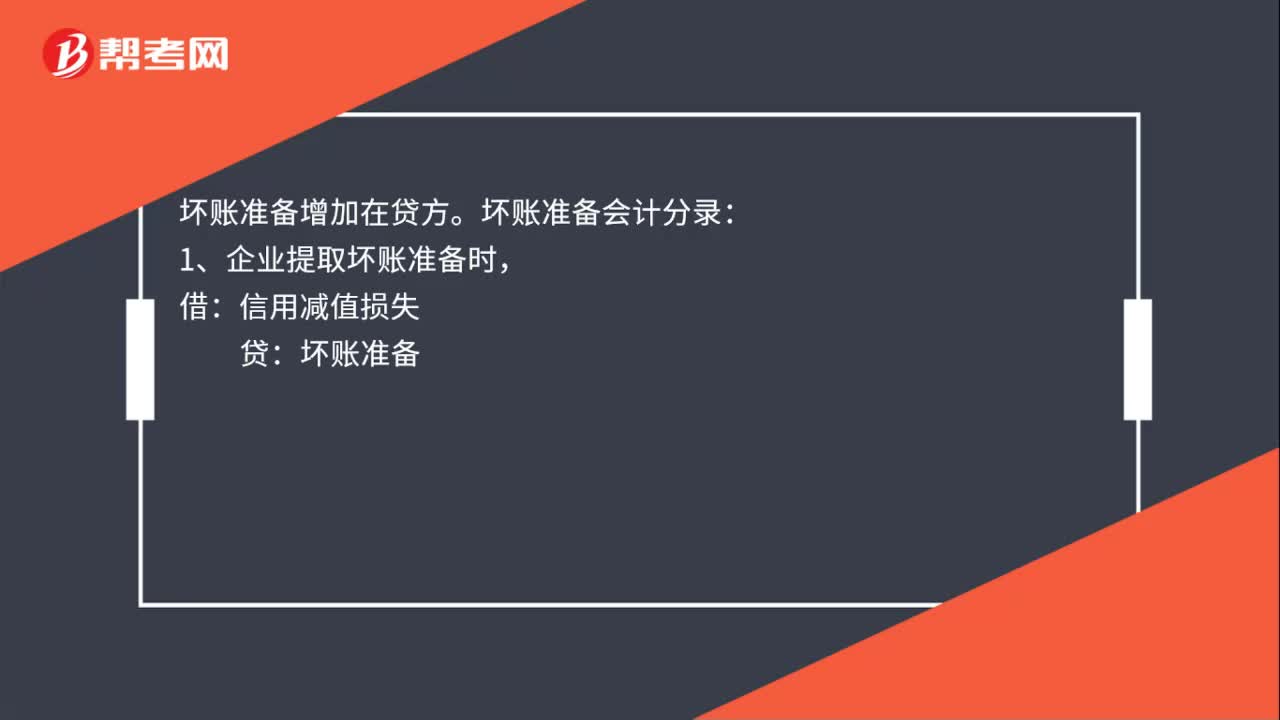

坏账准备增加在借方还是贷方?

坏账准备增加在贷方。坏账准备会计分录:

1、企业提取坏账准备时,

借:信用减值损失

贷:坏账准备

20200709163359582.jpg)

2、企业对于确实无法收回的应收款项时,

借:坏账准备

贷:应收账款/其他应收款等

3、已确认并转销的应收款项以后又收回时,

借:应收账款/其他应收款等

贷:坏账准备

同时,

借:银行存款

贷:应收账款/其他应收款等

47

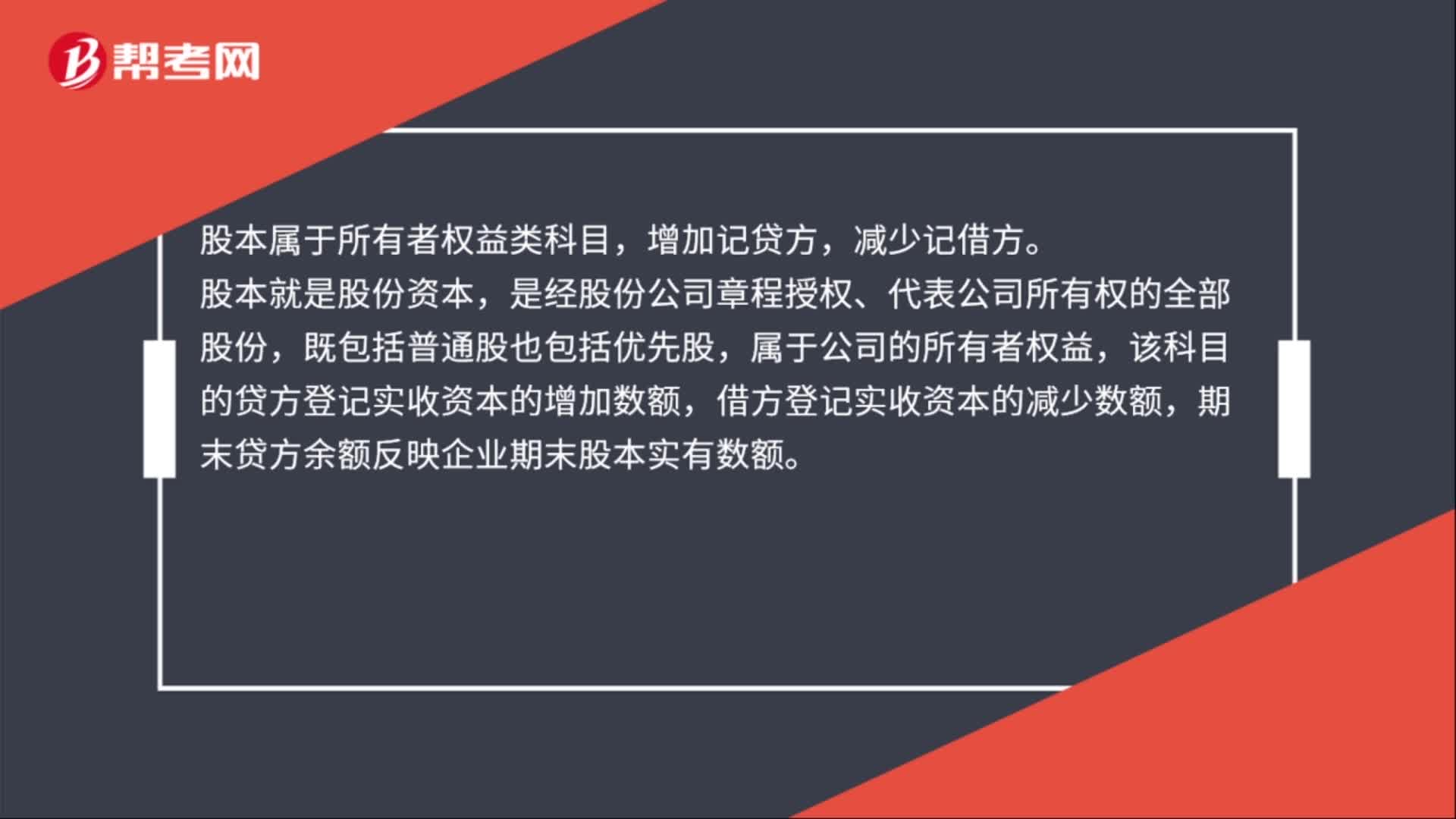

47股本增加记在借方还是贷方?:股本增加记在借方还是贷方?股本属于所有者权益类科目,增加记贷方,减少记借方。股本就是股份资本,是经股份公司章程授权、代表公司所有权的全部股份,既包括普通股也包括优先股,属于公司的所有者权益,该科目的贷方登记实收资本的增加数额,借方登记实收资本的减少数额,期末贷方余额反映企业期末股本实有数额。

49

49坏账准备增加在借方还是贷方?:坏账准备增加在借方还是贷方?坏账准备增加在贷方。坏账准备会计分录:1、企业提取坏账准备时,信用减值损失:2、企业对于确实无法收回的应收款项时:3、已确认并转销的应收款项以后又收回时:坏账准备借银行存款贷应收账款其他应收款等

30

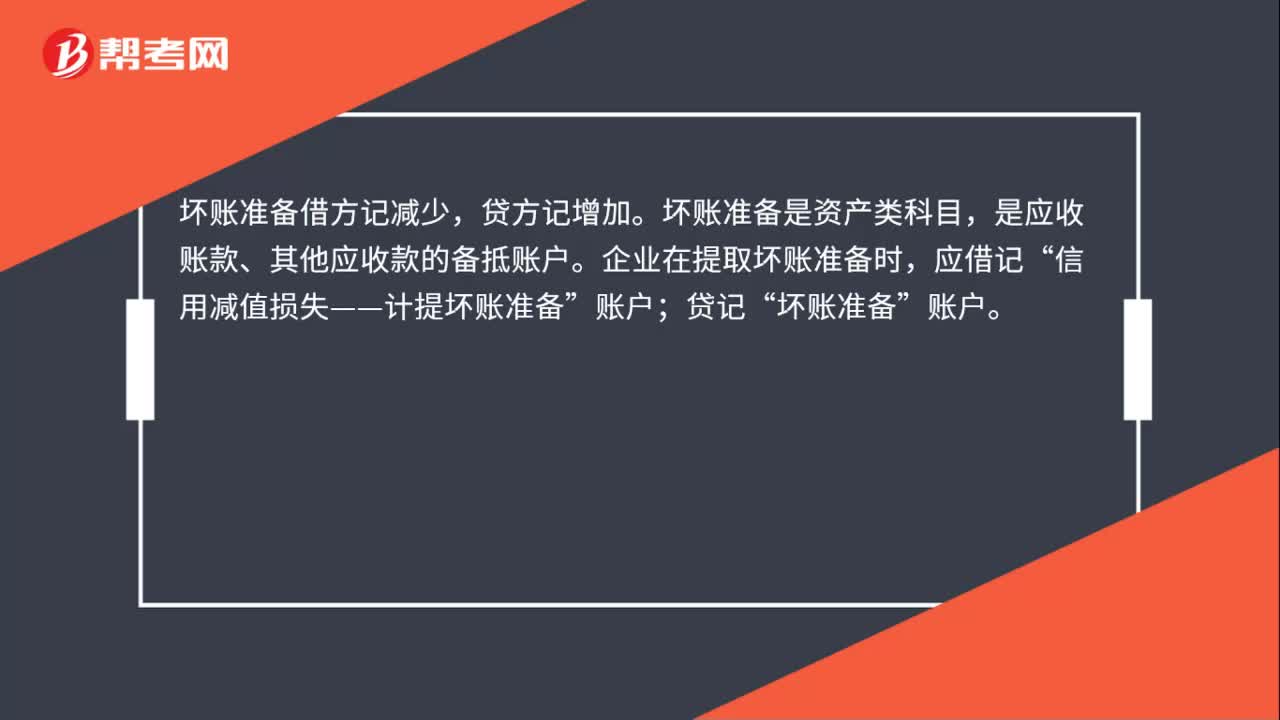

30坏账准备借方记增加吗?:坏账准备借方记增加吗?坏账准备借方记减少,贷方记增加。坏账准备是资产类科目,是应收账款、其他应收款的备抵账户。企业在提取坏账准备时,应借记“信用减值损失——计提坏账准备”贷记“坏账准备”账户。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料