下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

成本法的账务处理方法是什么?

投资方持有的对子公司投资应当采用成本法核算,投资方为投资性主体且子公司不纳入其合并财务报表的除外。投资方在判断对被投资单位是否具有控制时,应综合考虑直接持有的股权和通过子公司间接持有的股权。在个别财务报表中,投资方进行成本法核算时,应仅考虑直接持有的股权份额。

1.在追加投资时,按照追加投资支付的成本的公允价值及发生的相关交易费用增加长期股权投资的账面价值。

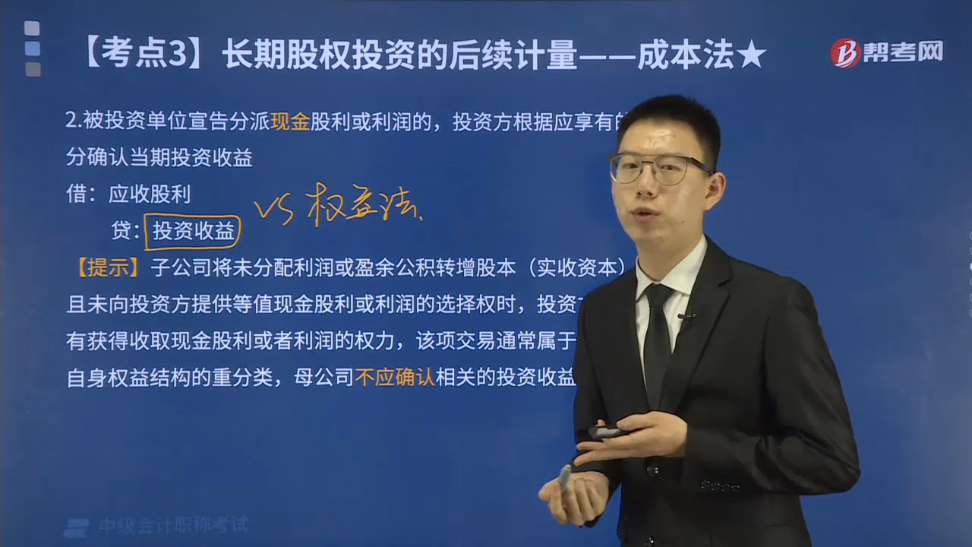

2.被投资单位宣告分派现金股利或利润的,投资方根据应享有的部分确认当期投资收益。

借:应收股利

贷:投资收益

【提示】子公司将未分配利润或盈余公积转增股本(实收资本),且未向投资方提供等值现金股利或利润的选择权时,投资方并没有获得收取现金股利或者利润的权力,该项交易通常属于子公司自身权益结构的重分类,母公司不应确认相关的投资收益。

3.投资企业在确认自被投资单位应分得的现金股利或利润后,应当考虑长期股权投资是否发生减值。

在判断该类长期股权投资是否存在减值迹象时,应当关注长期股权投资的账面价值是否大于享有被投资单位净资产(包括相关商誉)账面价值的份额等类似情况。出现类似情况时,企业应当按照资产减值准则对长期股权投资进行减值测试,可收回金额低于长期股权投资账面价值的,应当计提减值准备。

借:资产减值损失

贷:长期股权投资减值准备

37

37中级会计职称成绩如何查询?:中级会计职称成绩如何查询?(1)登录“财政部会计资格评价中心”(2)点击页面成绩查询入口;【入口1】或【入口2】均可,进入成绩查询界面,(3)选择省份;输入证件号码、准考证号码及验证码进行成绩查询。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料