下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无套利定价理论

持有成本理论

445

445国债期货是怎样定价的?:国债期货是怎样定价的?

743

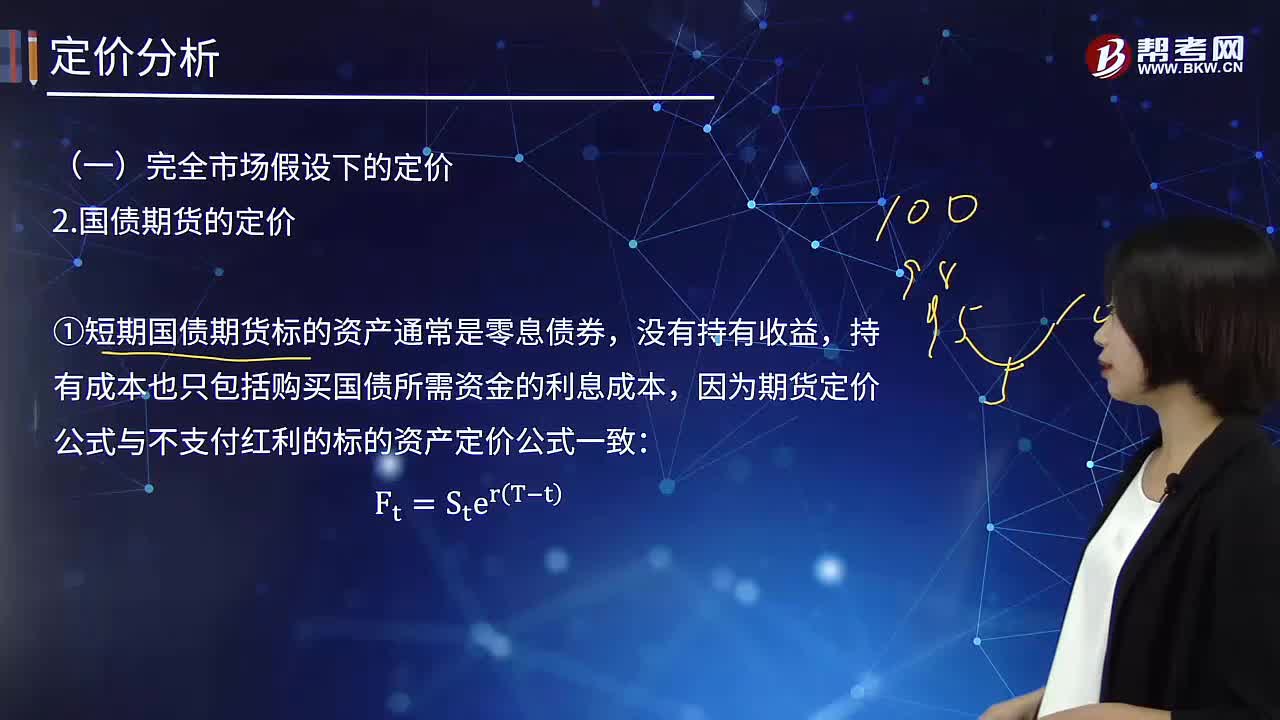

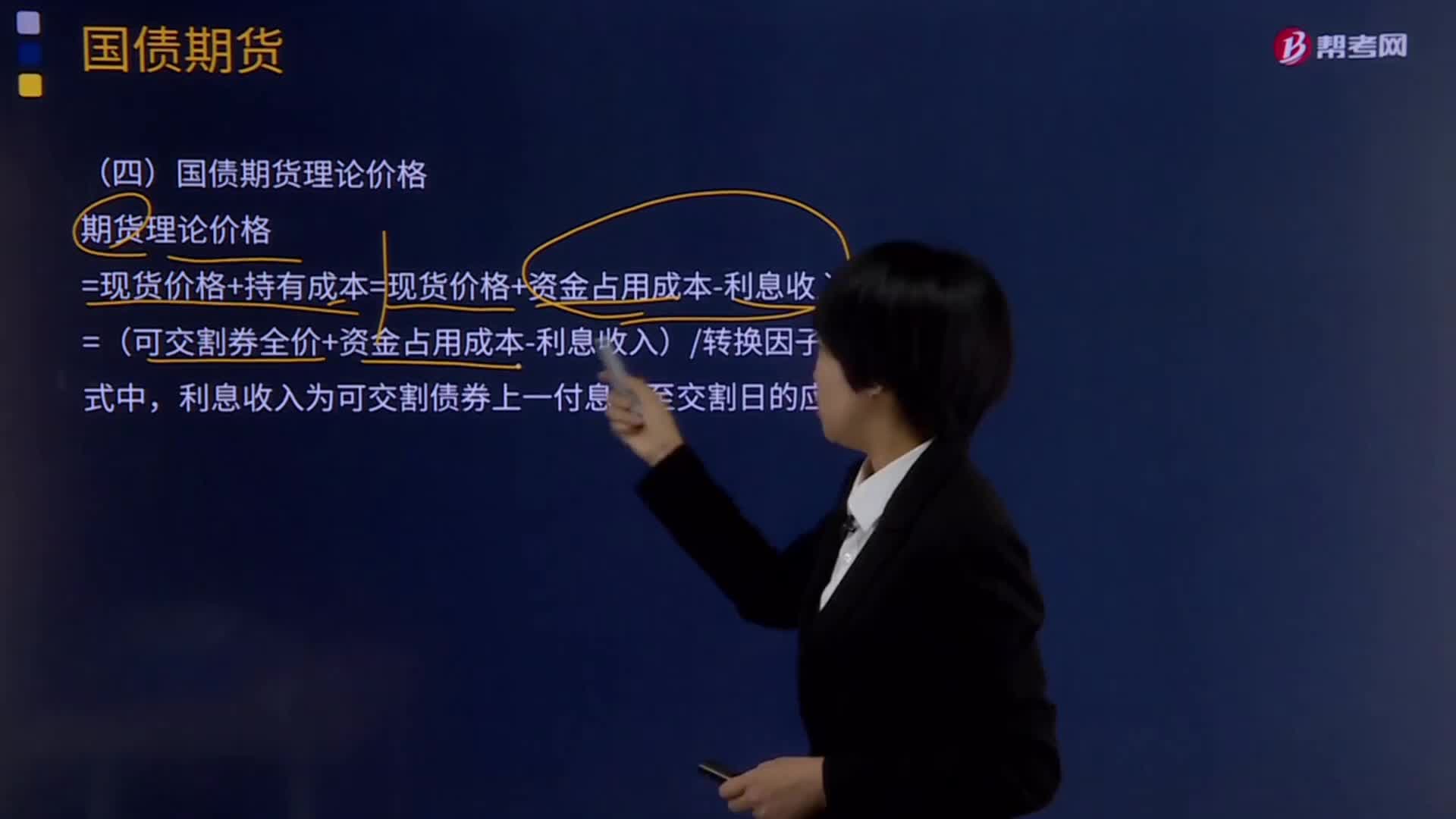

743国债期货理论价格是如何计算的?:国债期货理论价格是如何计算的?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。=现货价格+持有成本=现货价格+资金占用成本-利息收入;利息收入为可交割债券上一付息日至交割日的应计利息,该国债现货报价为99.640。1、计算国债现货持有期间资金占用成本。

816

816外汇远期交易是什么?主要内容有哪些?:约定买卖外汇的币种、数额、汇率和交割时间;外汇远期交易指交易双方以约定的币种、金额、汇率,机构A通过外汇交易系统与机构B成交一笔1年期美元兑人民币远期交易。机构B报出即期汇率USDCNY=6.1300,(一)进出口商通过锁定外汇远期汇率以规避汇率风险,进出口商为规避汇率风险而进行外汇远期交易:企业决定利用外汇远期进行套期保值,(二)短期投资者或外汇债务承担者通过外汇远期市场交易规避汇率风险。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料