下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

出售日或重分类日距离该项投资到期日或赎回日较近,且市场利率变化对该项投资的公允价值没有显著影响

根据合同约定的定期偿付或提前还款方式收回该投资几乎所有初始本金后,将剩余部分予以出售或重分类

因发生重大企业合并或重大处置,为保持现行利率风险头寸或维持现行信用风险政策,将持有至到期投资予以出售

因法律、行政法规对允许投资的范围或特定投资品种的投资限额作出重大调整,将持有至到期投资予以出售

443

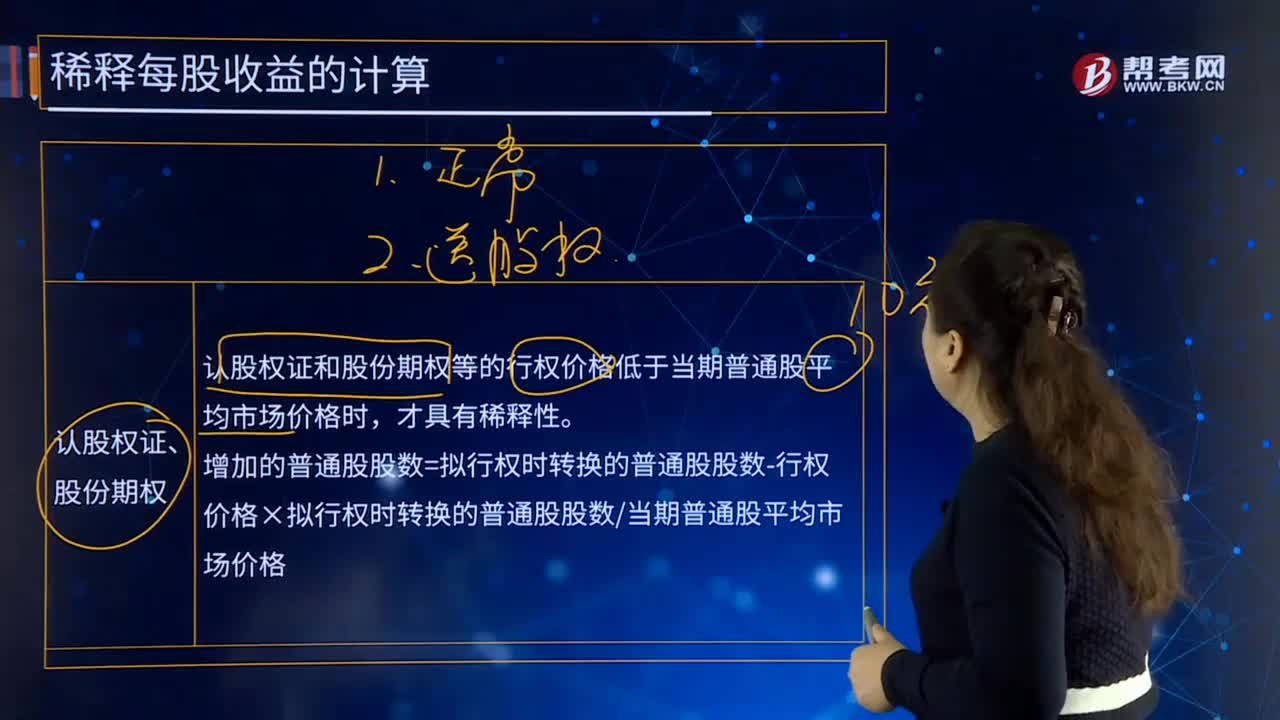

443什么情况下认股权证和股份期权具有稀释性?:什么情况下认股权证和股份期权具有稀释性?认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数当期普通股平均市场价格,每份认股权证可以在行权日以7元的价格认购本公司1股新发的股份:A.盈利企业认股权证的行权价格低于当期普通股平均市场价格时,B.盈利企业认股权证的行权价格高于当期普通股平均市场价格时。

317

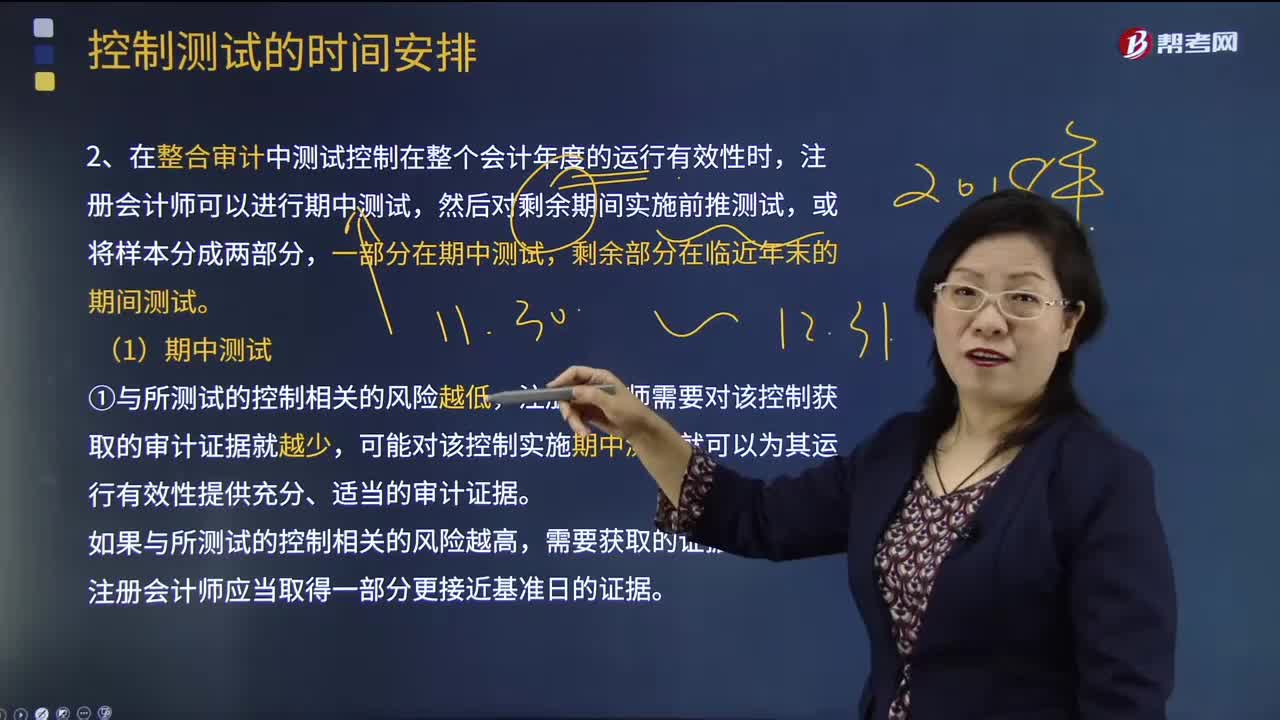

317注册会计师应当确定还需要获取哪些补充审计证据,以证实剩余期间控制的运行情况?:在整合审计中测试控制在整个会计年度的运行有效性时,注册会计师需要对该控制获取的审计证据就越少。可能对该控制实施期中测试就可以为其运行有效性提供充分、适当的审计证据,足以使注册会计师通过实施控制测试评估其设计和运行的有效性。则注册会计师不再需要测试被取代的控制的设计和运行有效性,④如果被取代的控制的运行有效性对注册会计师执行财务报表审计时的控制风险评估具有重要影响。

41

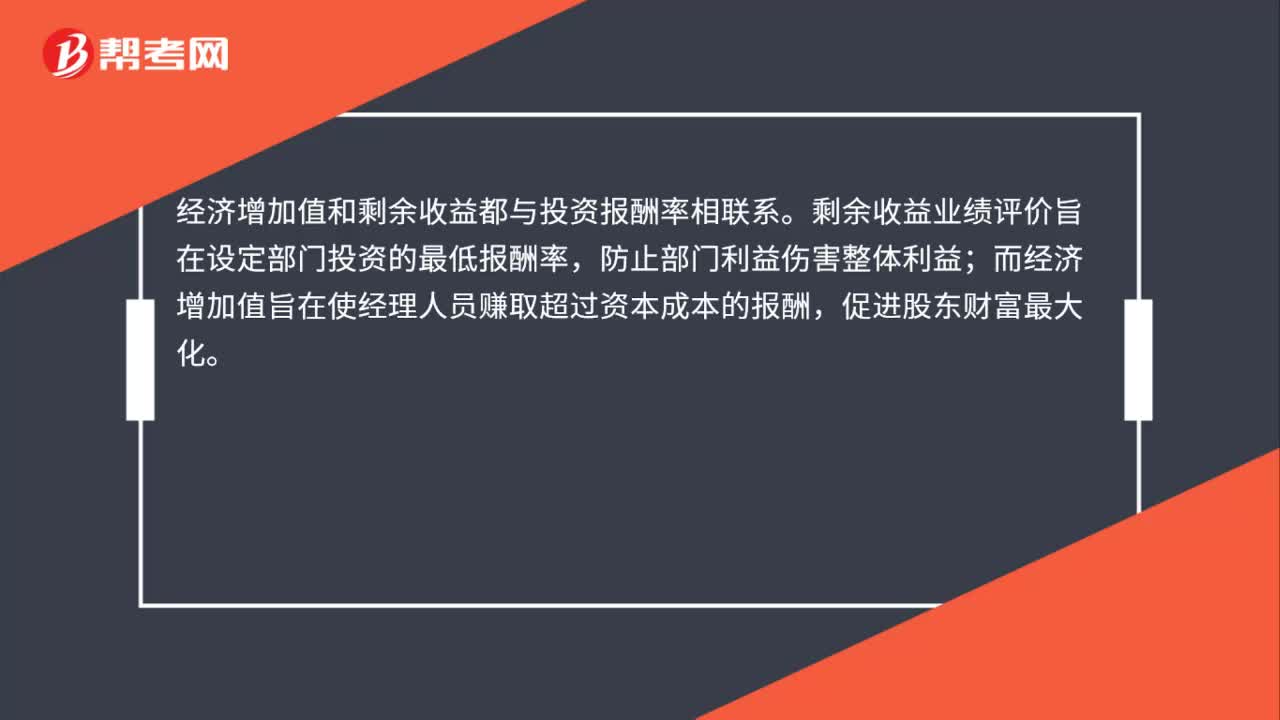

41经济增加值与部门剩余收益的联系有哪些?:经济增加值与部门剩余收益的联系有哪些?经济增加值和剩余收益都与投资报酬率相联系。剩余收益业绩评价旨在设定部门投资的最低报酬率,防止部门利益伤害整体利益;而经济增加值旨在使经理人员赚取超过资本成本的报酬,促进股东财富最大化。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料