下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

1700

583

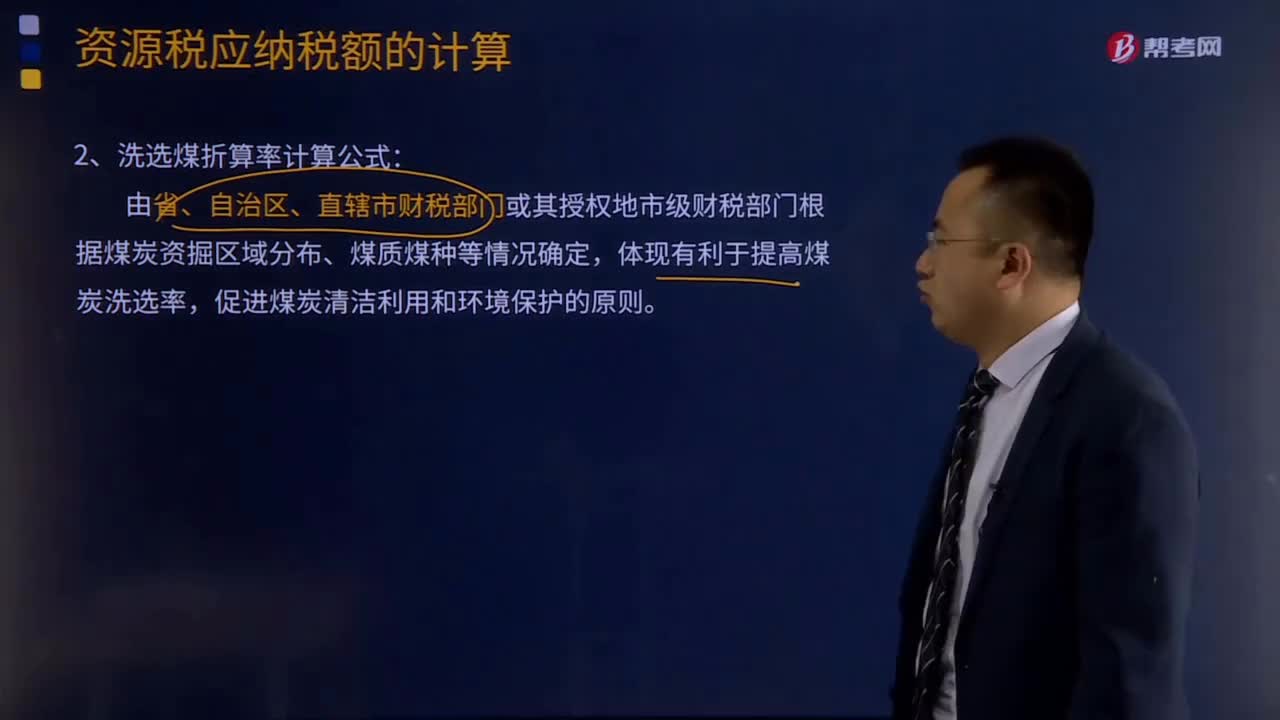

583洗选煤折算率计算公式是什么?:洗选煤折算率计算公式:由省、自治区、直辖市财税部门或其授权地市级财税部门根据煤炭资掘区域分布、煤质煤种等情况确定,洗选煤折算率计算公式如下:洗选煤折算率=(洗选煤平均销售额-洗选环节平均成本-洗选环节平均利润)÷洗选煤平均销售额×100%。洗选煤平均销售额、洗选环节平均成本、洗选环节平均利润可按照上年当地行业平均水平测算确定:

394

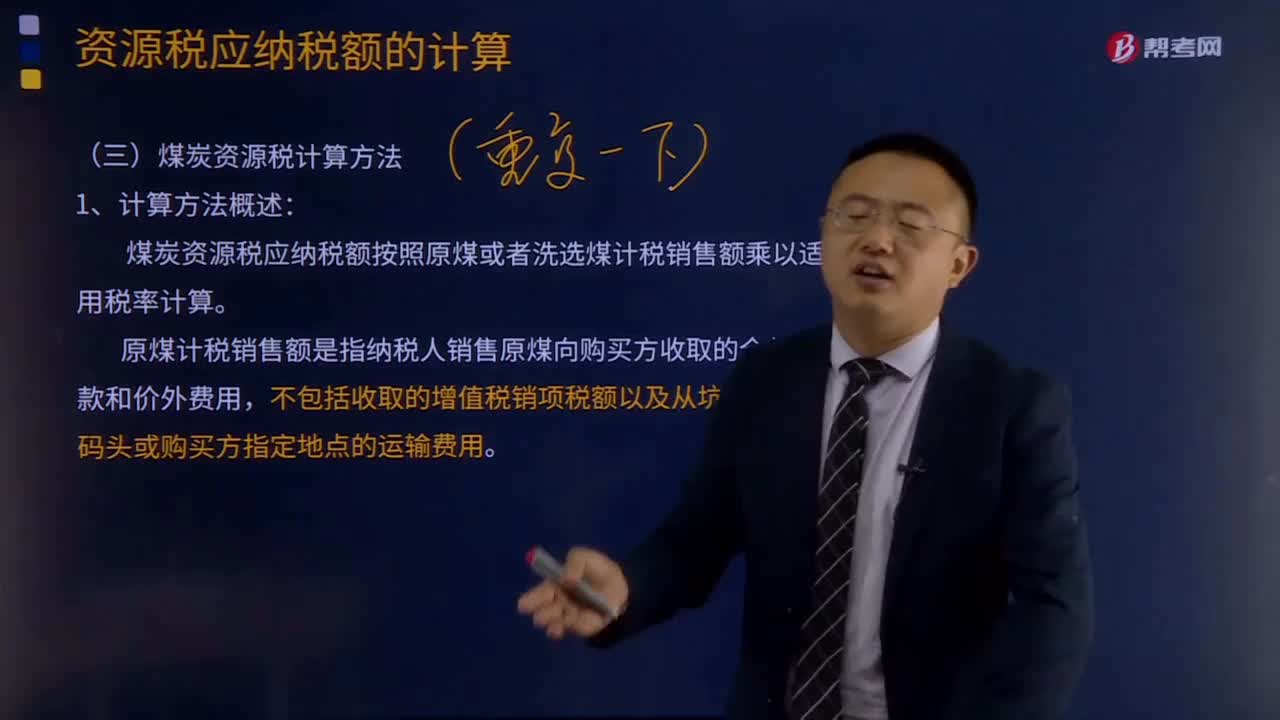

394煤炭资源税计算方法概述有哪些内容?:煤炭资源税应纳税额按照原煤或者洗选煤计税销售额乘以适用税率计算。原煤计税销售额是指纳税人销售原煤向购买方收取的全部价款和价外费用,以原煤销售额作为应税煤炭销售额计算缴纳资源税。洗选煤销售额是指纳税人销售洗选煤向购买方收取的全部价款和价外费用,不包括收取的增值税销项税额以及从洗选煤厂到车站、码头或购买方指定地点的运输费用。在计算煤炭计税销售额时。

123

123矿产资源优惠政策是什么?:除通过招标、拍卖等方式取得探矿权、采矿权外,也可以通过依法申请批准的方式取得探矿权、采矿权、探矿权人、采矿权人可以采取出售、作价出资、合作勘察或开采、上市等方式依法转让探矿权、采矿权,开采国家和省内紧缺的各类矿种或采取申请批准的方式取得探矿权和采矿权的,可以减缴或免缴探矿权使用费、采矿权使用费。矿产资源补偿费可享受下列优惠:开采回收矿产资源主矿以外的共、伴生矿产资源补偿费免缴5年;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料