下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

交叉货币息票互换

120

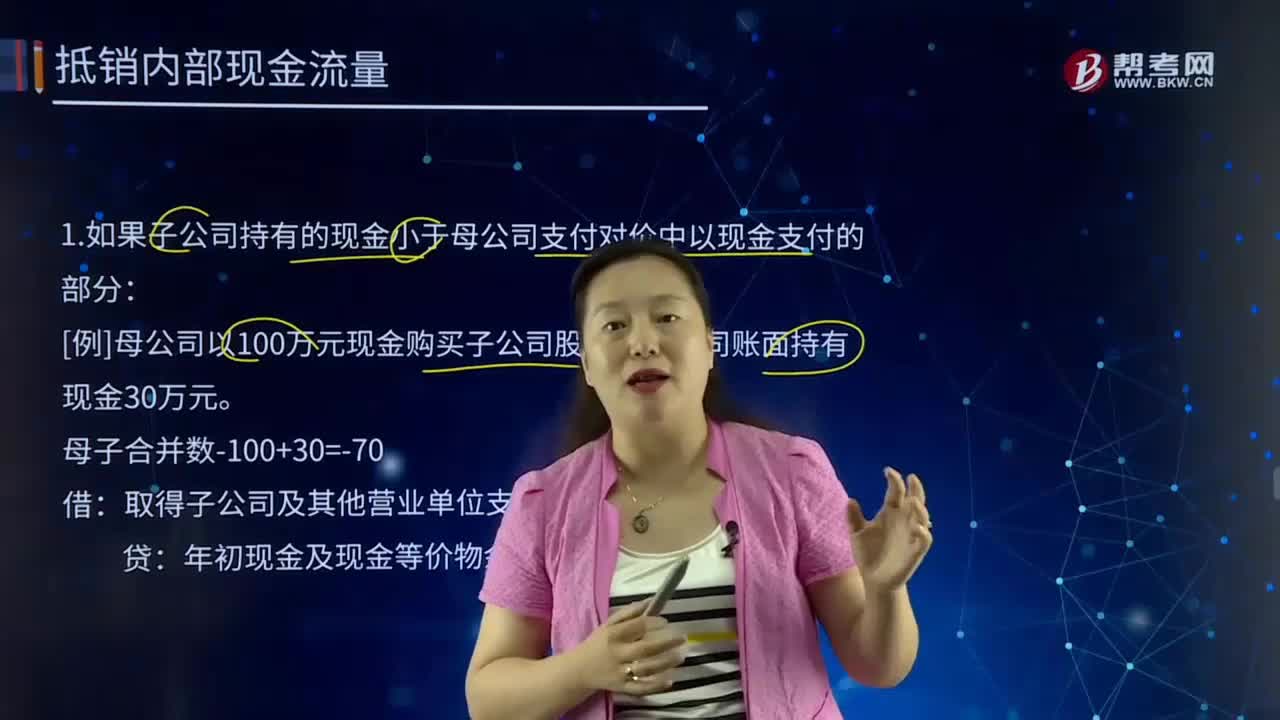

120合并财务报表中购建或处置固定资产等长期资产及购买子公司及其他营业单位支付的现金净额的主要内容是什么?:合并财务报表中购建或处置固定资产等长期资产及购买子公司及其他营业单位支付的现金净额的主要内容是什么?购建固定资产、无形资产和其他长期资产支付的现金:处置固定资产、无形资产和其他长期资产收回的现金净额。(2)购买子公司及其他营业单位支付的现金净额。1.如果子公司持有的现金小于母公司支付对价中以现金支付的部分:【例】母公司以100万元现金购买子公司股权:

30

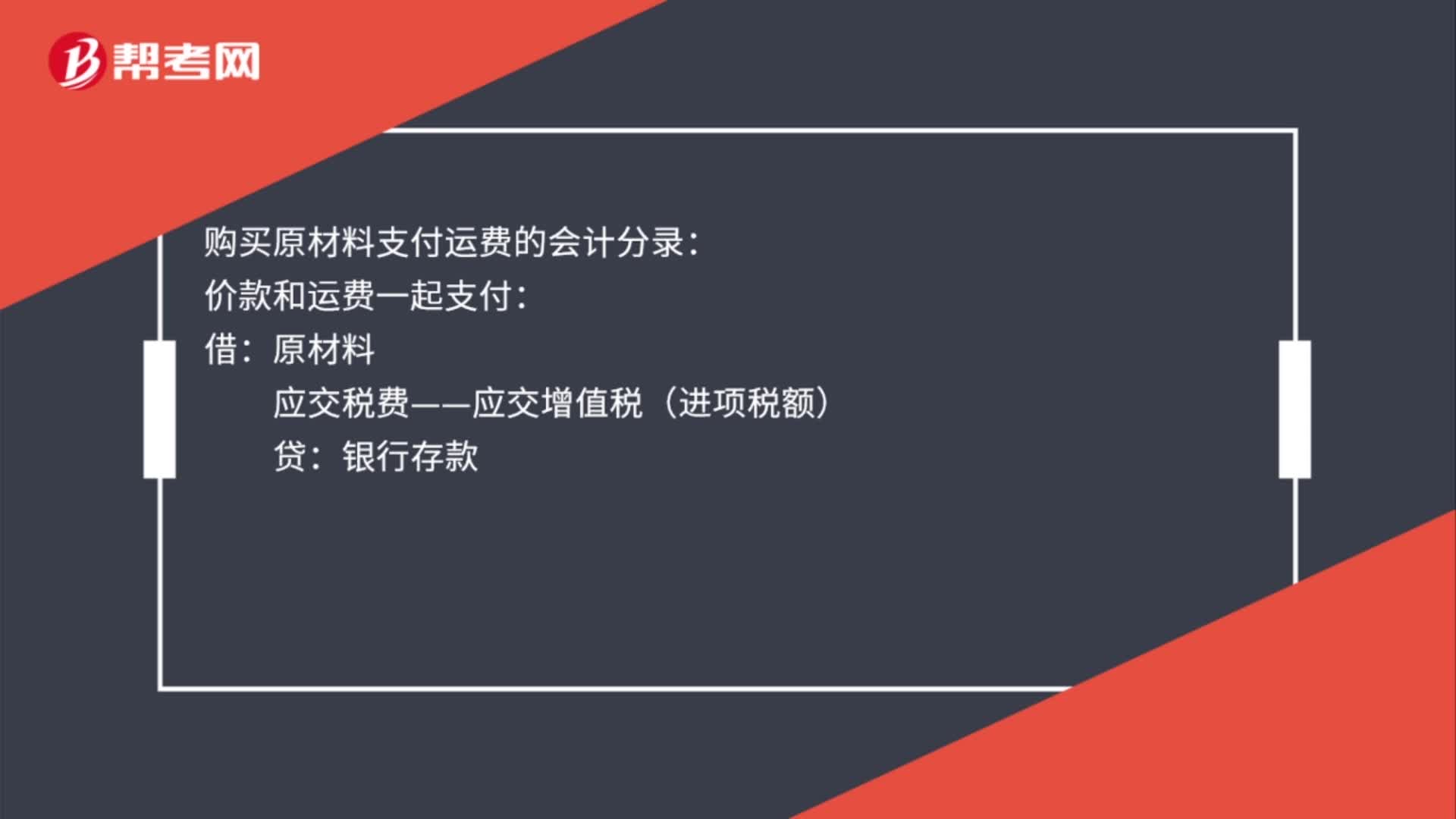

30购买原材料支付运费的会计分录是什么?:购买原材料支付运费的会计分录:价款和运费一起支付:原材料:应交税费——应交增值税(进项税额):运费单独核算借销售费用——运费贷银行存款

86

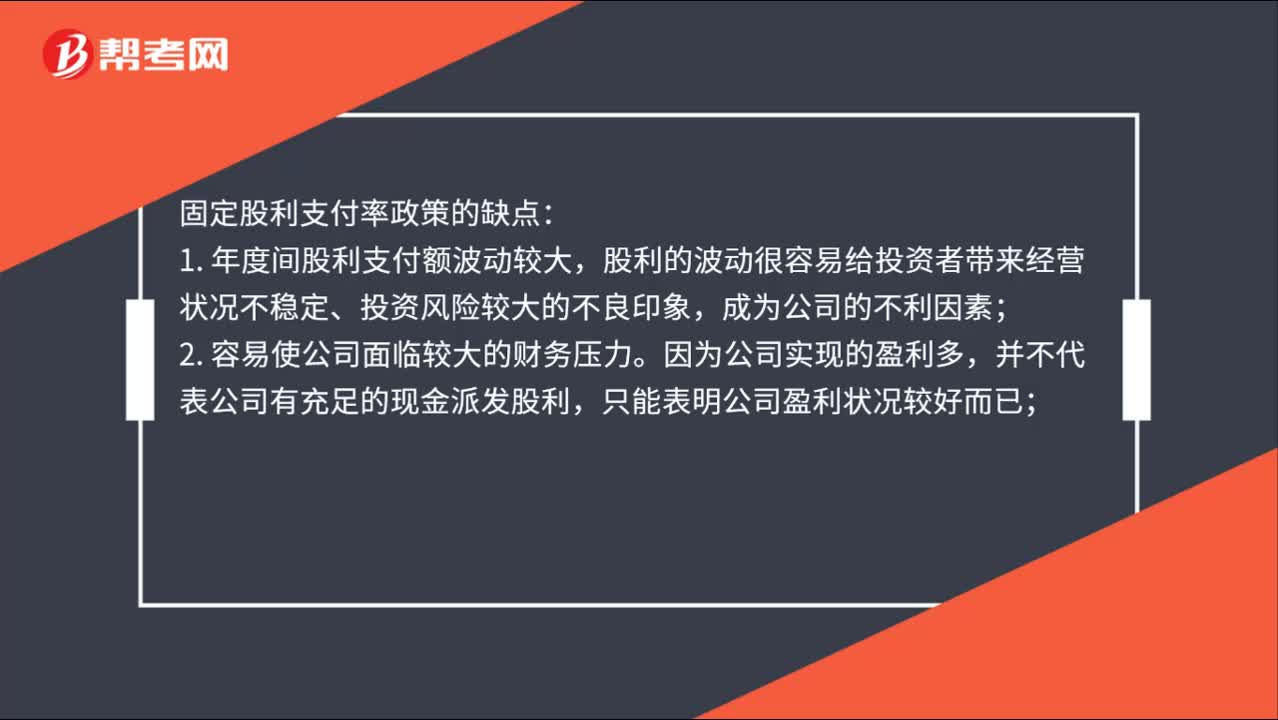

86固定股利支付率政策的缺点是什么?:固定股利支付率政策的缺点:1. 年度间股利支付额波动较大,股利的波动很容易给投资者带来经营状况不稳定、投资风险较大的不良印象,2. 容易使公司面临较大的财务压力。并不代表公司有充足的现金派发股利,只能表明公司盈利状况较好而已;3. 合适的固定股利支付率的确定难度大。如果固定股利支付率确定得较低,不能满足投资者对投资收益的要求,而固定股利支付率确定得较高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料