下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

耗用的液体盐

125

125应税固体废物和噪声应纳税额的怎么计算?:应税固体废物和噪声应纳税额的怎么计算?应税大气污染物的应纳税额为污染当量数乘以具体适用税额;应税水污染物的应纳税额为污染当量数乘以具体适用税额;应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数的计算方法和顺序为:纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按国务院环保主管部门规定的排污系数、物料衡算方法计算;

33

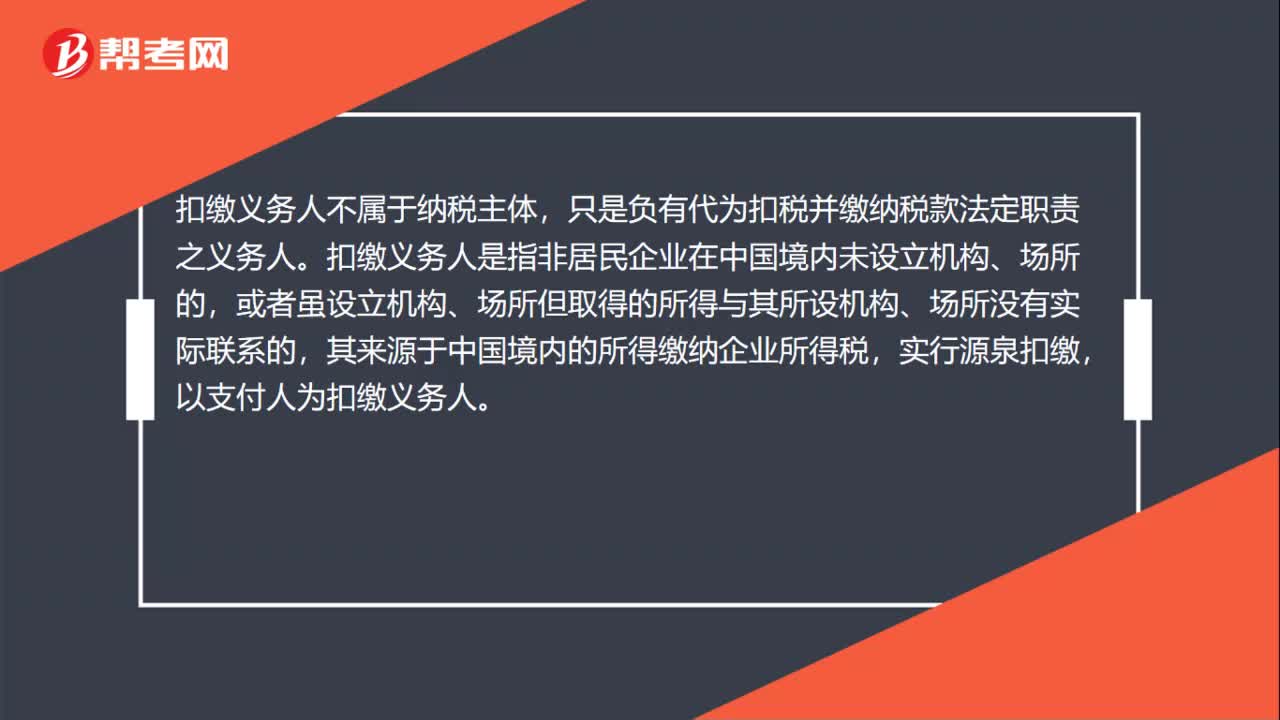

33扣缴义务人属于纳税主体吗?:扣缴义务人不属于纳税主体,只是负有代为扣税并缴纳税款法定职责之义务人。扣缴义务人是指非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,其来源于中国境内的所得缴纳企业所得税,实行源泉扣缴,以支付人为扣缴义务人。

26

26环境保护税的应税固体废物有哪些?:环境保护税的应税固体废物有哪些?《环保税法的》规定应税固体废物包括:煤矸石、尾矿、危险废物、冶炼渣、粉煤灰、炉渣、其他固体废物(含半固态、液态废物)。但环保税法及实施条例对上述概念都没做进一步解释,实务中对此有不同理解。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料