下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、土地增值税

629

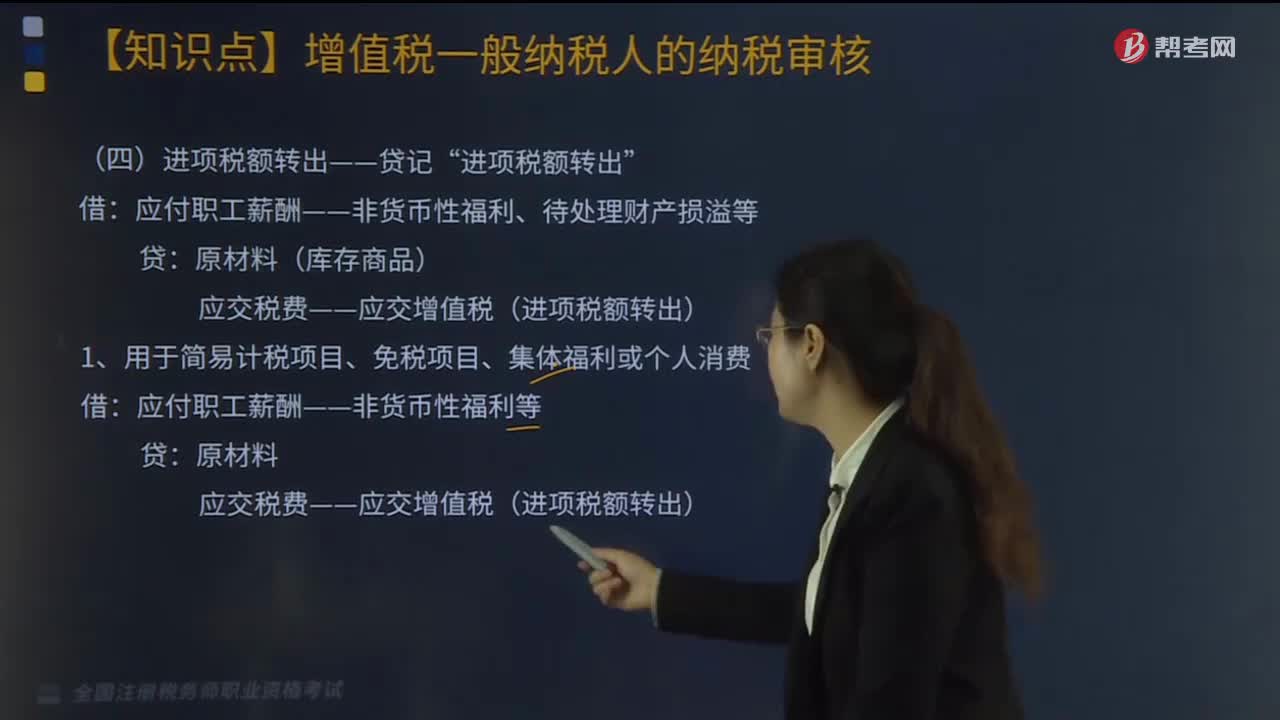

629进项税额转出--贷记“进项税额转出”分几种情况?:进项税额转出--贷记“进项税额转出”分几种情况?

294

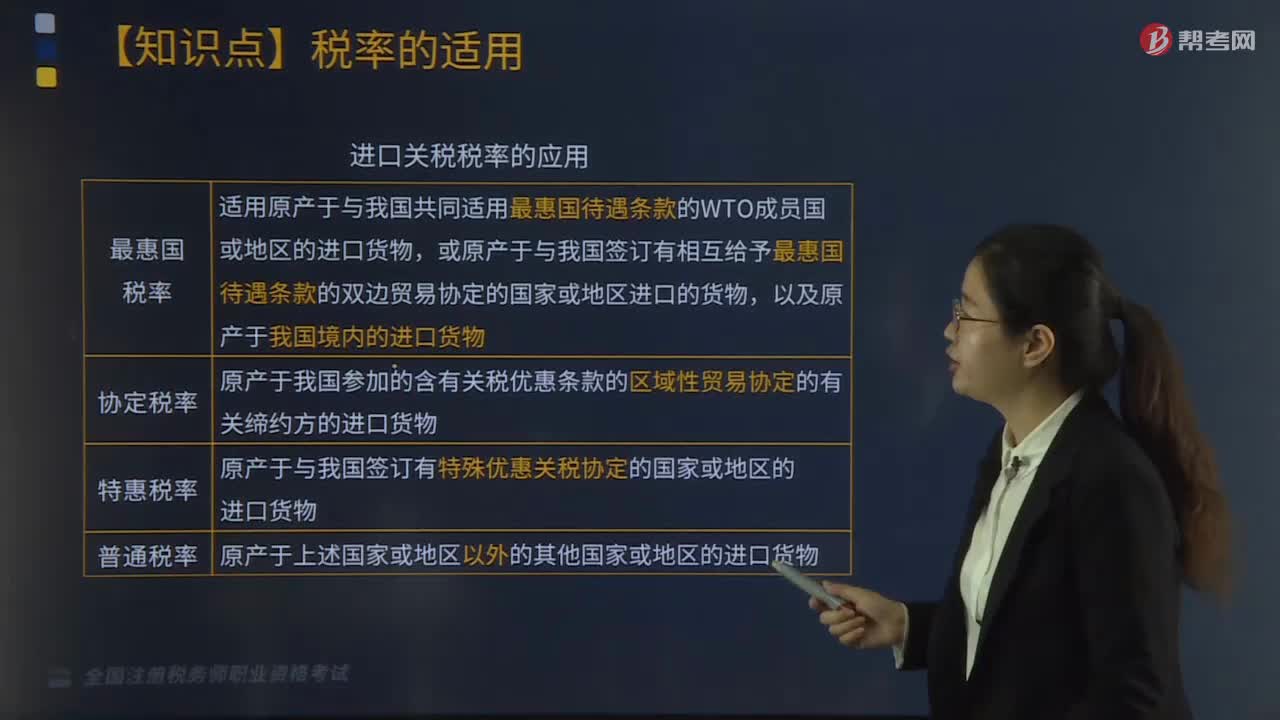

294进口关税税率如何应用?:原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。1.进口关税税率包括最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率形式。对进口的货物在一定期限内可以实行暂定税率。2.进口税率是根据货物的不同原产地而确定的,最惠国税率或普通税率是减征关税的基准:应当适用海关接受该货物申报进口或者出口之日实施的税率,应当按照装载此货物的运输工具申报进境之日实施的税率征税;

121

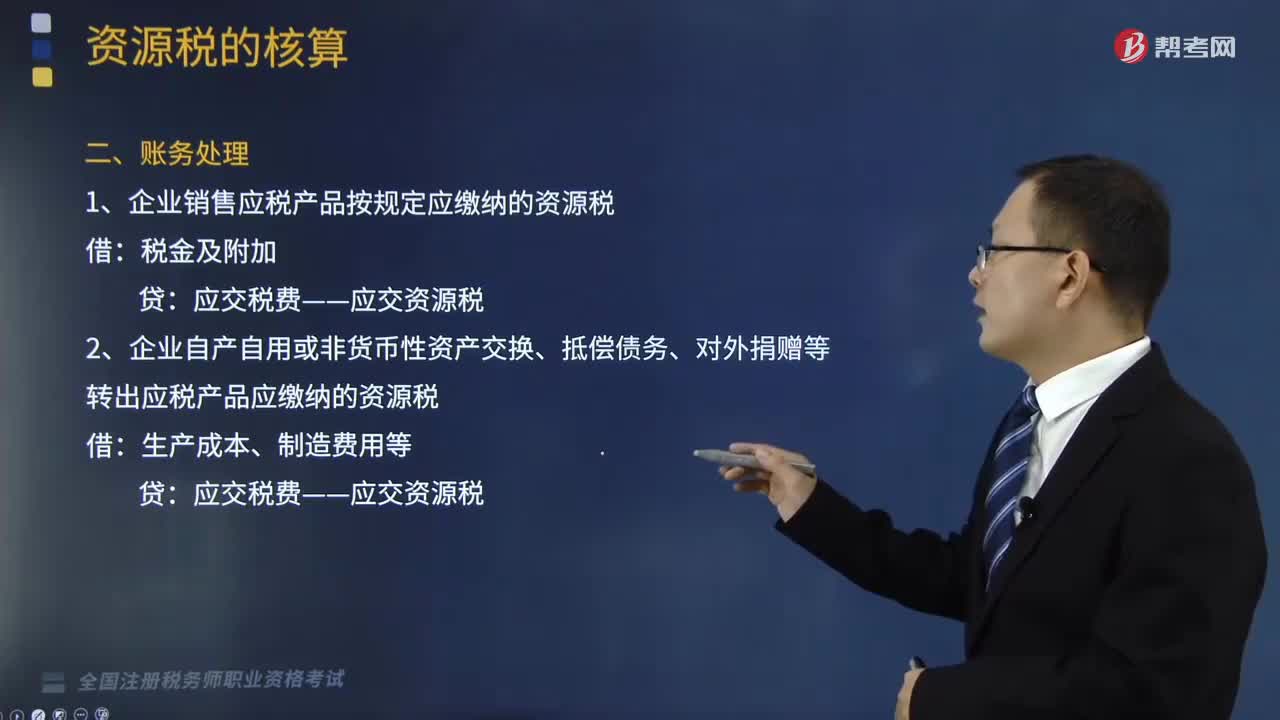

121资源税如何进行账务处理?:资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。企业按规定应缴的资源税“应交税费"科目下设置。应交资源税"明细科目核算“应交资源税"明细科目的借方发生额,反映企业已缴的或按规定允许抵扣的资源税;期末借方余额反映多缴或尚未抵扣的资源税,期末贷方余额反映尚未缴纳的资源税。(1)企业销售应税产品按规定应缴纳的资源税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料