下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、非独立核算门市部销售

D、用于对外投资

E、用于分配给投资者

113

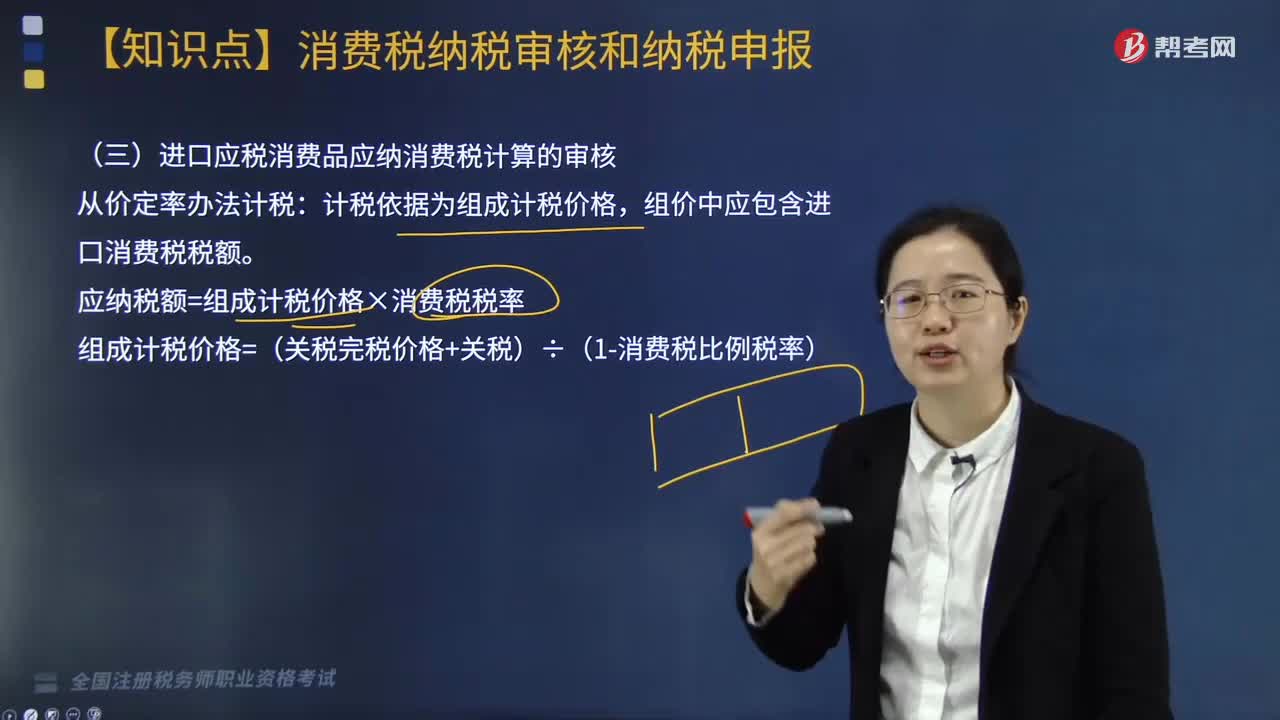

113进口应税消费品应纳消费税计算如何审核?:进口应税消费品应纳消费税计算如何审核?

592

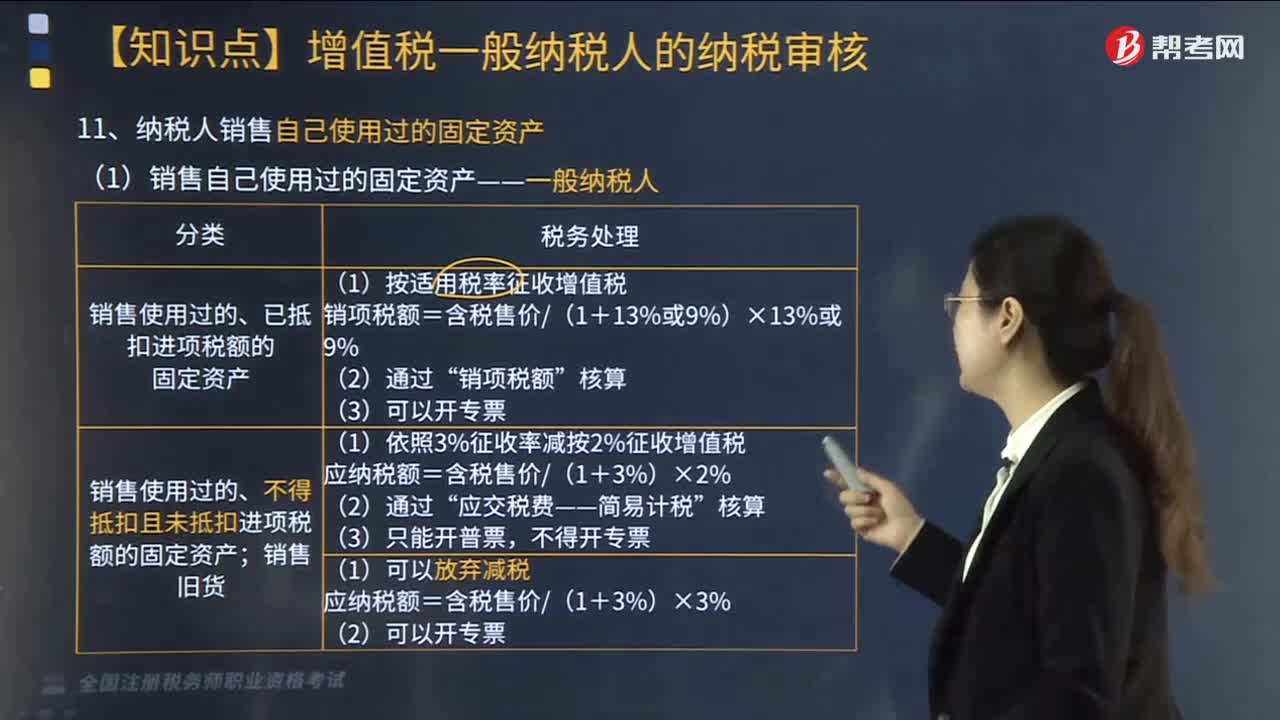

592纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

108

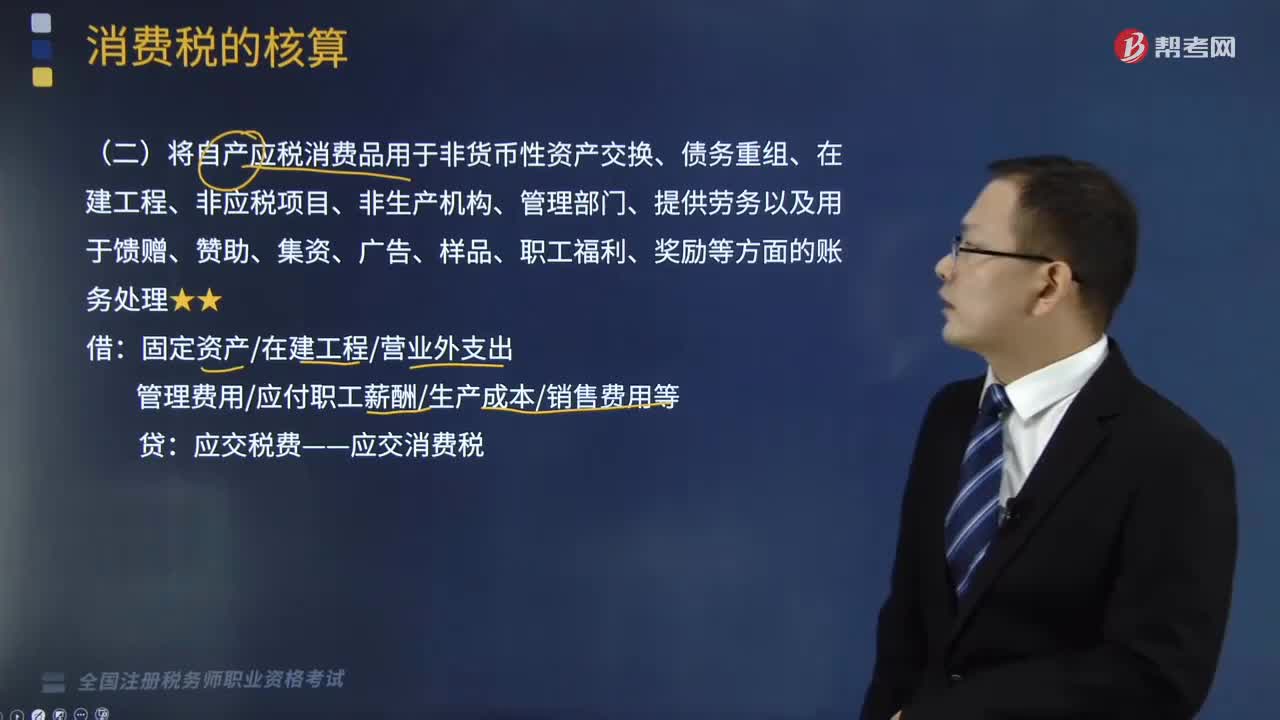

108自产应税消费品的账务如何处理?:自产应税消费品的账务如何处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。将自产应税消费品用于非货币性资产交换、债务重组、在建工程、非应税项目、非生产机构、管理部门、提供劳务以及用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面的账务处理如下:管理费用应付职工薪酬生产成本销售费用等,某汽车制造企业(增值税一般纳税人)将自产的一辆汽车用于赞助活动。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料