下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、前期工程费

B、拆迁补偿费

C、基础设施费

D、开发间接费用

30

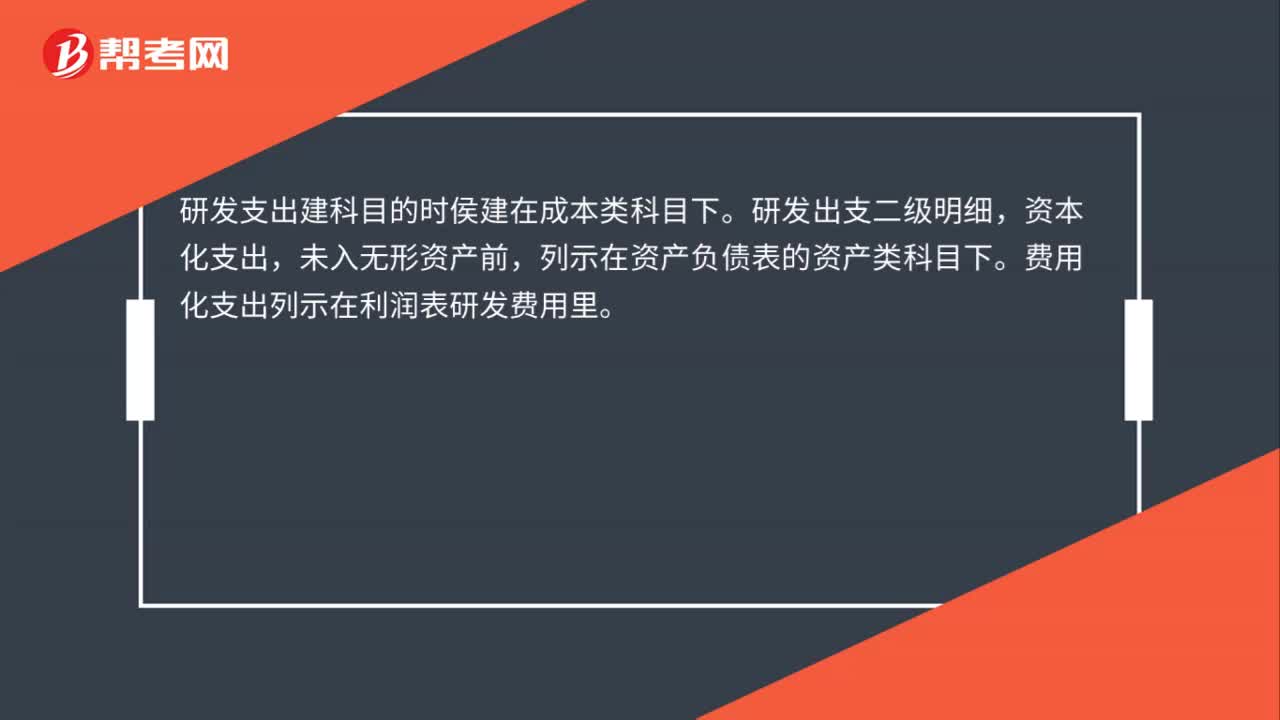

30研发支出属于成本类科目吗?开发支出属于资产类科目吗?:研发支出属于成本类科目吗?开发支出属于资产类科目吗?研发支出建科目的时侯建在成本类科目下。研发出支二级明细,资本化支出,未入无形资产前,列示在资产负债表的资产类科目下。费用化支出列示在利润表研发费用里。

71

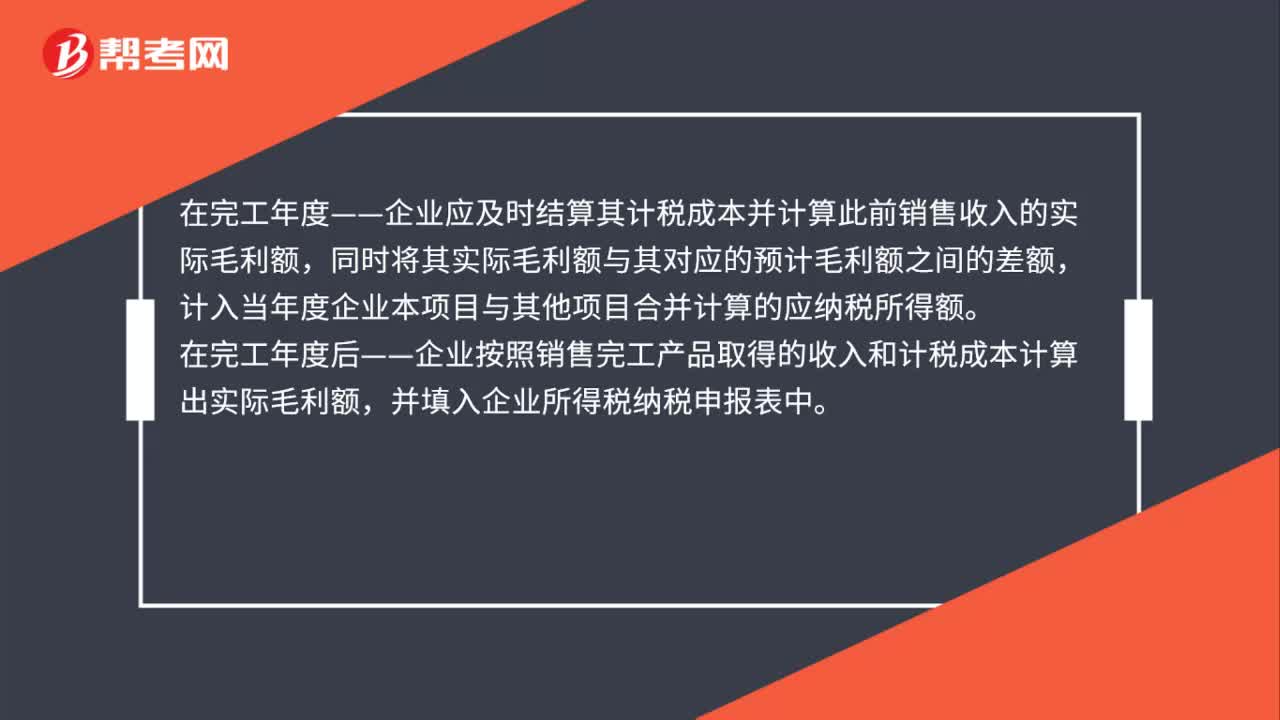

71房地产企业如何判断开发项目是否完工?:房地产开发企业所得税处理以开发产品完工时点为分水岭,完工前后企业所得税处理方法不同。完工年度之前——企业销售未完工开发产品取得的收入,应先按预计计税 毛利率分季(或月)计算出预计毛利额,计入当期应纳税所得额,在完工年度——企业应及时结算其计税成本并计算此前销售收入的实际毛利额,计入当年度企业本项目与其他项目合并计算的应纳税所得额。

33

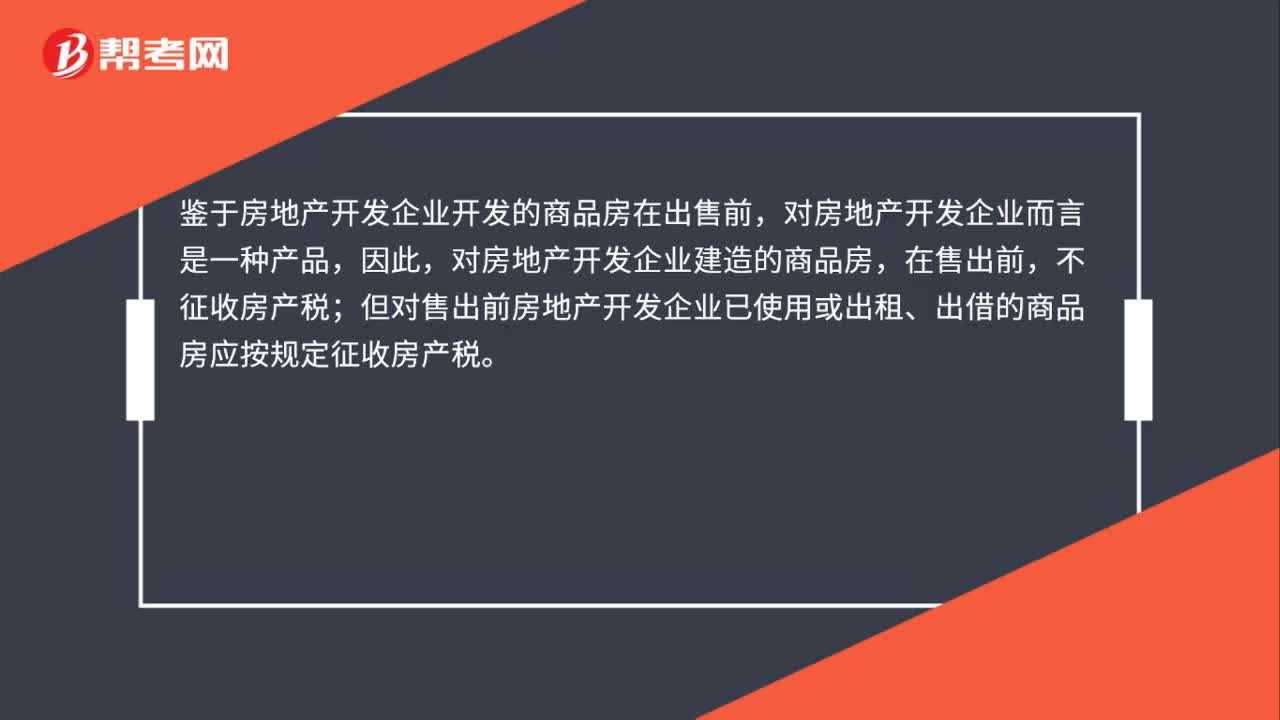

33房地产企业建成待售的开发产品要交房产税吗?:房地产企业建成待售的开发产品要交房产税吗?鉴于房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料