下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、除税收法律、行政法规另有规定外,居民企业以企业登记注册地为纳税地点

B、登记注册地在境外的,以实际管理机构所在地为纳税地点

306

306关于个人取得拍卖收入如何征收个人所得税?:2. 应纳税所得额=转让收入-财产原值-合理税费。(1)以该项财产最终拍卖成交价格为其转让收入额,是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,按转让收入额的2%征收率计算缴纳个人所得税,①纳税人的财产原值凭证内容填写不规范。

296

296个人所得税居民个人综合所得如何计算?:个人所得税居民个人综合所得如何计算?由扣缴义务人按月或者按次预扣预缴税款;应当在取得所得的次年3月1日至6月30日内办理汇算清缴。综合所得=纳税年度的综合收入额-基本费用60000元-专项扣除-专项附加扣除-其他扣除,专项扣除、专项附加扣除和依法确定的其他扣除;以居民个人一个纳税年度的应纳税所得额为限额,一个纳税年度扣除不完的。劳务报酬所得、稿酬所得、特许权使用费所得。

67

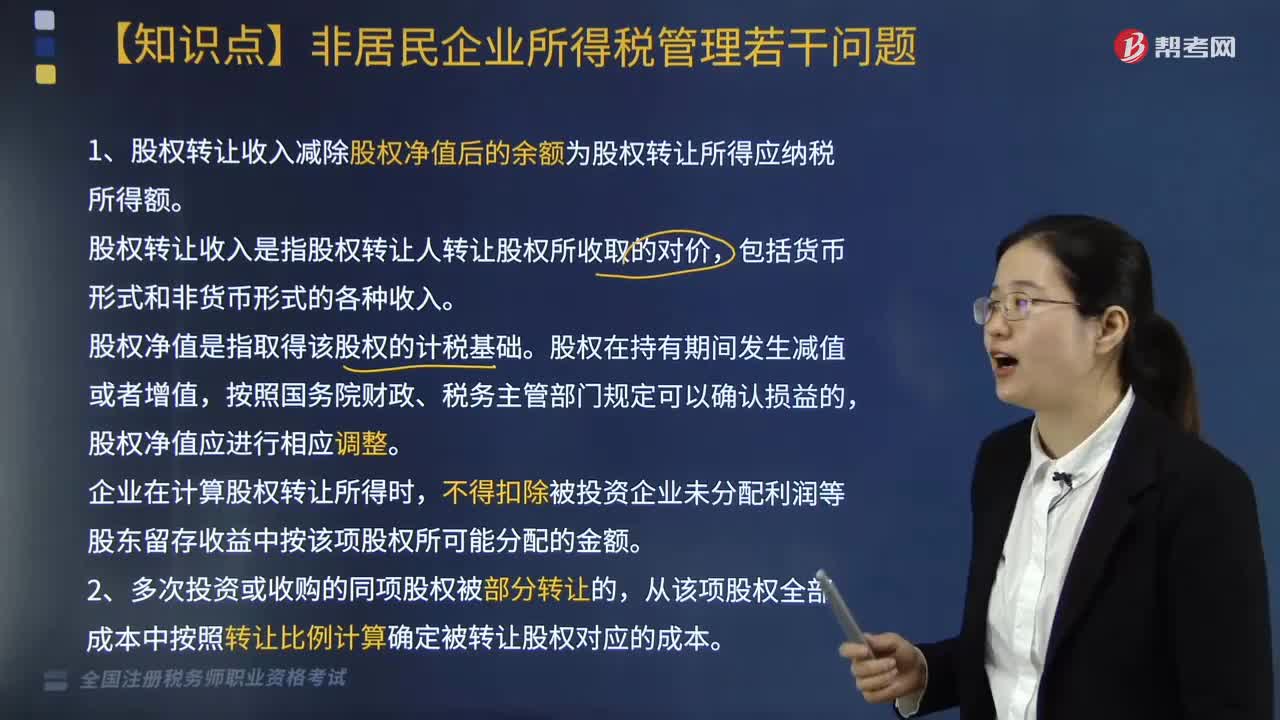

67关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料