下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、甲公司对丙公司的持股比例增加,但丙公司仍然是甲公司的联营企业时,甲公司应当按照新的持股比例对投资继续采用权益法进行核算

B、在新增投资日,新增投资成本小于按新增持股比例计算的被投资单位可辨认净资产公允价值份额,应按该差额85万元,调整长期股权投资成本和营业外收入

C、在新增投资日,该项长期股权投资按照30%持股比例计算的账面价值为1 755万元

78

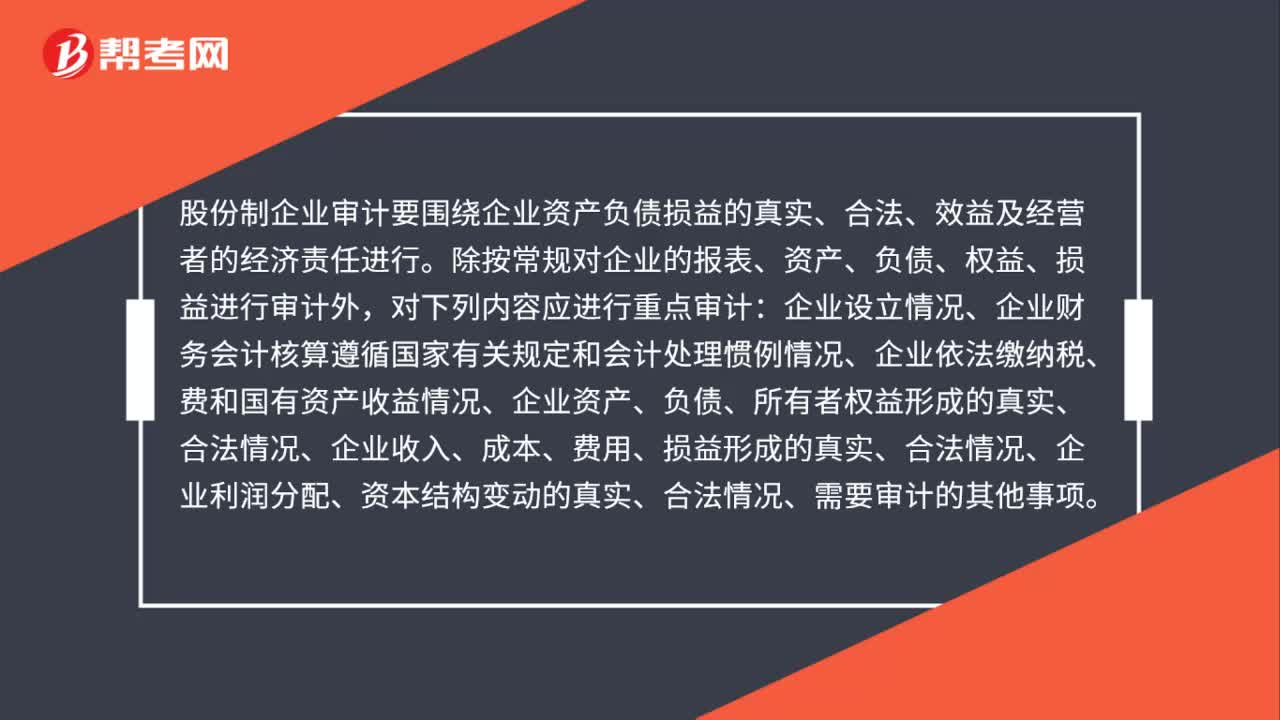

78股份公司怎么审计?:股份公司怎么审计?股份制企业审计要围绕企业资产负债损益的真实、合法、效益及经营者的经济责任进行。除按常规对企业的报表、资产、负债、权益、损益进行审计外,对下列内容应进行重点审计:

27

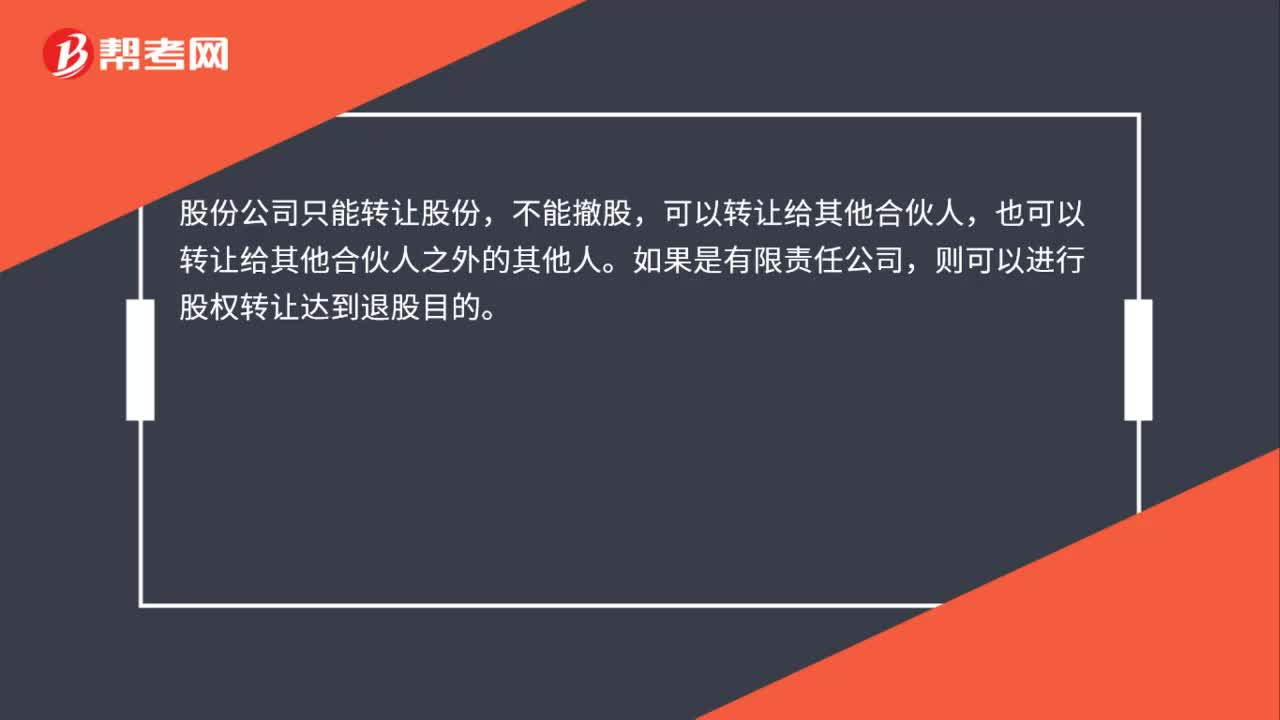

27股份公司怎么撤股?:股份公司怎么撤股?股份公司只能转让股份,不能撤股,可以转让给其他合伙人,也可以转让给其他合伙人之外的其他人。如果是有限责任公司,则可以进行股权转让达到退股目的。

36

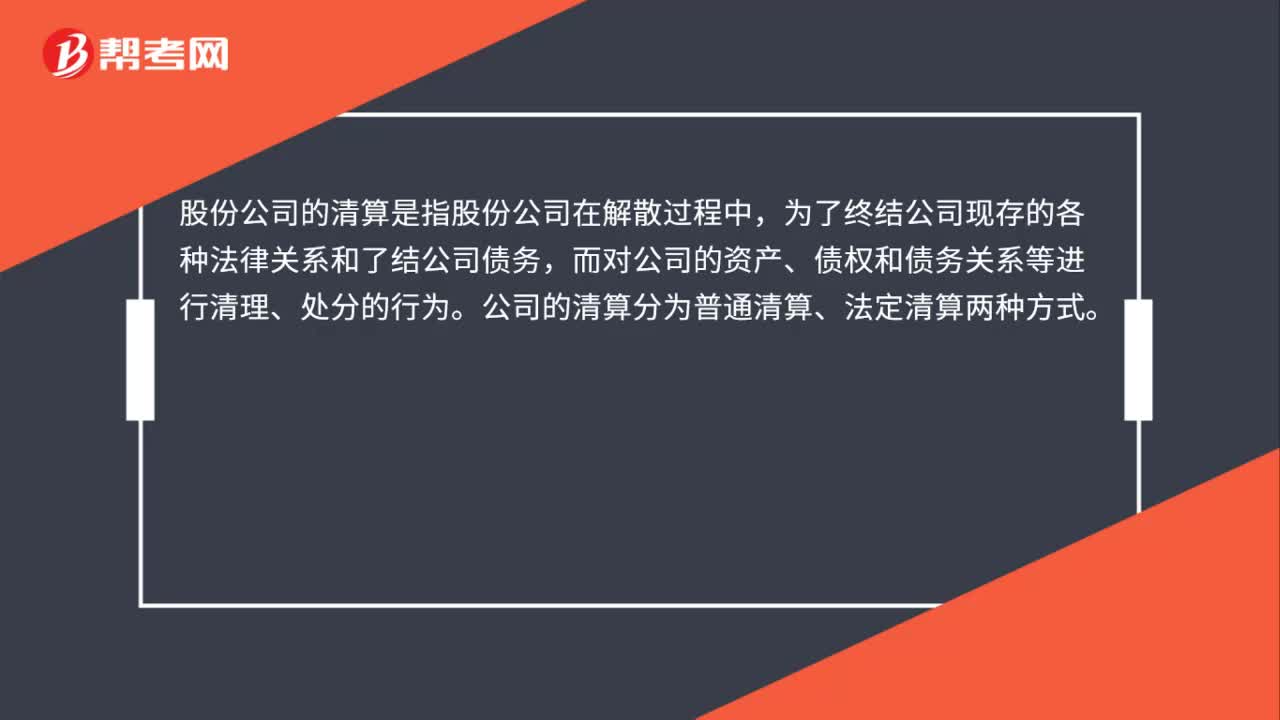

36股份公司清算是什么?:股份公司清算是什么?股份公司的清算是指股份公司在解散过程中,为了终结公司现存的各种法律关系和了结公司债务,而对公司的资产、债权和债务关系等进行清理、处分的行为。公司的清算分为普通清算、法定清算两种方式。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料