下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税

B、金银首饰连同包装物销售的,无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税

C、纳税人采用以旧换新(含翻新改制)方式销售的金银首饰,应按实际收取的不含增值税的全部价款确定计税依据征收消费税

522

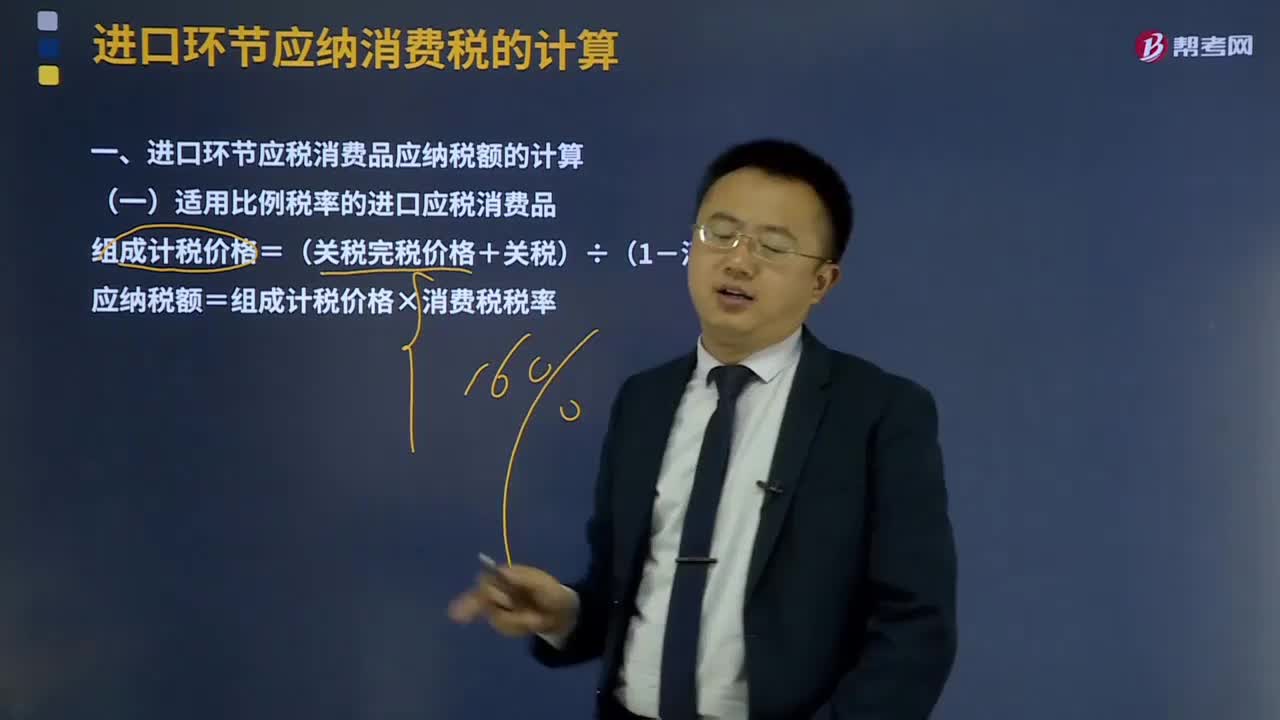

522进口环节应纳消费税如何计算?:进口环节应纳消费税如何计算?

230

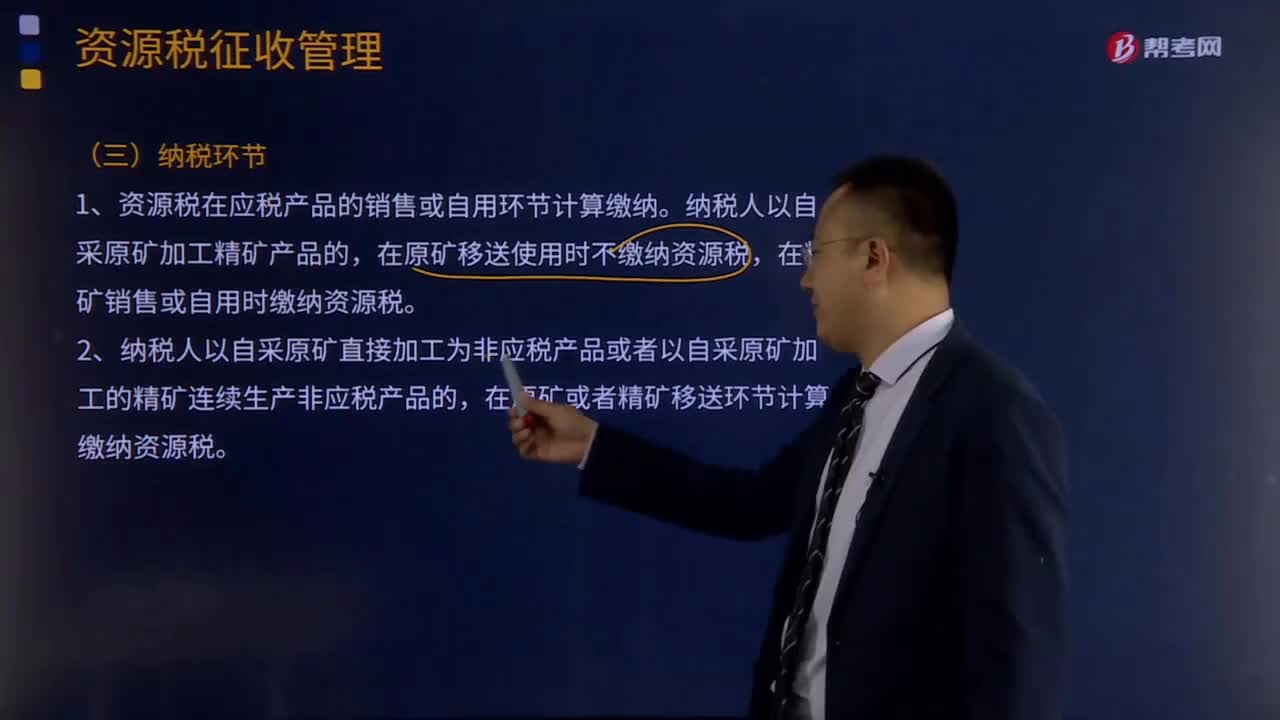

230资源税纳税环节和纳税地点分别是哪些?:1.资源税在应税产品的销售或自用环节计算缴纳。在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。在原矿或者精矿移送环节计算缴纳资源税。在应税产品所有权转移时计算缴纳资源税。在金锭销售或自用时缴纳资源税。在原矿或者金精矿、粗金销售时缴纳资源税,煤炭资源税纳税环节:纳税人销售应税煤炭的,在销售环节缴纳资源税。在原煤或者洗选煤移送环节缴纳资源税。

31

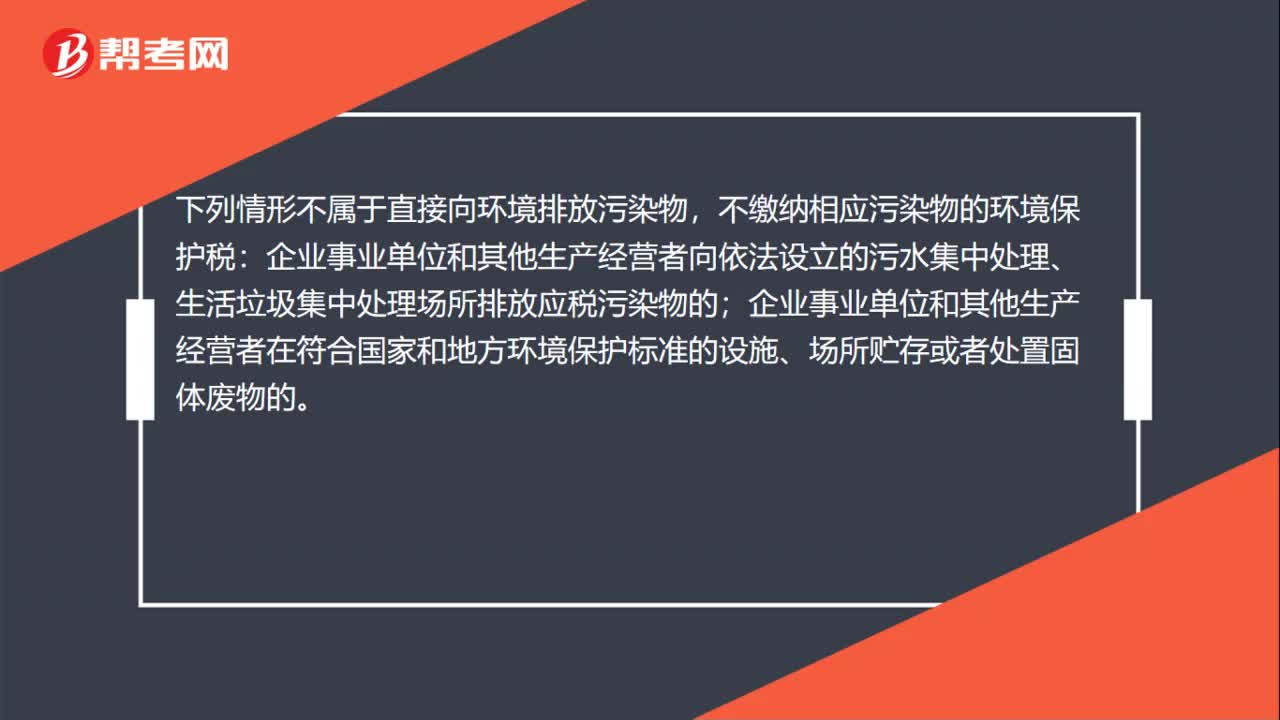

31不缴纳环境保护税的情形有哪些?:不缴纳环境保护税的情形有哪些?下列情形不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料