下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

实收资本

资本公积

盈余公积

144

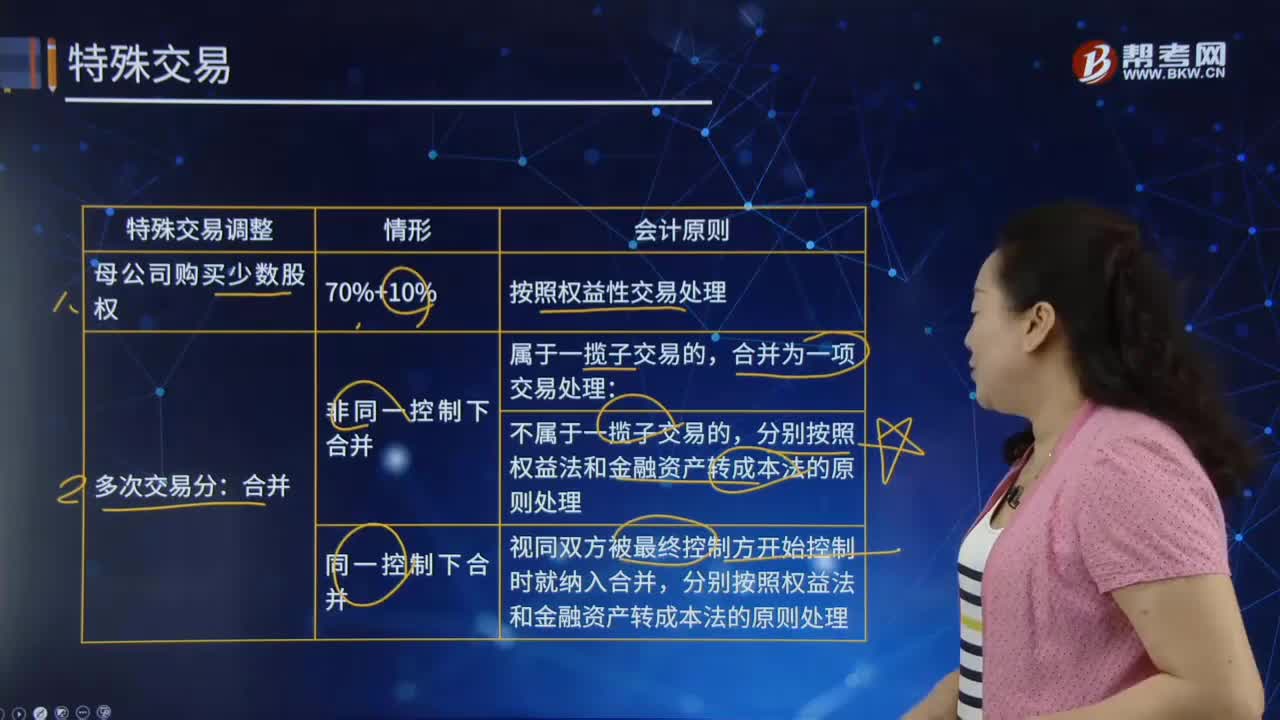

144合并财务报表中的特殊交易是什么?:合并财务报表中的特殊交易是什么?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。不属于一揽子交易的,视同双方被最终控制方开始控制时就纳入合并,分别按照权益法和金融资产转成本法的原则处理。分别按照成本法转为权益法或金融资产的原则处理。在丧失控制权前按照不丧失控制权部分处置子公司股权的原则处理,丧失控制权时再按照一次交易丧失控制权的原则处理;合并为一项交易处理。

37

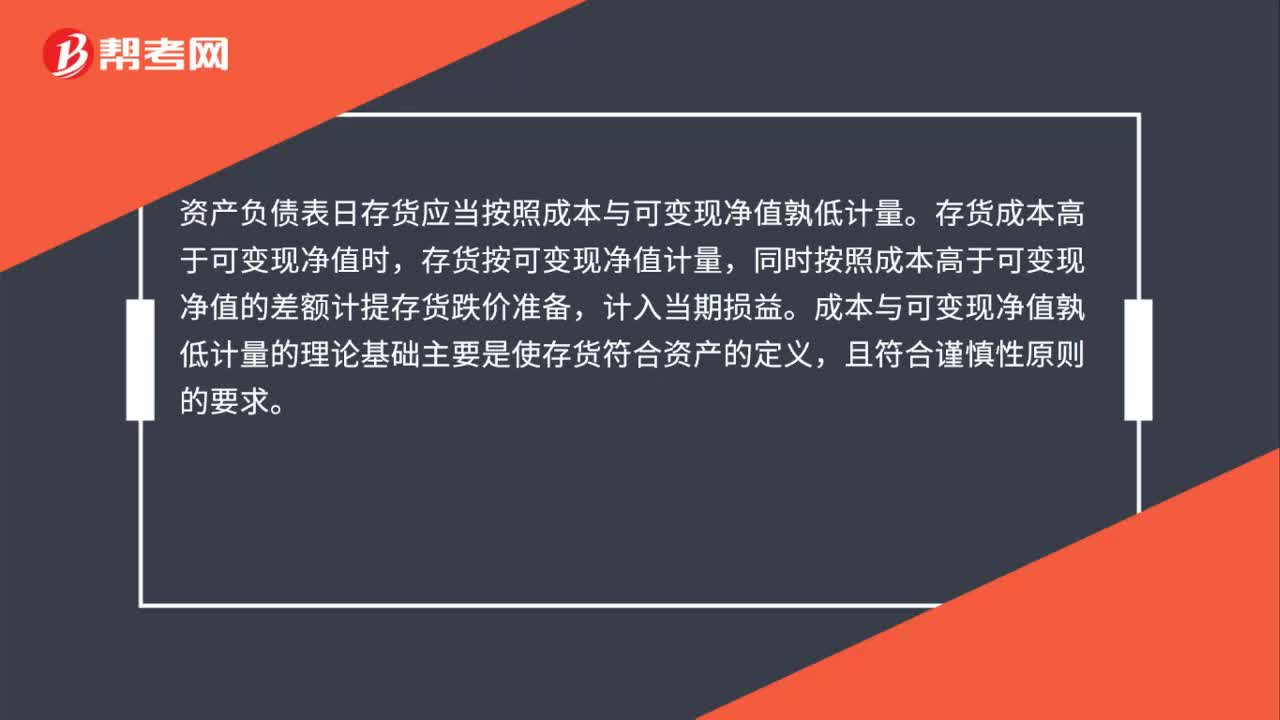

37资产负债表日存货应当按照什么计量?:资产负债表日存货应当按照什么计量?资产负债表日存货应当按照成本与可变现净值孰低计量。存货成本高于可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的差额计提存货跌价准备,计入当期损益。成本与可变现净值孰低计量的理论基础主要是使存货符合资产的定义,且符合谨慎性原则的要求。

290

290外币报表有怎样的折算顺序?:外币报表有怎样的折算顺序?外币报表折算是指为了特定目的将以某一货币表示的财务报表换用为另一种货币表述。外币报表折算只是改变表述的货币单位,外币报表折算问题作为财务会计的三大难题之一,先折算利润表,收入和费用采用交易发生时的即期汇率(历史汇率)折算或即期汇率的近似汇率(报告期平均汇率)折算;再折算所有者权益变动表,采用交易发生时的即期汇率(历史汇率)折算,外币报表折算差额来自于折算后的资产负债表;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料