下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

简化计算

121

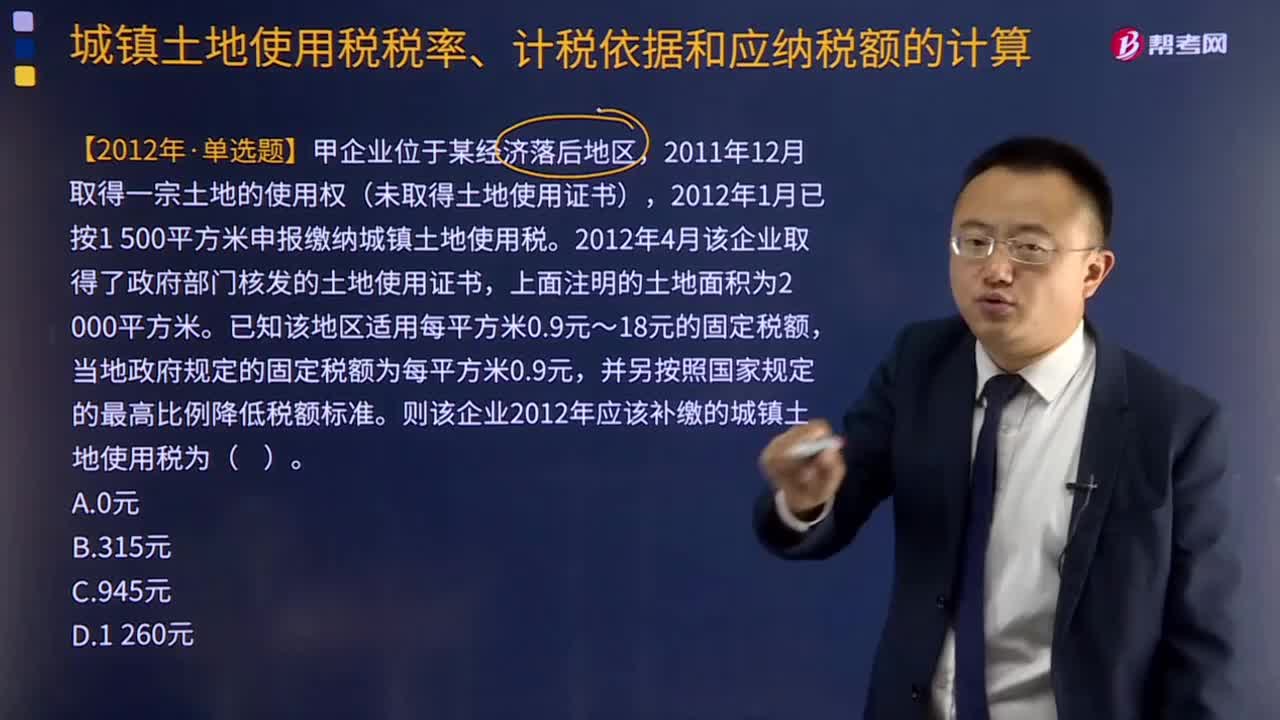

121城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

197

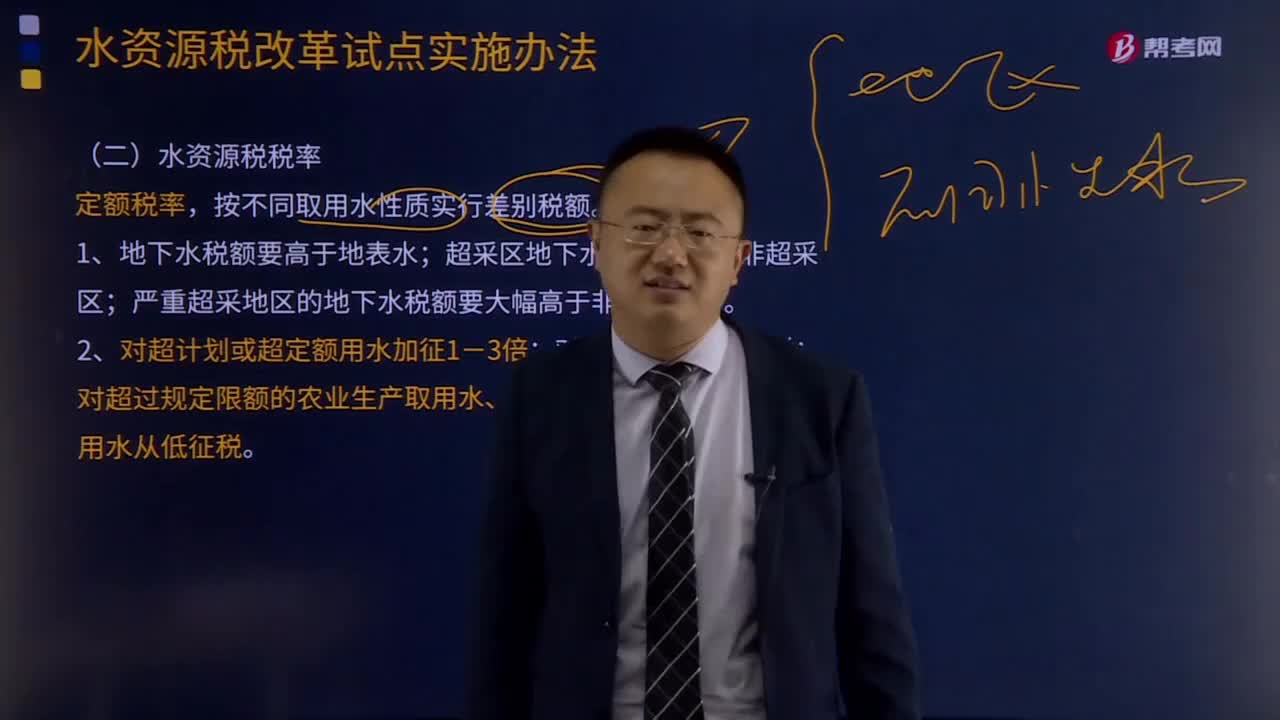

197水资源税税率和应纳税额的计算分别是什么?:水资源税税率和应纳税额的计算分别是什么?严重超采地区的地下水税额要大幅高于非超采地区。对超过规定限额的农业生产取用水、农村生活集中式饮水工程取用水从低征税。应纳税额=实际取用水量×适用税额。城镇公共供水企业实际取用水量应当考虑合理损耗因素。应纳税额=实际发电量×适用税额,【例题·单选题】以下关于水资源税税率的表述正确的是( ),C.对超过规定限额的农村生活集中式饮水工程取用水免税。

201

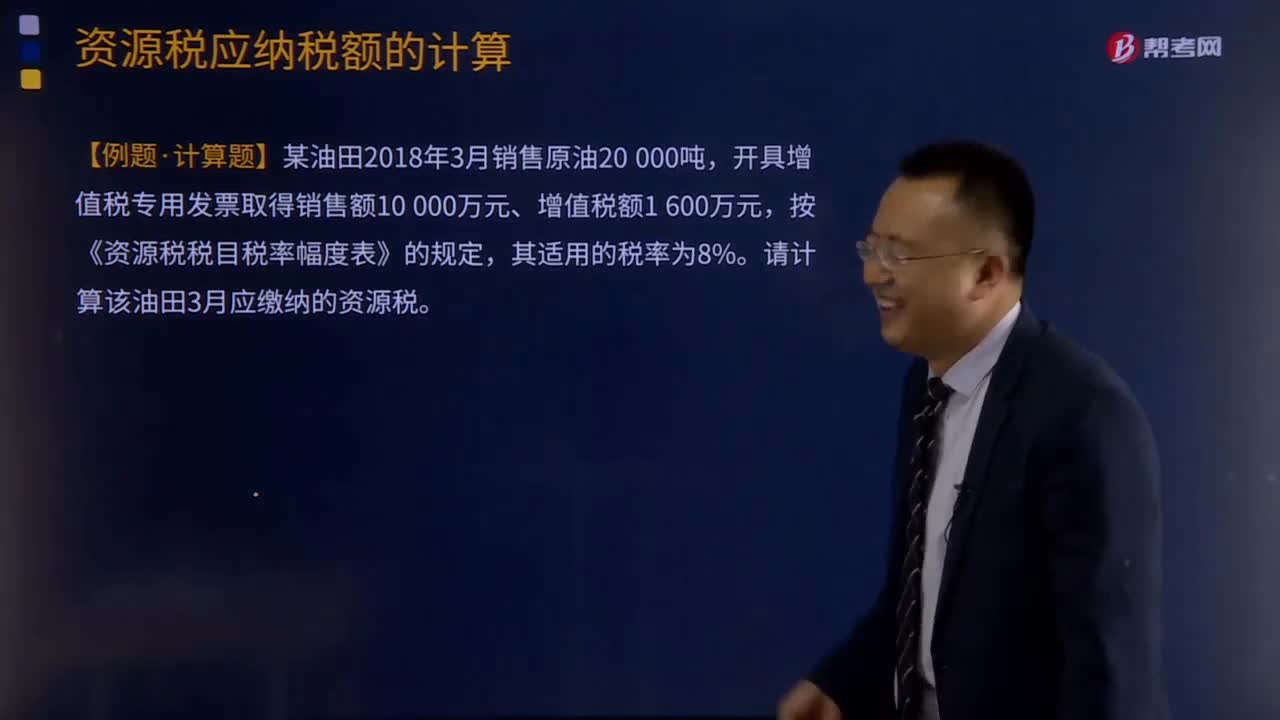

201从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料