下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

租金收入

捐赠收入

银行存款利息收入

投资收益

47

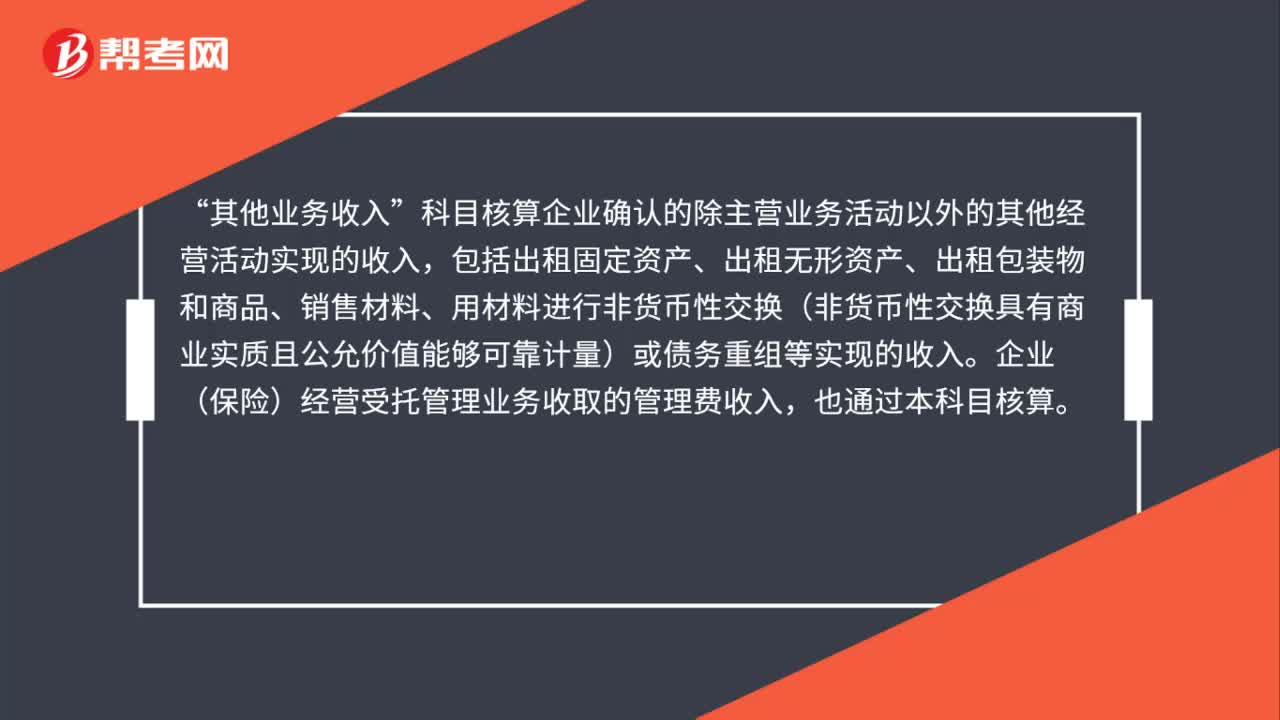

47其他业务收入科目核算哪些内容?:其他业务收入科目核算哪些内容?其他业务收入“科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入”包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入,企业(保险)经营受托管理业务收取的管理费收入。也通过本科目核算。

134

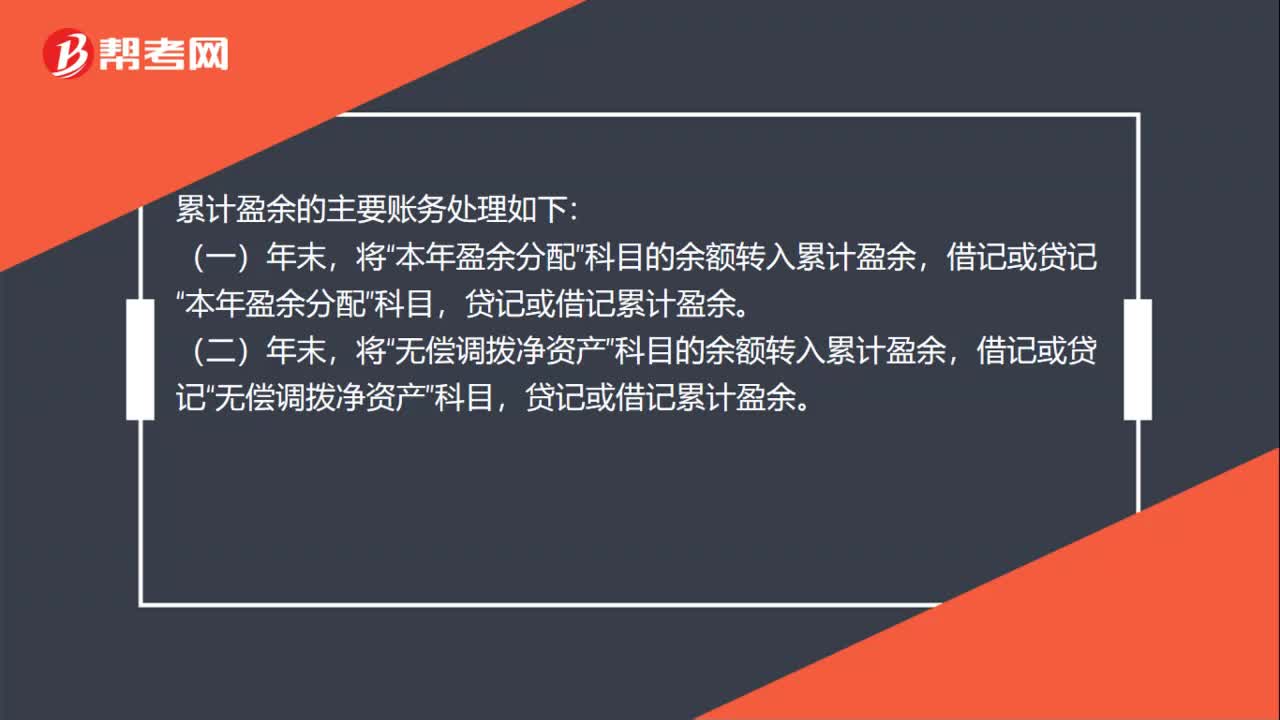

134事业单位累计盈余核算怎么处理?:事业单位累计盈余核算怎么处理?事业单位累计盈余核算单位历年实现的盈余扣除盈余分配后滚存的金额,以及因无偿调入调出资产产生的净资产变动额。按照规定上缴、缴回、单位间调剂结转结余资金产生的净资产变动额,以及对以前年度盈余的调整金额,也通过事业单位累计盈余核算。累计盈余的主要账务处理如下:(三)按照规定上缴财政拨款结转结余、缴回非财政拨款结转资金、向其他单位调出财政拨款结转资金时。

49

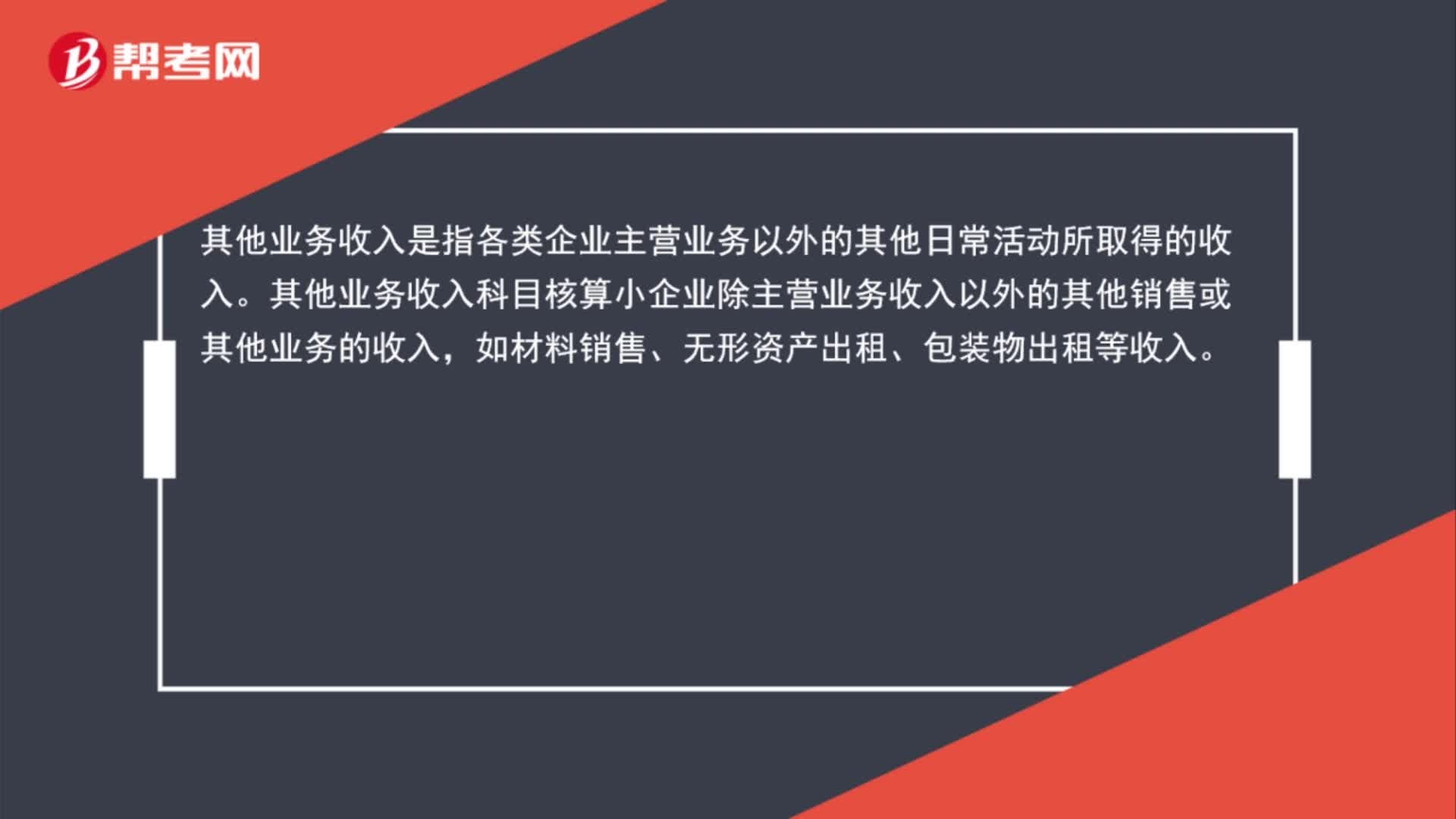

49其他业务收入核算内容是什么?:其他业务收入核算内容是什么?其他业务收入是指各类企业主营业务以外的其他日常活动所取得的收入。其他业务收入科目核算小企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、无形资产出租、包装物出租等收入。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料