下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、电力公司向发电企业收取的过网费,不征收增值税

821

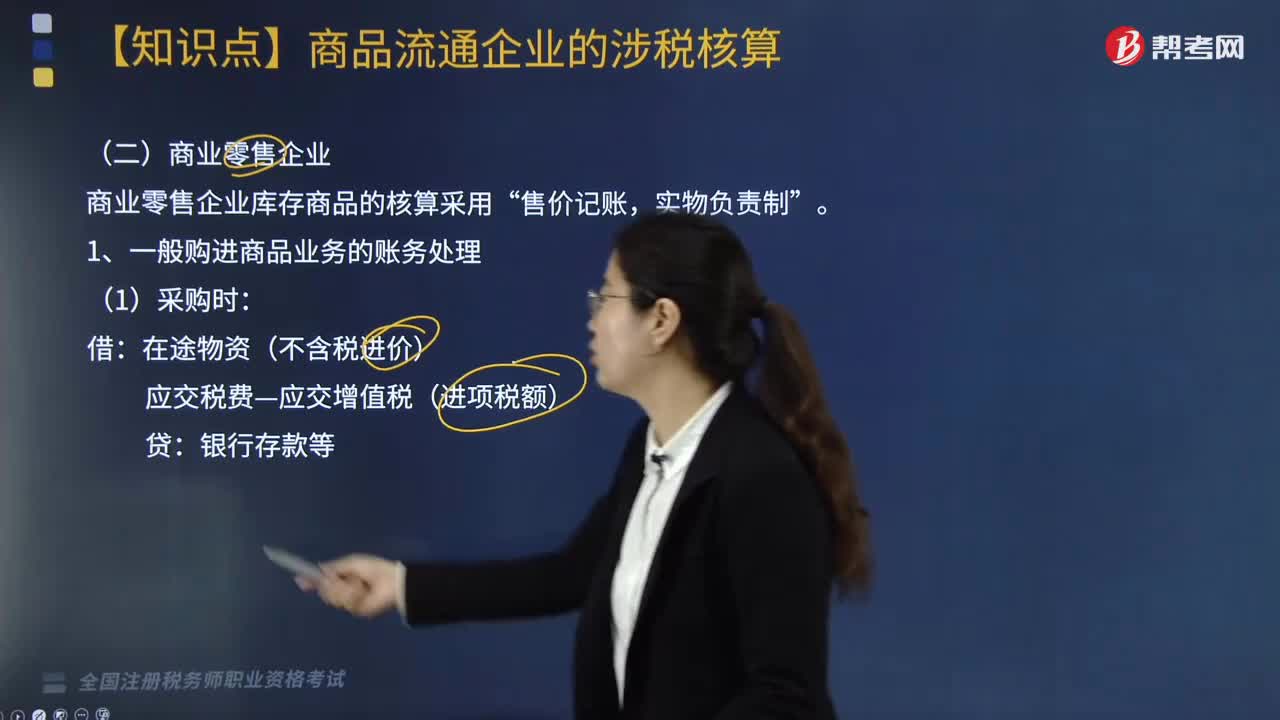

821商业零售企业增值税如何核算?:商业零售企业库存商品的核算采用“1. 一般购进商品业务的账务处理。在途物资(不含税进价)“【提示】商品进销差价包括,3. 商业零售企业销售商品增值税的账务处理。应交税费—应交增值税(销项税额),按含税的商品进销差价率计算已销商品应分摊的进销差价。根据计算出来的已销商品应分摊的进销差价:

825

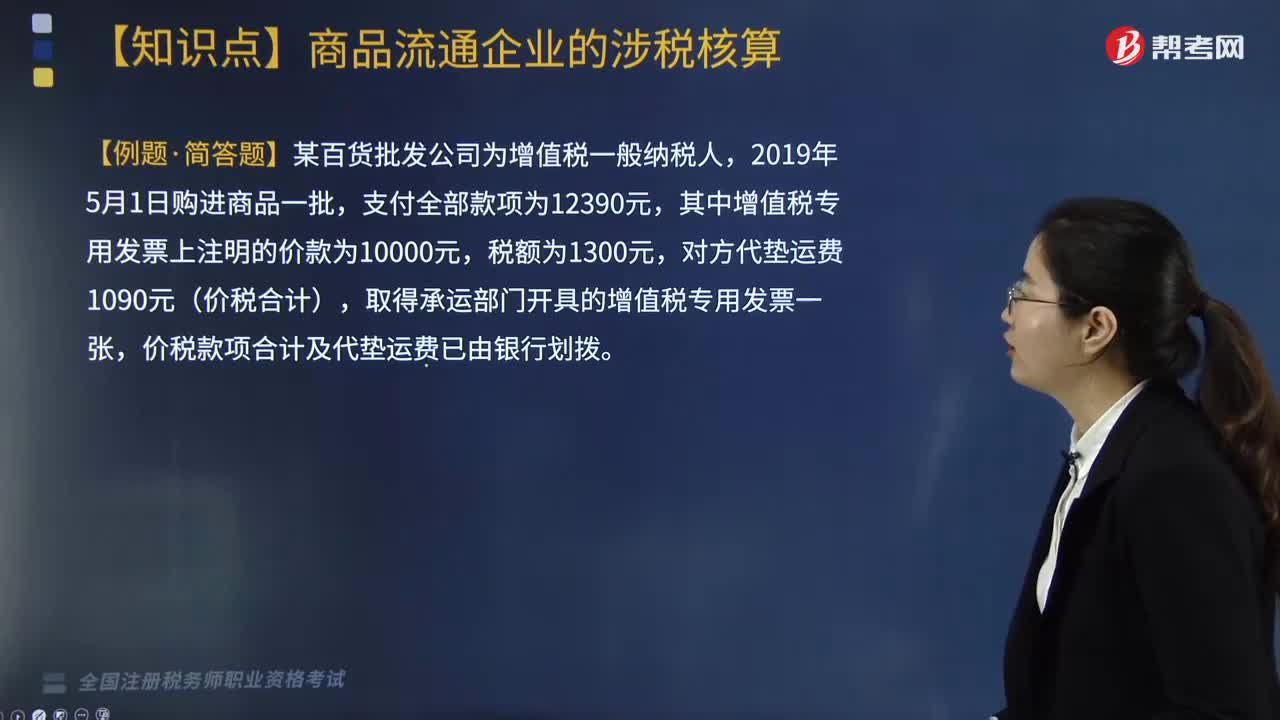

825商业批发企业增值税如何核算?:企业采购商品的进货费用金额较小的,2. 商业批发企业销售商品增值税的账务处理。(1)一般销售商品业务增值税的账务处理:应交税费—应交增值税(销项税额),(2)视同销售行为增值税的账务处理(委托代销商品),纳税义务发生时间为收到代销单位转来代销清单或收到全部或部分货款的当天。未收到代销清单及货款的,价税款项合计及代垫运费已由银行划拨:应交税费—应交增值税(进项税额转出)139:

45

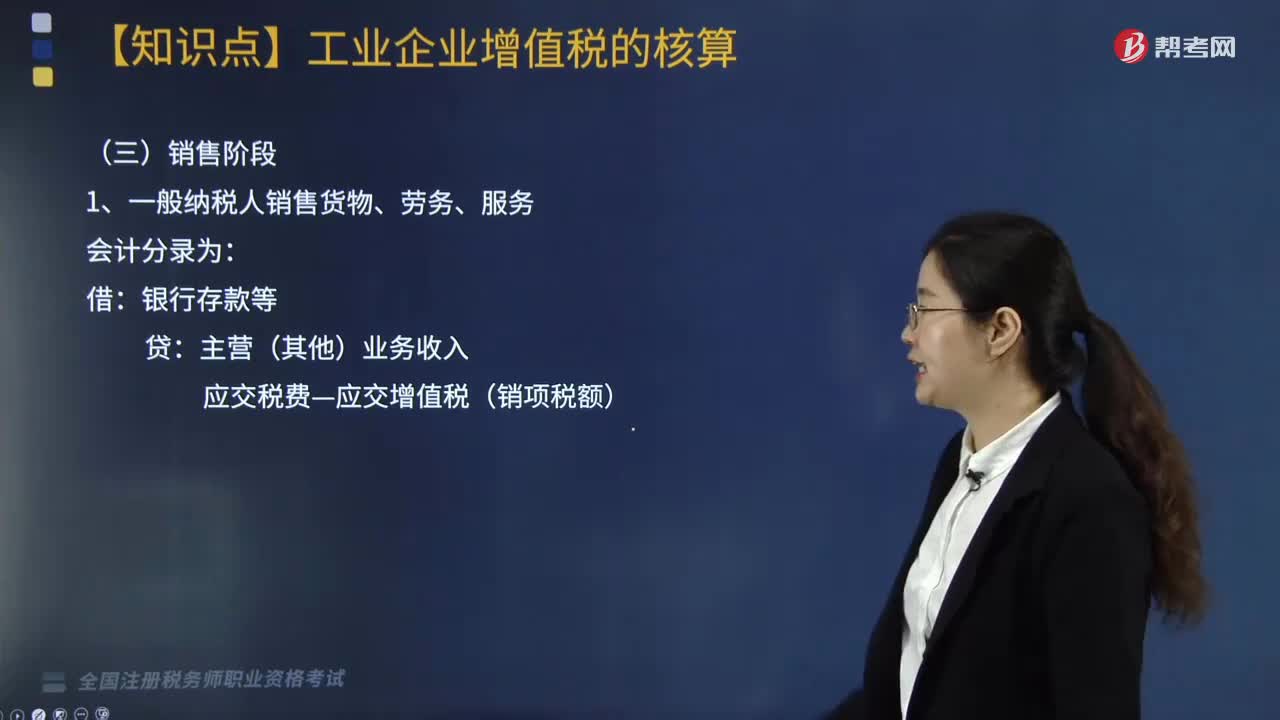

45处于销售阶段的工业企业增值税会计处理是什么?:处于销售阶段的工业企业增值税会计处理是什么?根据《国家税务总局关于修订增值税专用发票使用规定的通知》(国税发〔2006〕156号)第十二条规定,一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。一般纳税人销售货物、劳务、服务会计处理如下:一般纳税人销售货物、劳务、服务会计分录为:银行存款等:主营(其他)业务收入,应交税费—应交增值税(销项税额)。下面我们以税务师职业资格考试例题为例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料