下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

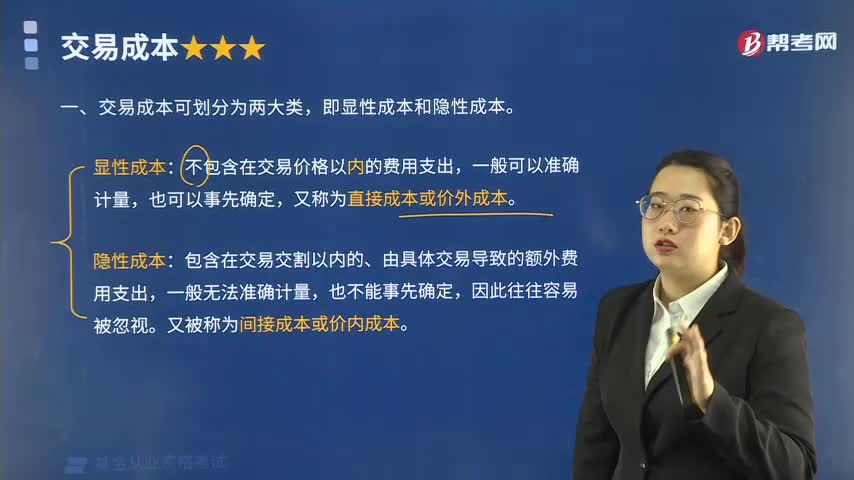

D、买卖价差

299

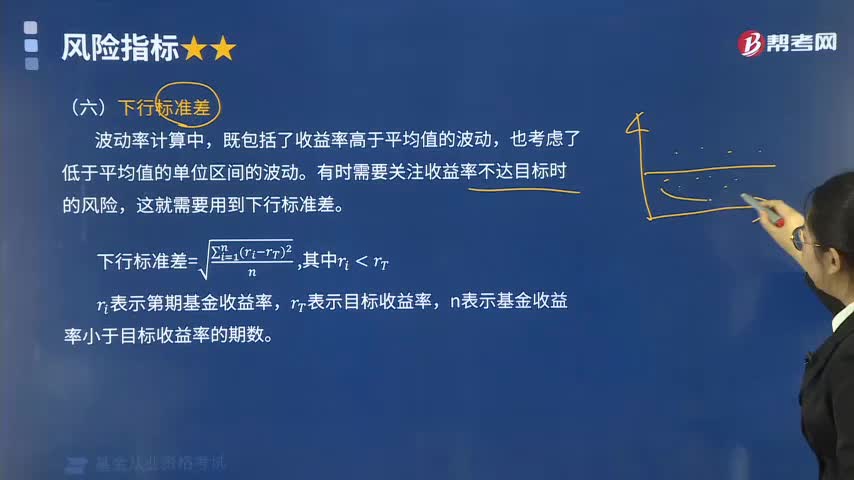

299什么是基金投资的下行标准差?:什么是基金投资的下行标准差?计算的时候忽略掉良好收益。其计算需要获取足够多的收益低于目标的数据。【例题•单选题】证券投资组合p的收益率的标准差为0.49,市场收益率的标准差为0.32,投资组合p与市场收益的相关系数为0.6,【解析】贝塔系数(β)是评估证券或投资组合系统性风险的指标。反映的是投资对象对市场变化的敏感度,贝塔系数可以通过相关系数计算得到。

450

450基金投资的交易成本可分为哪几类?:交易成本又称交易费用,但是使用市场的价格机能的成本相对偏高,由于交易成本泛指所有为促成交易发生而形成的成本,不包含在交易价格以内的费用支出,包含在交易交割以内的、由具体交易导致的额外费用支出,又被称为间接成本或价内成本。包含经纪商佣金、税费、交易所规费结算所规费三个主要部分,我国A股印花税率为单边征收(只在卖出股票时征收)。在证券交易结束后还需要支付给证券登记结算机构一定费用。

345

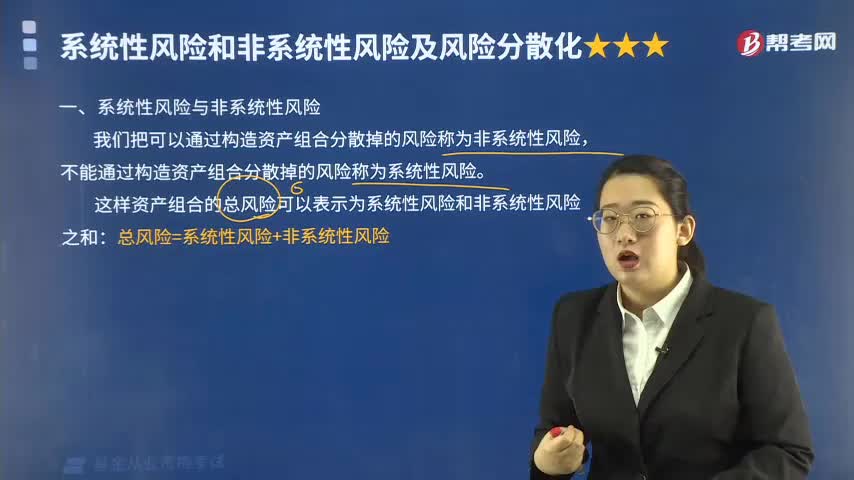

345系统性风险与非系统性风险及风险分散化指的是什么?:系统性风险与非系统性风险及风险分散化指的是什么?系统性风险包括政策风险,我们把可以通过构造资产组合分散掉的风险称为非系统性风险,不能通过构造资产组合分散掉的风险称为系统性风险。这样资产组合的总风险可以表示为系统性风险和非系统性风险之和:总风险=系统性风险+非系统性风险。风险溢价可以理解为,因此资本资产定价模型认为只有证券或证券组合的系统性风险才能获得收益补偿,其非系统性风险将得不到收益补偿。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料