下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是长期借款筹资?

长期借款是指企业向银行或其他非银行金融机构借入的使用期超过1年的借款、用于购建固定资产和满足长期流动资金占用的需要。

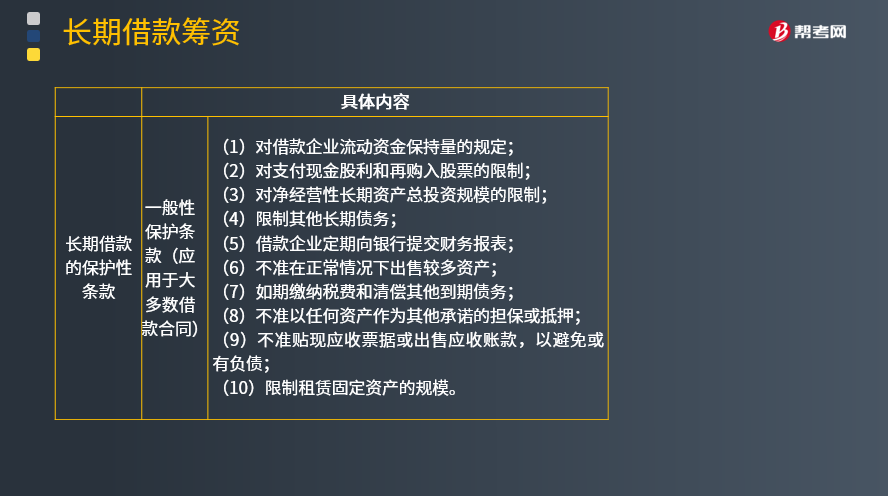

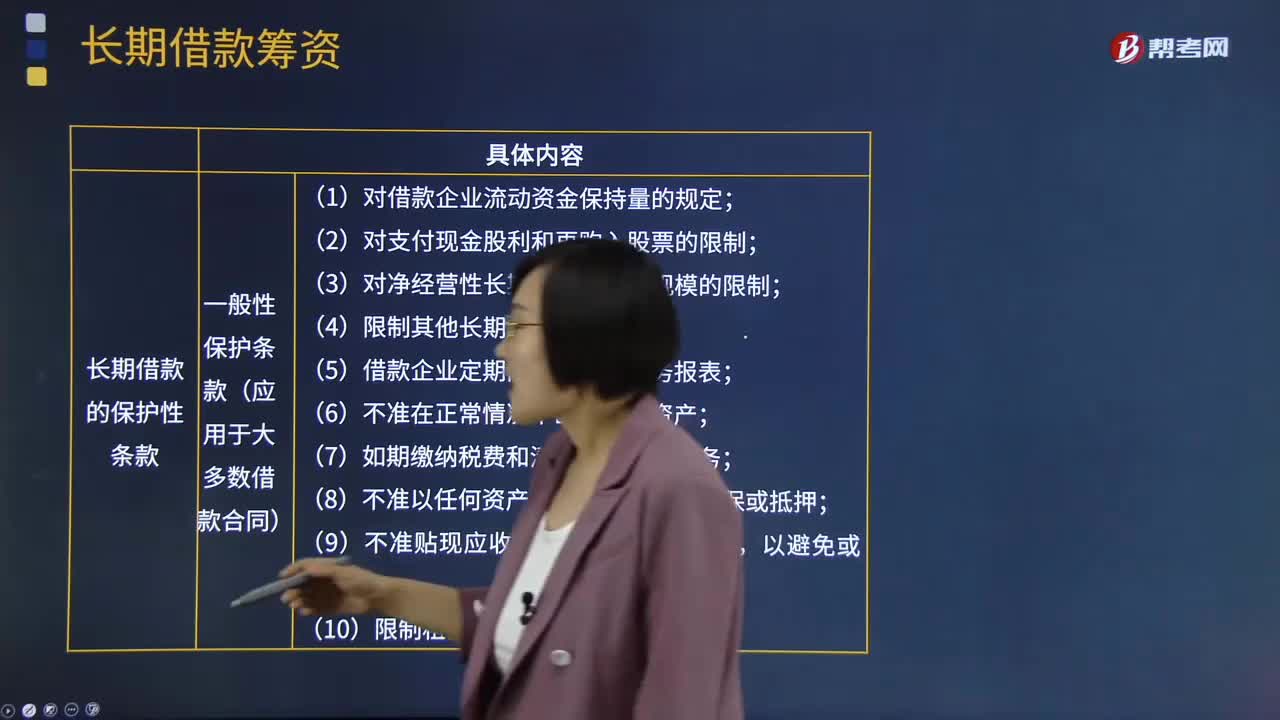

长期借款的保护性条款:

(1)一般性保护条款(应用于大多数借款合同)

1.对借款企业流动资金保持量的规定;

2.对支付现金股利和再购入股票的限制;

3.对净经营性长期资产总投资规模的限制;

4.限制其他长期债务;

5.借款企业定期向银行提交财务报表;

6.不准在正常情况下出售较多资产;

7.如期缴纳税费和清偿其他到期债务;

8.不准以任何资产作为其他承诺的担保或抵押;

9.不准贴现应收票据或出售应收账款,以避免或有负债;

10.限制租赁固定资产的规模。

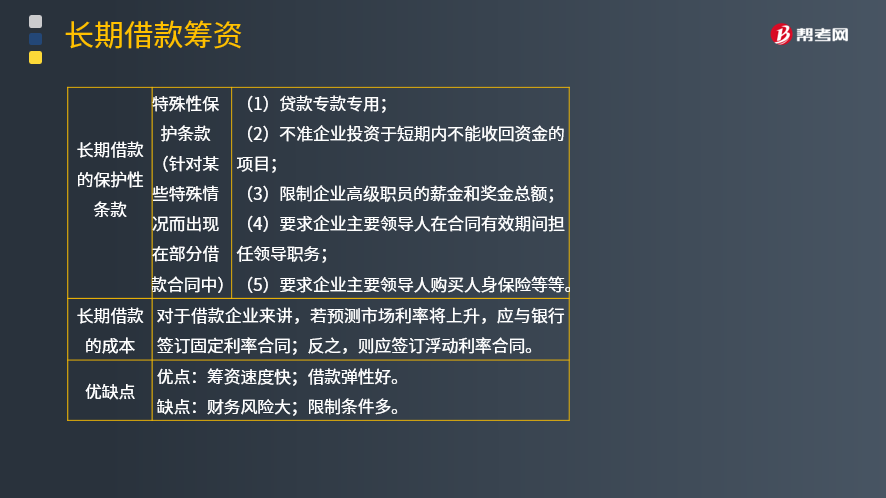

(2)特殊性保护条款(针对某些特殊情况而出现在部分借款合同中)

1.贷款专款专用;

2.不准企业投资于短期内不能收回资金的项目;

3.限制企业高级职员的薪金和奖金总额;

4.要求企业主要领导人在合同有效期间担任领导职务;

5.要求企业主要领导人购买人身保险等等。

(3)长期借款的成本及优缺点

长期借款的利率包括固定利率和浮动利率。对于借款企业来讲,若预测市场利率将上升,应与银行签订固定利率合同;反之,则应签订浮动利率合同。

优点:筹资速度快;借款弹性好。

缺点:财务风险大;限制条件多。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】公司的下列行为中,可能损害债权人利益的有( )。

A.提高股利支付率

B.加大为其它企业提供的担保量

C.提高资产负债率

D.加大高风险投资比例

【答案】ABCD

【解析】选项A,提高股利支付率,减少了可以用来归还借款和利息的现金流;B、C,加大为其他企业提供的担保、提高资产负债率,增加了企业的财务风险,可能损害债权人的利益;选项D加大高风险投资比例,增加了亏损的可能性,导致借款企业还本付息的压力增大,损害债权人的利益。

30

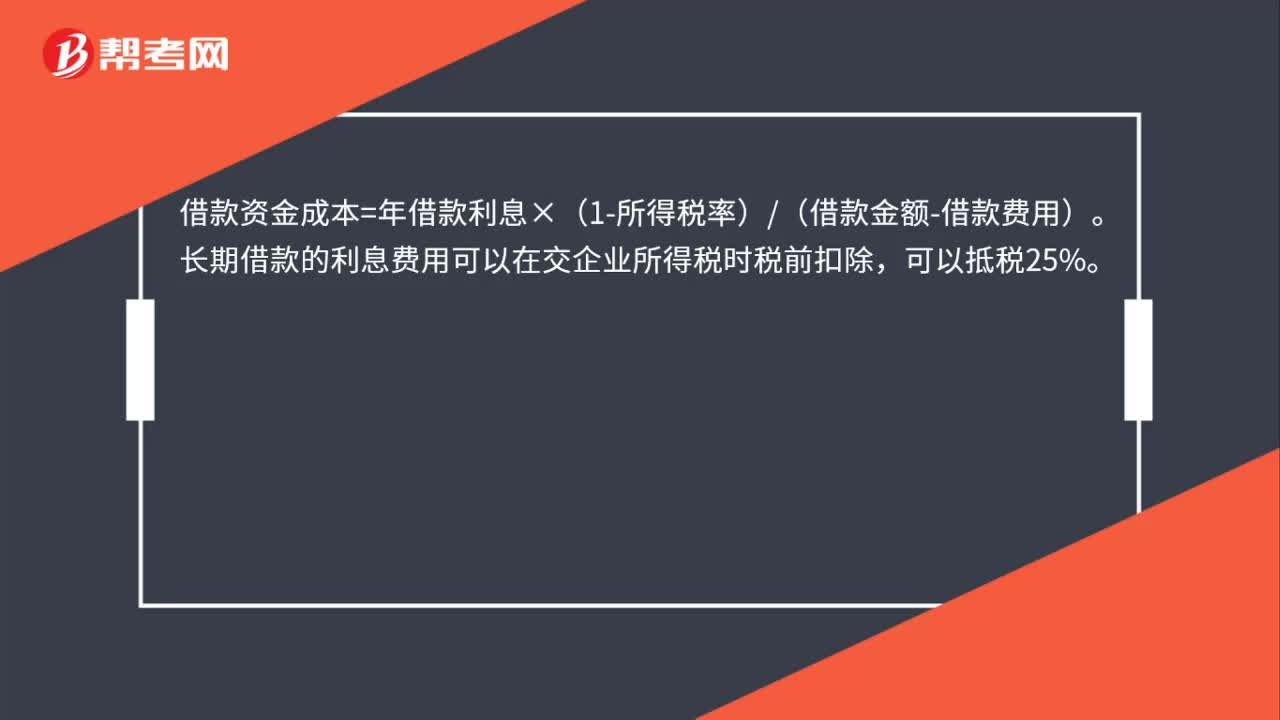

30借款资本成本计算公式是什么?:借款资本成本计算公式是什么?借款资金成本=年借款利息×(1-所得税率)(借款金额-借款费用)。长期借款的利息费用可以在交企业所得税时税前扣除,可以抵税25%。

504

504什么是长期借款?:长期借款,是指企业从银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。①借入:银行存款:长期借款——本金:②期末计息:财务费用(在建工程、制造费用):应付利息(长期借款——应计利息);长期借款——利息调整;长期借款——本金。贷;银行存款;按照付息方式与本金的偿还方式可将长期借款分为分期付息到期还本长期借款、到期一次还本付息长期借款和分期偿还本息长期借款①筹资迅速②借款弹性大

330

330什么是长期借款筹资?:长期借款是指企业向银行或其他非银行金融机构借入的使用期超过1年的借款、用于购建固定资产和满足长期流动资金占用的需要。(1)一般性保护条款(应用于大多数借款合同);1.对借款企业流动资金保持量的规定;2.对支付现金股利和再购入股票的限制;5.借款企业定期向银行提交财务报表;(2)特殊性保护条款(针对某些特殊情况而出现在部分借款合同中);应与银行签订固定利率合同:A.提高股利支付率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料