-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

城镇土地使用税计税依据是什么?

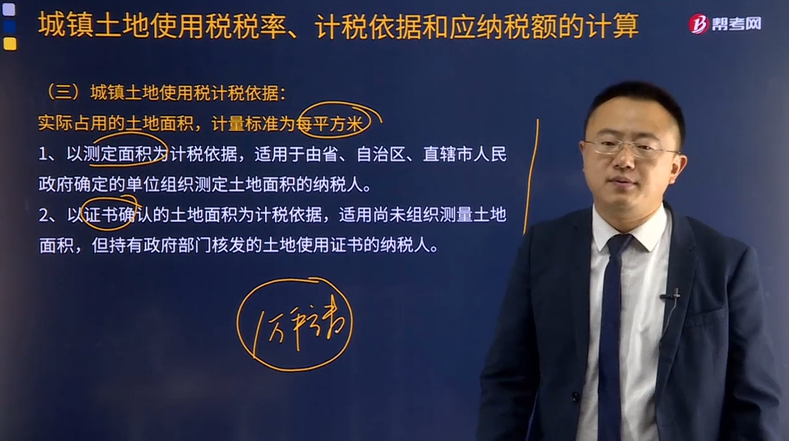

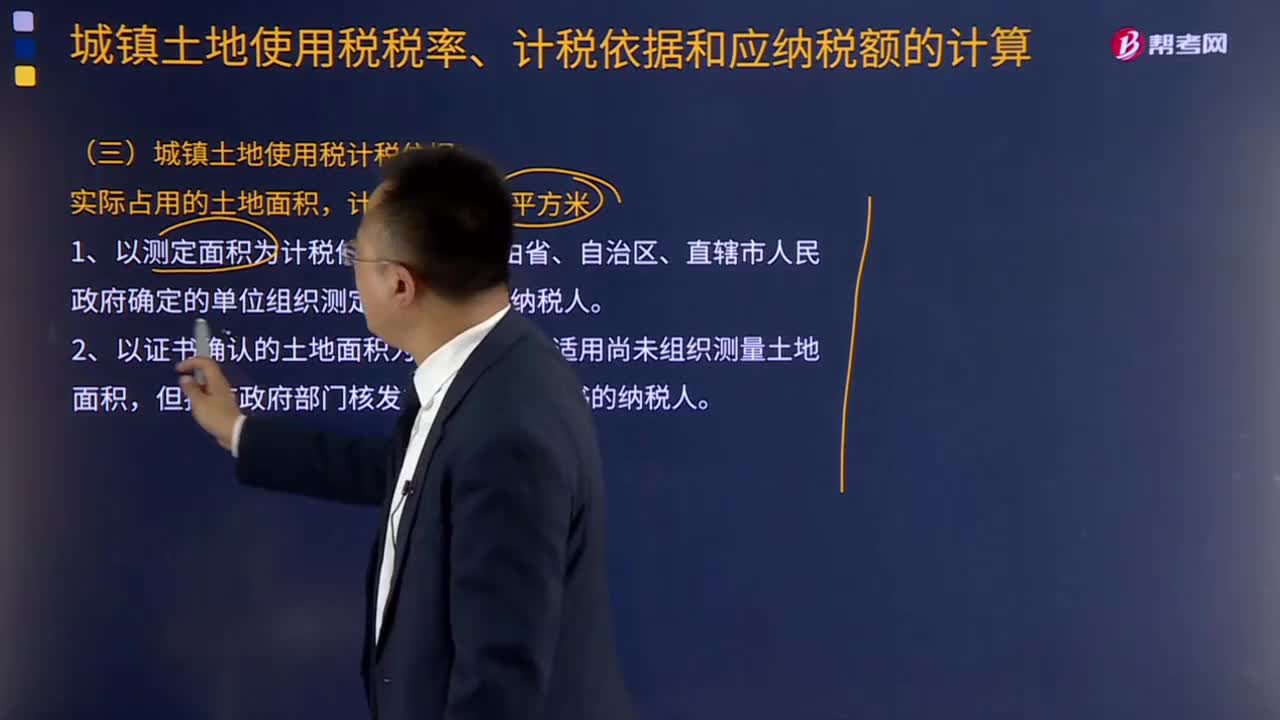

城镇土地使用税计税依据:实际占用的土地面积,计量标准为每平方米。

1.以测定面积为计税依据,适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。

2.以证书确认的土地面积为计税依据,适用尚未组织测量土地面积,但持有政府部门核发的土地使用证书的纳税人。

3.以申报的土地面积为计税依据,适用于尚未核发土地使用证书的纳税人,待核发土地使用证以后再作调整。

总结城镇土地使用税计税依据依次为:一测定,二证书,三申报。

4.对单独建造的地下建筑用地,暂按应纳税款的50%征收土地使用税:

(1)取得土地使用证,按证书面积。

(2)未取得土地使用证或证书未标明土地面积,按地下建筑物垂直投影面积。

下面是针对注会考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】某企业在市区拥有一块地,尚未由有关部门组织测量面积,但持有政府部门核发的土地使用证书。下列关于该企业履行城镇土地使用税纳税义务的表述中,正确的是( )。

A.暂缓履行纳税义务

B.自行测量土地面积并履行纳税义务

C.待将来有关部门测定完土地面积后再履行纳税义务

D.以证书确认的土地面积作为计税依据履行纳税义务

【答案】D

【解析】尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准。

428

428

城镇土地使用税征收如何管理?:(一)城镇土地使用税纳税期限:(二)城镇土地使用税纳税义务发生时间:缴纳城镇土地使用税。应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;由受让方从合同签订的次月起缴纳城镇土地使用税。应从批准征用之次月起征收土地使用税。自批准征用次月起缴纳土地使用税。7.纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,(三)城镇土地使用税纳税地点:在土地所在地缴纳城镇土地使用税。

121

121

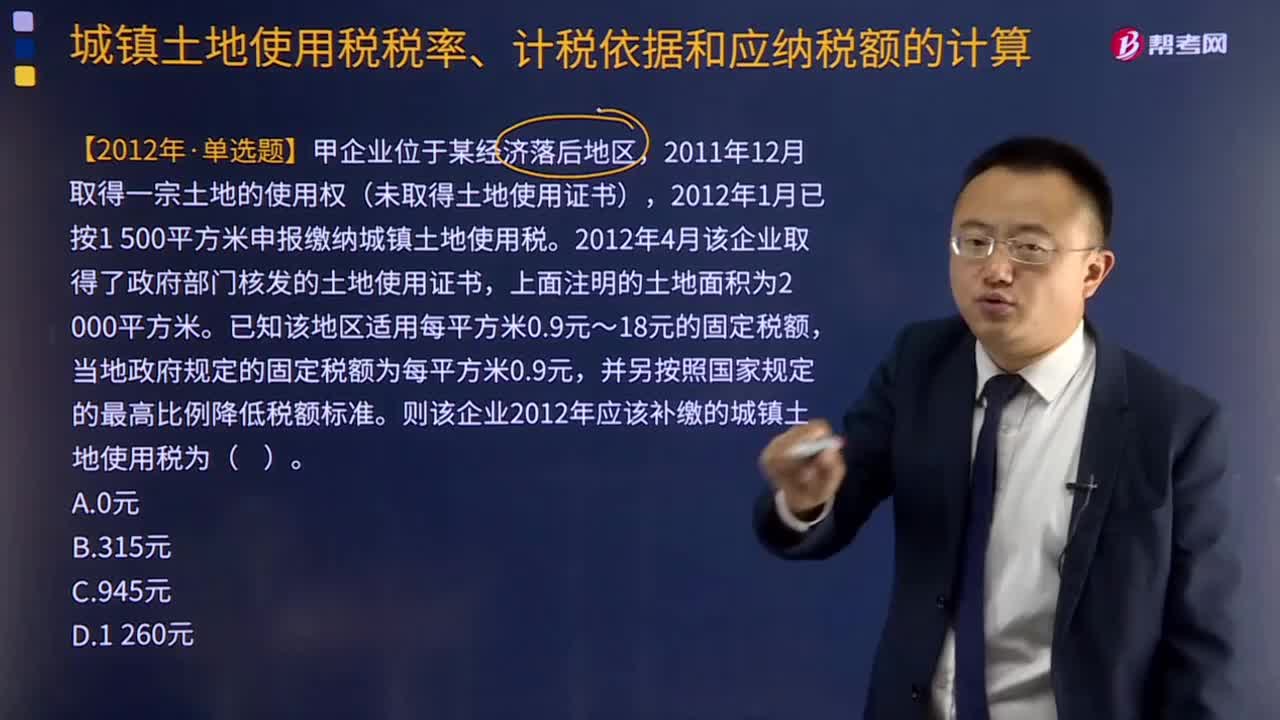

城镇土地使用税应纳税额如何计算?:城镇土地使用税应纳税额的计算:(全年)应纳税额=实际占用应税土地面积(平方米)×适用税额,适用税额无需记忆。但务必注意使用土地不到一年的计算,2012年1月已按1 500平方米申报缴纳城镇土地使用税,2012年4月该企业取得了政府部门核发的土地使用证书。已知该地区适用每平方米0.9元~18元的固定税额,当地政府规定的固定税额为每平方米0.9元。并另按照国家规定的最高比例降低税额标准。

276

276

城镇土地使用税计税依据是什么?:适用于由省、自治区、直辖市人民政府确定的单位组织测定土地面积的纳税人。2.以证书确认的土地面积为计税依据,适用尚未组织测量土地面积,但持有政府部门核发的土地使用证书的纳税人。适用于尚未核发土地使用证书的纳税人,总结城镇土地使用税计税依据依次为:(2)未取得土地使用证或证书未标明土地面积,下列关于该企业履行城镇土地使用税纳税义务的表述中,B.自行测量土地面积并履行纳税义务。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料