下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

可抵扣暂时性差异的定义是什么?

可抵扣暂时性差异是指资产负债表内某项资产或负债的账面价值与其按照税法规定的计税基础之间的差额。账面价值是指按照企业会计准则规定确定的有关资产、负债在资产负债表中应列示的金额。计税基础是指按照税法规定计税时应归属该资产、负债的金额,即资产与负债的实际价值。

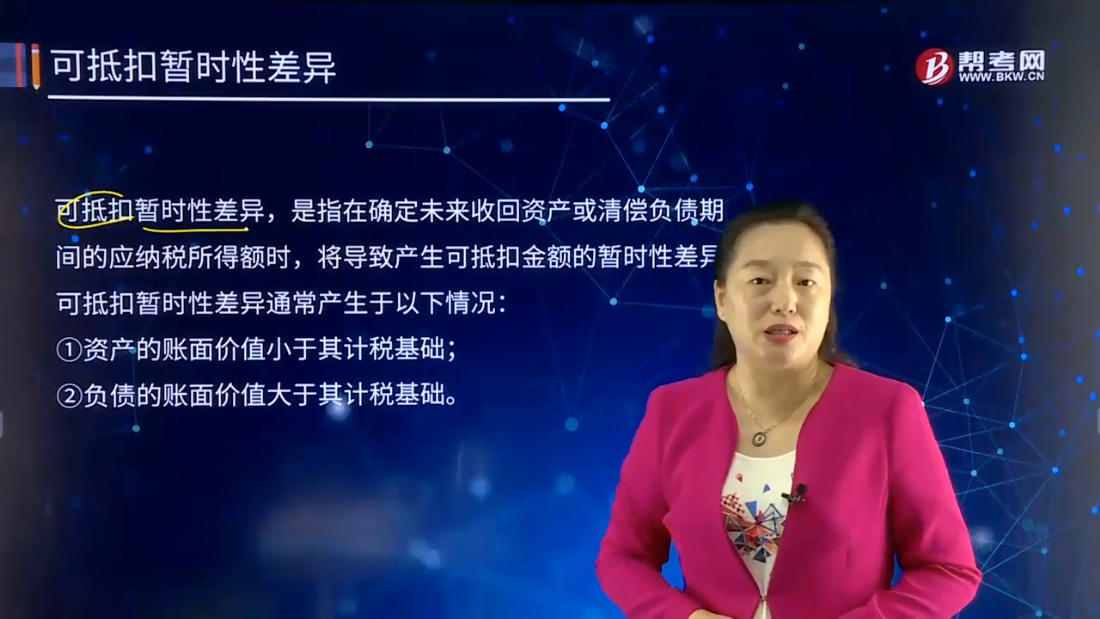

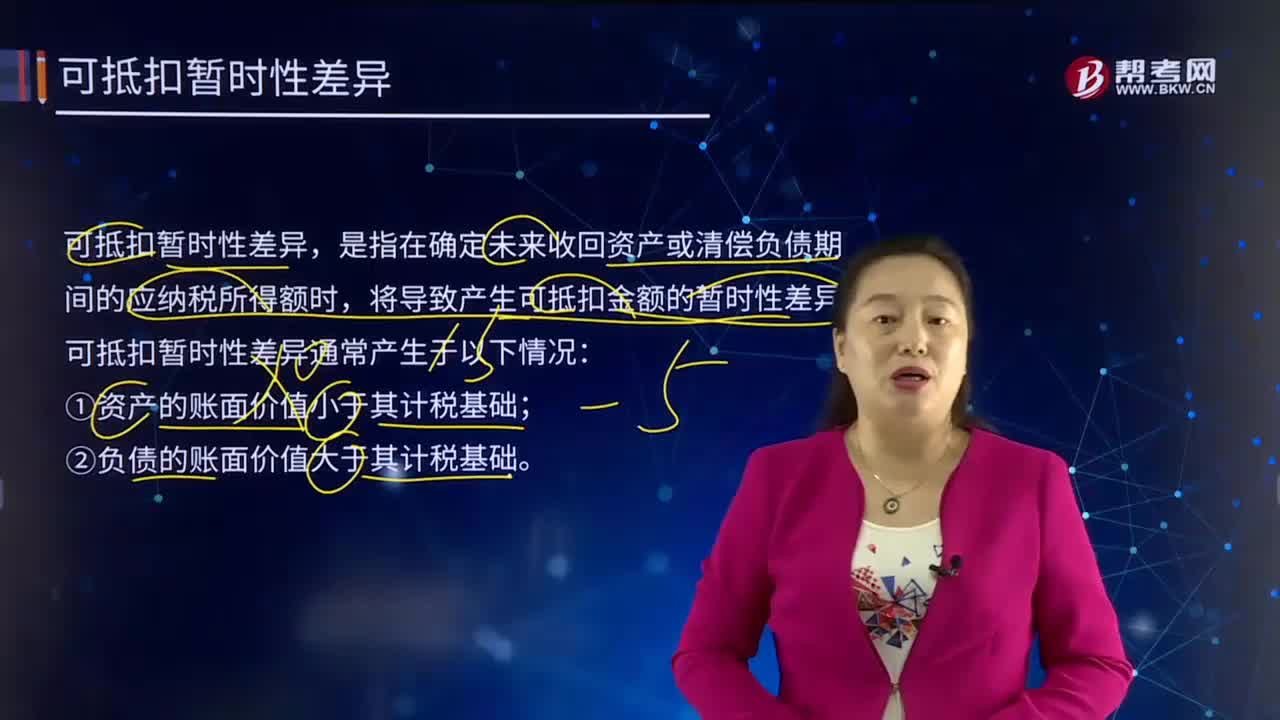

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。可抵扣暂时性差异通常产生于以下情况:

①资产的账面价值小于其计税基础;

②负债的账面价值大于其计税基础。

下面我们以注册会计师资格考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•多选题】下列各项中,能够产生应纳税暂时性差异的有( )。

A.账面价值大于其计税基础的资产

B.账面价值小于其计税基础的负债

C.超过税法扣除标准的业务宣传费

D.超过税法扣除标准的业务招待费

【答案】AB

【解析】选项C,产生可抵扣暂时性差异;选项D,不产生暂时性差异。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

97

97可抵扣暂时性差异的定义是什么?:可抵扣暂时性差异的定义是什么?可抵扣暂时性差异是指资产负债表内某项资产或负债的账面价值与其按照税法规定的计税基础之间的差额。账面价值是指按照企业会计准则规定确定的有关资产、负债在资产负债表中应列示的金额。计税基础是指按照税法规定计税时应归属该资产、负债的金额,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。①资产的账面价值小于其计税基础;

65

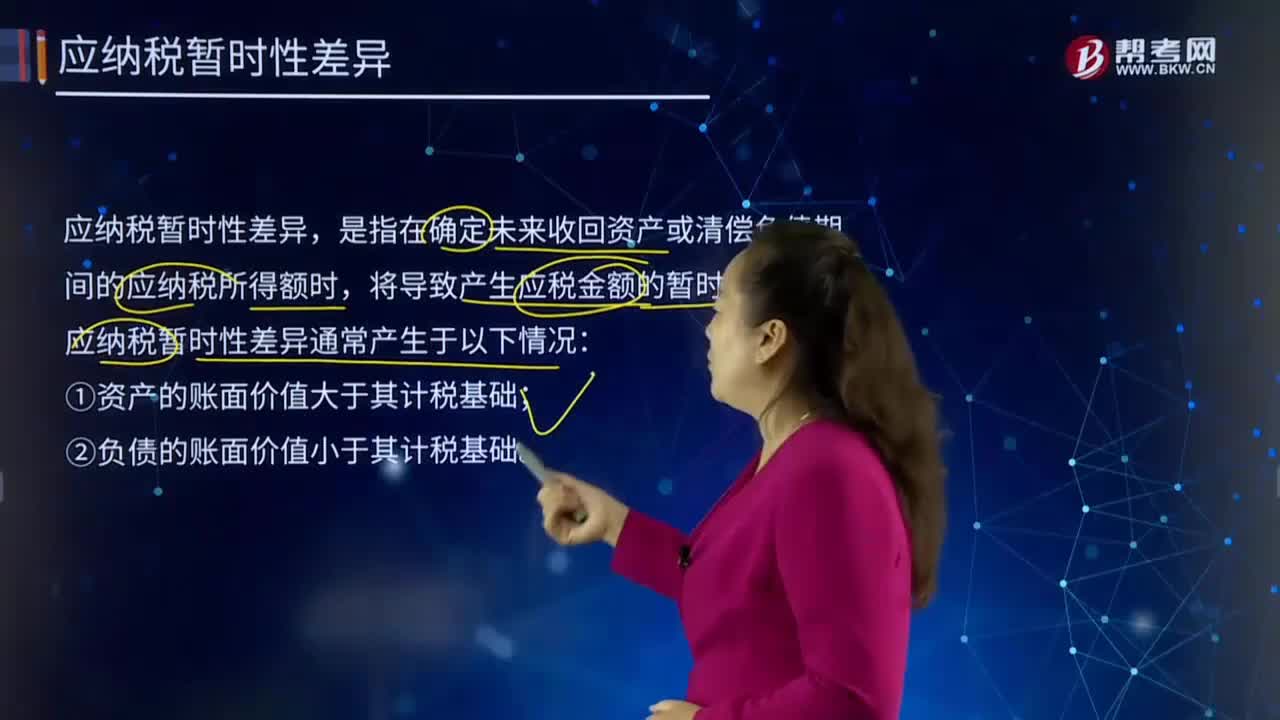

65应纳税暂时性差异指的是什么?:应纳税暂时性差异指的是什么?应纳税暂时性差异是所得税会计的一个概念,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。会增加转回期间的应纳税所得额,即在未来期间不考虑该事项影响的应纳税所得额的基础上,会进一步增加转回期间的应纳税所得额和应缴所得税金额。在应纳税暂时性差异产生当期,应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料